投資信託は、運用手法の違いによって「インデックスファンド」と「アクティブファンド」の2つに分類されます。そのため、2種類のファンドの違いを理解することが、投資信託を選ぶ上で重要になります。

そこで、本記事では、インデックファンドとアクティブファンドの違いを、手数料や利便性、投資パフォーマンスの観点から徹底比較していきます。投資信託のタイプがよくわからないという方は、ぜひご参考ください。

投資信託は2つのタイプしかない!

投資信託は、投信の運用手法の違いにより、インデックスファンドとアクティブファンドの2種類のタイプがあります。

インデックスファンドは、TOPIXやS&P500などに代表される指数(インデックス)に連動する投資パフォーマンスを目指す投資信託です。一方、アクティブファンドは、機関投資家が、インデックスを上回る投資成績を目指す投資信託のことを指します。

- インデックスファンド:TOPIX等の指数に連動する投資信託

- アクティブファンド:指数を上回る投資成果を目指す投資信託

以下、各ファンドについて簡単に特徴を解説してから、二つのタイプの投資信託を、手数料や使い勝手の良さ(利便性)、投資パフォーマンスの観点から比較して行きます。

インデックスファンドとは?特徴・具体例

インデックスファンドとは、日経平均株価やTOPIX、S&P500などの株価指数(インデックス)と同等の投資成果を目指す投資信託投資信託(ファンド)です。

下表にまとめたような投資信託がインデックスファンドに分類されます。楽天・全米株式インデックスファンドなどの楽天バンガードシリーズ、eMAXIS Slimシリーズ、ニッセイ等が、インデックスファンドとしては有名です。

| ファンドシリーズ | 日本株 | 先進国株 | 新興国株 | 米国株 | 先進国債券 |

|---|---|---|---|---|---|

| eMAXIS Slim | 0.159% | 0.109% | 0.189% | 0.160% | 0.170% |

| ニッセイインデックス | 0.159% | 0.109% | 0.189% | - | 0.170% |

| iFree | 0.205% | 0.23% | 0.37% | 0.225% | 0.18% |

| たわらノーロード | 0.211% | 0.24% | 0.53% | 0.225% | 0.21% |

| 三井住友DC | 0.205% *TOPIX型 | 0.27% | 0.60% | - | 0.22% |

| EXE-iシリーズ | - | 0.32% | 0.39% | - | 0.42% |

| FUNDS-i | 0.43% | 0.59% | 0.65% | 0.50% | 0.59% |

| SMT | 0.40% | 0.54% | 0.65% | 0.55% | 0.54% |

| i-mizuho | 0.41% | 0.62% | 0.63% | 0.57% | 0.63% |

| インデックスe | 0.205% | 0.54% | - | - | 0.54% |

インデックスファンドの特徴・メリットは、下表にまとめたように、低コストで、市場の平均的なパフォーマンスであるインデックスと同等の投資成果を上げられるです。

| メリット | 内容 |

|---|---|

| パフォーマンス | 市場の平均的な投資成果をあげられる |

| 手数料の安さ |

|

| 利便性 | ファンド1本で全世界への様々な資産へ分散投資が可能 |

アクティブファンドの特徴・具体例

アクティブファンドとは、株価指数などインデックスよりも高い投資パフォーマンスを上げることを目的とした投資信託(ファンド)です。ひふみプラスやセゾン資産形成の達人ファンドなどが有名です。

優秀なファンドマネージャーが運用する投資信託に当たれば、市場平均を上回るパフォーマンスを残せますが、調査に費用などがかかるため、手数料が高い点がデメリットです。

アクティブファンドの詳しい解説は、以下をご参考ください。

https://money-laboratory-ryoma.net/toshin/#active-fund

インデックスファンドとアクティブファンドの比較

インデックスファンドとアクティブファンドの概要がわかった所で、以下の表を基に、インデックスファンドとアクティブファンドを、コスト・投資パフォーマンス・利便性の観点から比較していきます。

比較【早見表】

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 目的 | 市場平均(TOPIX等の株価指数)と 同等のパフォーマンスを上げる | 独自の調査・分析で、市場平均を 上回るパフォーマンスを目指す |

| 手数料 | 購入手数料無料がほとどんど。 信託報酬が0.1%台も多数 →割安 | 調査・分析費用などの余分なコスト→割高な傾向 |

| パフォー マンス | TOPIXやS&P500等の指数と ほぼ同等の成績 | インデックスに負ける事が多い →長期だとより明確 |

| 利便性 | いずれも投資信託として利便性は同じ

|

|

以下、各項目について解説していきます。

手数料・コスト比較

手数料・コストが安いのは「インデックスファンド」です。

インデックスファンドは、指数に連動する投資成果を目的としているため、指数に組み入れられている銘柄を機械的に取引すれば良いだけの運用となります。そのため、余計な人件費や調査費などは掛かりません。

一方、アクティブファンドは、運用会社の独自の調査・分析などが必要となるため、調査費や人件費など余分なコストがかかります。そのため、インデックスファンドと比べた場合、手数料が割高になります。

利便性の比較

インデックスファンド・アクティブファンドは、いずれも投資信託には変わりないため、取引方法や投資金額などの投資の手間や利便性は同じです。

[box05 title=”投資信託のメリット(利便性)”]

- 最低100円から毎月自動積立が可能

- 分配金の自動再投資も可能

- 証券会社によってはポイントで投資できる

- インデックスもアクティブも同じ

[/box05]

パフォーマンス比較

インデックスを上回る投資成果を目指す「アクティブファンド」ですが、手数料が高いだけで、インデックスファンドに必ず勝てるわけではありません。むしろ、インデックスファンドと比べて劣るパフォーマンスとなっています。

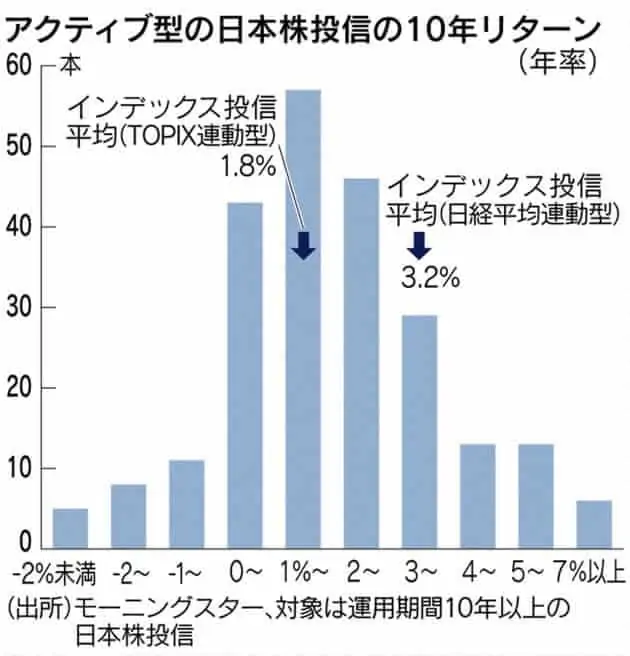

以下のグラフは、10年間の日本株アクティブファンドのパフォーマンスのヒストグラムです。横軸がパフォーマンスで、縦軸がファンドの本数になります。棒グラフが長い(高い)ほど、そのパフォーマンス領域のアクティブファンドが多いことを表します。

[jin-img shadow=”on” radius=”off” border=”on”]

アクティブファンドのパフォーマンス分布

引用元:日経マネー電子版

グラフから読み取れることは、アクティブ型日本株投信のパフォーマンスが「0%〜2%」に集中しており、TOPIX型インデックスファンドの運用成績は1.8%、日経平均型が3.2%となっている点です。

実は、このデータから、アクティブファンドの半分以上は「TOPIX型インデックスファンドに負けている」ということがわかります。日経平均型インデックスファンドに至っては、8割以上のアクティブファンドが負けています。

つまり、アクティブファンドはインデックスファンドよりも投資成績が悪いということになります。

実際、アメリカや欧州など他の国や地域でも、同じようなデータ・結果が出ています。例えば、アメリカでは、10年以上の長期運用を見てみると、インデックスを上回るアクティブファンドは20%以下となっています。

世界的に見て、アクティブファンドの大部分(8割程度)は、インデックスファンドよりもパフォーマンスが悪い。

「じゃあ成績の良い2割のアクティブファンドに投資すれば良いのでは?」という意見もあると思いますが、そのような好成績を出すアクティブファンドを前もって選ぶことは非常に困難な作業になります。もしできていれば、今頃全ての人がそのファンドを買ってしまい、みんな儲けているはずですね。

ちなみに、アクティブ運用がインデックス運用を上回ることができないという事実は、理論的には決着が付いています。市場が効率的であれば、インデックスが優勢になります。

市場が効率的とは、企業の情報などが細部までスムーズに行き渡っているかどうかの度合い。先進国は、一般に市場の効率性が高い。

ただし、新興企業など情報が効率的に行き届かない場合もあるため、割安な株がたくさん放置されている等、情報のゆがみにより、一部の株式で儲けたり、一部アクティブファンドが優秀な成績を抑めることができます。

- 将来の運用成績がインデックスを上回るファンドを事前に予測することは難しい。

- 理論的には、市場が効率的であればインデックスのパフォーマンスが優位になる。

まとめ|初心者の方はインデックスファンドがオススメ!

ここまで解説してきたように、プロの投資家では無い限りは、低コストで市場の平均的なパフォーマンスを得ることができる「インデックスファンド」がオススメです。

アクティブファンドには夢がありますが、手数料が割高な上に、滅多にインデックスに勝てないため、利用しないのが無難です。

インデックスファンドの選び方や、投資先別の低コストインデックスファンドについての解説は、以下の記事をご参考ください。