2024年から新しくなったNISA制度、耳にしたことはあるけれど「何がどう変わったの?」と感じている方も多いのではないでしょうか。

これから投資を始めようと考えている方にとって、NISAは税金のかからない仕組みが魅力的で、資産づくりの第一歩としてとても心強い制度です。

でも実際には「つみたて投資枠」と「成長投資枠」という2つの枠があり、それぞれに特徴があるため、どちらを選べばよいか迷ってしまう方もいるかもしれません。

このページでは、新NISAの基本的な仕組みから、投資枠の違い、始めるための手順までをわかりやすくまとめています。

サイト管理人

サイト管理人難しい専門用語は使わず、これから投資にチャレンジしたい方でも安心して読める内容になっていますので、ぜひ参考にしてみてくださいね。

NISAの基本を3行で解説

NISAは、投資によって得られた利益に対して税金がかからない「非課税制度」です。

2024年から新制度に移行し、つみたて投資枠(年120万円)と成長投資枠(年240万円)の2種類に分かれました。

どちらを使っても非課税期間は無期限、生涯投資枠は合計1,800万円です。

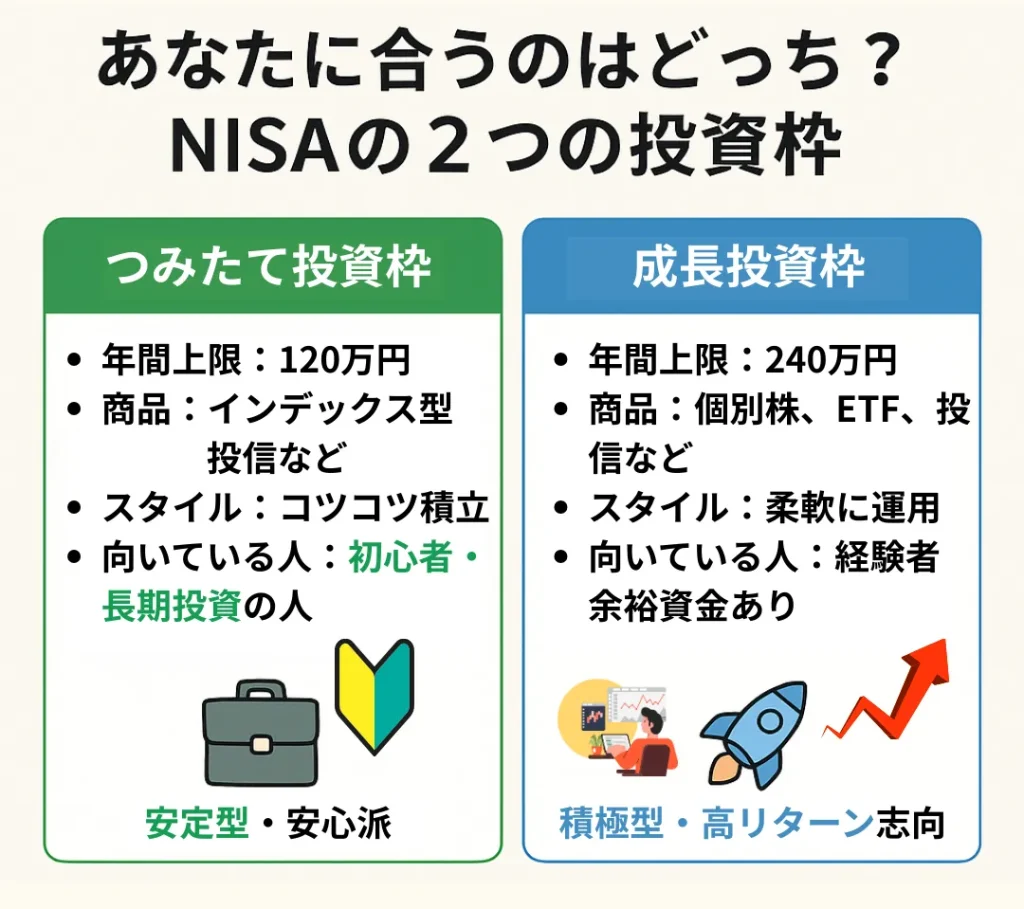

【NISA】つみたて投資枠と成長投資枠の違い

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 対象商品 | 長期分散に適した投資信託 | 投信・ETF・個別株など |

| 向いている人 | 初心者/毎月コツコツ型 | 経験者/余裕資金あり |

つみたて投資枠と成長投資枠には、対象となる金融商品や年間の投資上限額、向いている人のタイプなど明確な違いがあります。

つみたて投資枠は、金融庁が厳選した長期・分散投資に適した低リスクな投資信託のみが対象となっており、毎月少額ずつコツコツ積み立てるスタイルに適しています。

一方、成長投資枠はより自由度が高く、投資信託に加えてETFや国内株、海外株など幅広い選択肢から投資対象を選ぶことができます。

こちらはある程度投資経験がある方や、まとまった資金を使ってより高いリターンを目指したい方に向いています。

それぞれの枠は併用が可能で、自分の投資スタイルや目的に応じて柔軟に使い分けることができるのが、新NISA制度の魅力の一つです。

自分に合った投資枠の選び方

新NISA制度では、つみたて投資枠と成長投資枠の両方を活用できますが、どちらを優先的に使えばいいのかは人によって異なります。

ポイントは、自分のリスク許容度と投資目的をしっかりと把握することです。

たとえば、資産運用が初めてで「できるだけ損を避けたい」と考えている方には、長期的に安定した成長を見込めるつみたて投資枠が合っています。

一方で、ある程度投資経験があり、リターンを狙ってチャレンジしたい方には、成長投資枠も活用した方が効率的です。

また、収入に余裕があり短期的な値動きにも対応できるメンタルをお持ちの方であれば、両方の枠をフル活用するのも選択肢になります。

自分の性格や資金計画に合わせて無理のない形で選ぶことが、長く続けられるコツになります。

選び方は「リスク許容度」によって変わります。以下は診断結果別のおすすめです:

- 🔵 安定型 → つみたて投資枠のみでもOK

- 🟡 バランス型 → つみたて枠+少し成長投資枠

- 🔴 積極型 → 両方活用して投資効率を最大化

NISAの始め方・具体的な始め方ステップ

NISAを始めたいと思ったら、まずは証券口座の開設からスタートです。

口座は、SBI証券や楽天証券などの大手ネット証券を選ぶと手続きがスムーズです。

ネットで簡単に申し込みでき、最短数日で口座開設が完了します。

- 証券口座(SBI証券・楽天証券など)を開設

- 非課税枠の設定(自動積立がおすすめ)

- 投資対象を選定(低コストインデックス投信など)

次に必要なのが、NISA口座の非課税枠をどう使うかの設定です。

特に積立投資をしたい方は、自動積立設定をしておくと、毎月忘れずに投資が続けられるのでおすすめです。

最後に投資対象を選びますが、迷った場合は低コストなインデックスファンドが人気で、初心者にも扱いやすい商品です。

最初は難しく感じるかもしれませんが、一度仕組みを覚えてしまえば意外とシンプルです。

焦らず、自分のペースでスタートしてみてくださいね。

NISAのよくある質問(Q&A形式)

NISA【まとめ】制度を知れば、投資は怖くない

「どのNISAを使えばいいのか」「何から始めるべきか」と迷っていた方も、仕組みと違いがわかれば一歩踏み出しやすくなります。

次のステップは「自分のタイプ」を知ることから。リスク許容度診断を活用して、あなたに合った投資設計を始めましょう。