モゲチェック・プラザは、次世代型の住宅ローン借り換えサービスです。

無料の「3秒シミュレーション」で、借り換えにより返済額がどのくらい減らせるかをインターネット上で確認できる他、シミュレーションの結果を基に、無料電話相談で、プロが全国120の銀行からベストなプランを選択してくれます。

本記事では、のモゲチェック・プラザがどのようなサービスを提供しているか?メリット・デメリットは何か?などを評価・解説していきます。

モゲチェックプラザの良い評判・メリット

モゲチェック・プラザとは、住宅ローン借り換え時に役立つ、無料のシミュレーション・電話相談サービスです。必要であれば、借り換え時の事前申し込みや本審査、実行などの手間のかかる事柄を代行(有料)で行なってくれます。

- シミュレーション

- 電話相談

- 住宅ローンの比較

- 事前申し込み・本審査など

モゲチェック・プラザの良い評判・メリット

モゲチェックプラザの大きなメリットは、住宅ローンの借り換えでベストな選択を最短時間で導き出せることです。

通常、住宅ローンの借り換えを行う場合、以下の5つのステップを踏むことになります。

- 住宅ローンの比較:情報収集と判断に時間がかかる

- 事前審査申し込み:申込書に150項目以上の入力が必要

- 本審査申し込み:役所などに書類を取りに行く必要

- 住宅ローンの実行:複数銀行から選択できない

- 見直し期間:3〜6ヶ月かかる

最初の住宅ローンの借入を思い出すとわかるように、これら全てを自分でやるのは、かなりの労力が必要となります(私も最初の借入の際は、ハウスメーカーの金融担当者の方にお世話になりました)。

特に、住宅ローンの借り換え先の比較・検討においては、情報収集と判断にかなり時間を要します上に、我々素人が付け焼き刃の知識で判断したことが、ベストな選択なる保証はありません。

しかし、モゲチェックプラザを利用すれば、住宅ローンのプロが全国800の金融機関から一括審査により、ベストなローンを提案してくれます。

また、その後の申し込みや本審査、住宅ローンの実行などの面倒な手続き全て代行して行なってくれます。個人的には、書類の手間が一番嫌いなので、住宅ローンの比較以上にこれらの代行サービスは魅力的に感じます。

モゲチェックプラザはどんな方にオススメ?

ここまで解説してきたように「モゲチェック・プラザ」は、住宅ローンのプロに借り換えをコンサルティングしてもらえるサービスです。

そのため、「住宅ローンを手取り早く借り換えたい」「プロの意見を聞いてみたい」「面倒な手続きを代行してもらいたい」など、住宅ローンの借り換え実行しようと考えている方、全てにオススメのサービスと言えます。

モゲチェックプラザの借り換え手数料は?無料で相談・シミュレーションできる?

気になる手数料ですが、インターネットでの「3秒シミュレーション」と「電話相談」は無料で行えます。

3秒シミュレーションは、住宅ローンの借り換えで月々の支払いがどのくらい削減できるか?をチェックできます。まずは、このシミュレーションで、ローン支払いが削減できるようであれば、無料の電話相談を行うと良いでしょう。

無料の電話相談では、シミュレーションの結果を基に、全国800の金融機関からベストな住宅ローンプランの提示などを行なってくれます。無料の部分だけでも、有意義な情報を短い時間で得ることができますね!

無料の電話相談の後は、自分で「事前審査申し込み・本審査申し込み・住宅ローンの実行」を行なっても良いですし、モゲチェック・プラザさんの方に、膨大な書類や金融機関との連絡を代行しても良いでしょう。

これらの代行を行う場合は、金利削減額の10%を手数料として支払うことになっています。ちなみに、手数料は下限が25万円、上限が50万円となっているため、住宅ローン支払いの削減額がトータルで500万円以上になる方は、上限の50万円が手数料になります。

ちなみに、この手数料はクレジットカードで支払うことができるので、カード支払い時のポイントを貯めることができます。

モゲチェックプラザのシミュレーションと電話相談(無料)のやり方【図解】

以下、無料で行えるシミュレーションと電話相談のやり方を解説していきます。

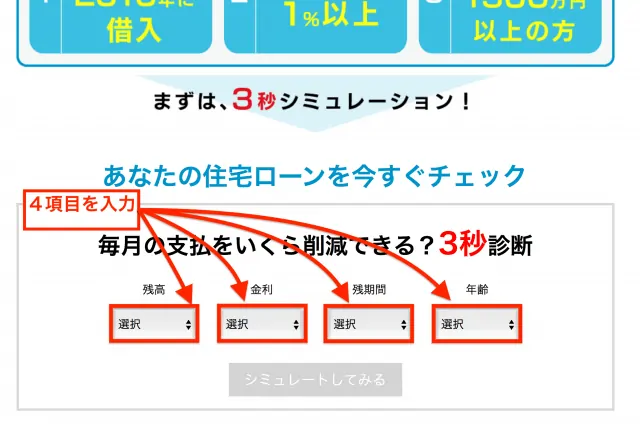

まずは、以下のシミュレーションサイトで、住宅ローンの借り換えにより、どの程度メリットがあるか?をチェックするところからスタートします。

以下の図のように、ローン残高・金利・返済期間・年齢を入力するだけで、数秒で月々の返済額がどの程度削減できるか?3秒でシミュレーションしてくれます。

4項目を入力し終えたら「シミュレーションしてみる」というボタンの色が変わるので、このボタンをクリックすることで、シミュレーション結果をみることができます。

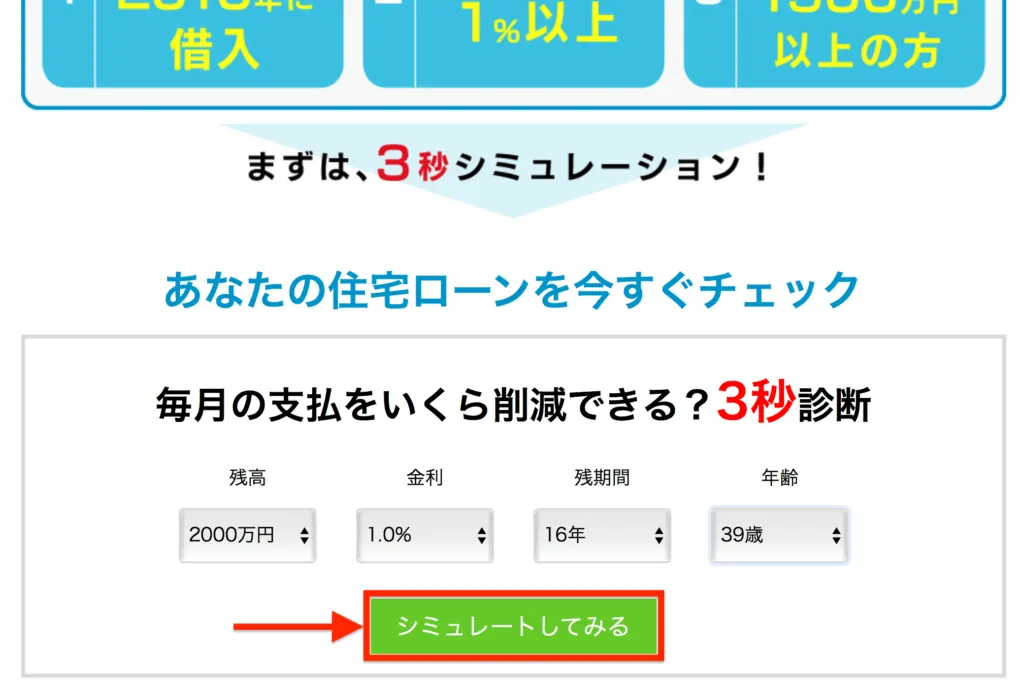

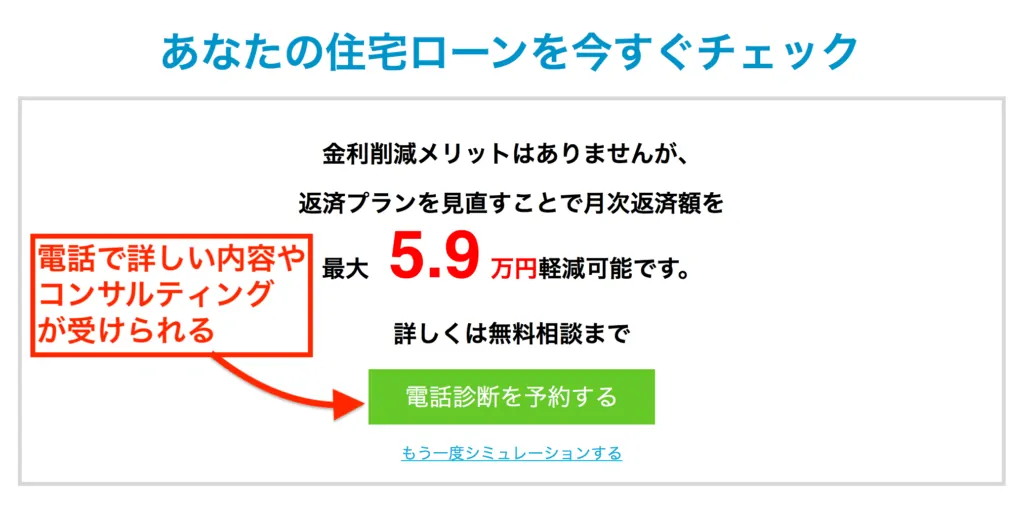

「シミュレーションしてみる」をクリックすると、数秒で下図のようなシミュレーション結果が出てきます。今回の例では、月々のローン返済額が5万円以上も安くなるとのことでした。返済額をかなり削減できるので、ぜひ皆さんもチェックしてみてください。

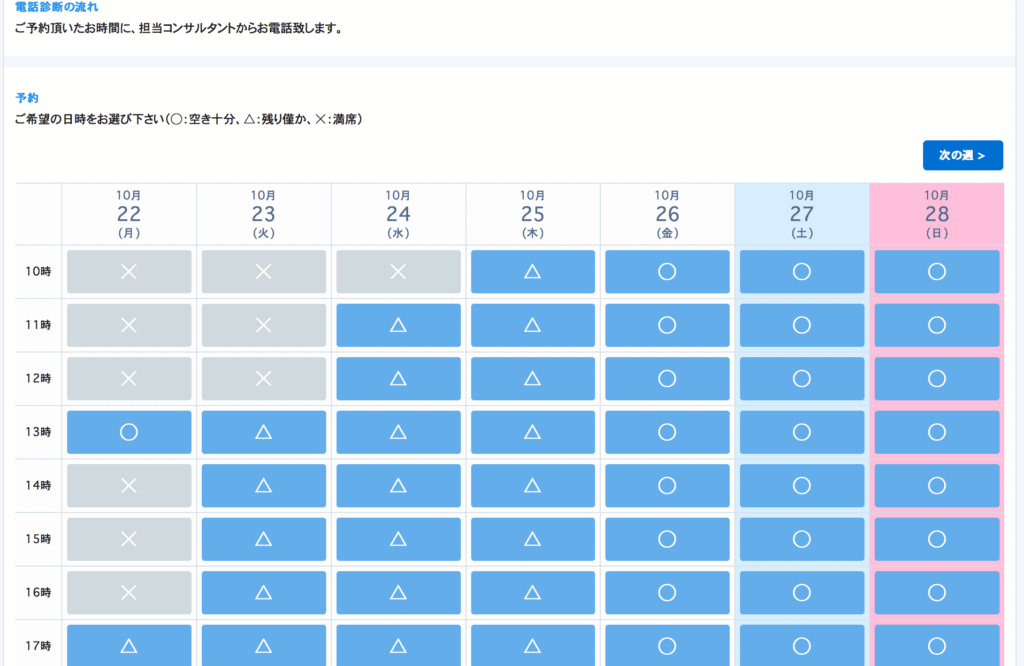

シミュレーションの結果の詳しい解説は、電話で無料で聞くことができます。上の画面で「電話診断を予約する」をクリックすると、下図のような画面へ移動しますので、この画面で、電話相談する日程を決めることができます。

NHKの「クローズアップ現代」で紹介されたこともあり、なかなかの予約状況となっています。また、今ならキャンペーンで2,000円分のギフト券がもらえますので、この機会に無料診断を受けてみると良いでしょう。

無料電話診断では、相談者の状況から、全国700の金融機関を一括で比較してくれます。また、必要であれば、審査や書類などの面倒の手続きや情報入力を代行して行ってくれます。

モゲチェックの良い評判・メリット【まとめ】

ここまで解説してきたように、モゲチェックプラザを利用すれば、住宅ローン借り換え時の面倒な事前調査や判断、申し込みなどを手軽に行うことができます。

事前審査申し込み以降をお願いする場合は、ローン削減額の10%の手数料を払う必要があります。シミュレーションや電話相談は無料で行えますので、まずは、シミュレーションでどの程度自分のローンの支払い額が減るかチェックしてみるのが良いでしょう。

モゲチェックプラザの評判・口コミは?

次に、モゲチェックプラザの口コミ・評判をピックアップしていきます。

サイト管理人

サイト管理人ここまで解説してきたメリット・デメリットと合わせて、モゲチェックプラザを利用するか?迷った際に、ご参考ください。

モゲチェックプラザのイマイチな評判・口コミ:不動産投資は微妙?

住宅ローンの借り換えに関しては悪い評判は見られませんでしたが、不動産投資など他のサービスに関しては、イマイチな評判があるようです。

モゲチェックプラザの良い評判・口コミ1:金利チェックに多くの方が利用!

低金利時代に突入した事から、多くの方が金利チェックに、モゲチェックを利用されているようです。

モゲチェックプラザの良い評判・口コミ2:利用者が急増中!

昨今の情勢により、住宅ローンの支払いへの不安から、モゲチェックプラザのユーザーが急増しているようです。

モゲチェックプラザの良い評判・口コミ3:住宅ローン借り換えの素早い対応が好評

昨今の情勢にも対応して素早い対応が好評のようです。

モゲチェックプラザの評判・口コミ【まとめ】

ここまで紹介してきた評判・口コミをまとめると、下表のようになります。

| 良い評判 ・口コミ | 金利のチェックに多くの方が利用 利用者が急増中! 素早い対応が好評 |

| 悪い評判 ・口コミ | 不動産投資サービスは不評。 *住宅ローン借り換えの悪い評判は見当たらず |

昨今の情勢もあり、多くの方がモゲチェックプラザで、金利のチェックや住宅ローン借り換えのメリットを確認しているようです。

別途、モゲチェックプラザが展開する不動産投資サービスは不評がありましたが、住宅ローン借り換えサービスは、おおよそ好評のようです。

【モゲチェック】住宅ローン借り換えのメリット・デメリット

最後に、住宅ローン借り換えのメリット・デメリットを整理して行きます。借り換えを行うか?迷っている方は、ご参考ください。

【モゲチェック】住宅ローン借り換えのメリット

住宅ローンを一度組むと、そのまま払い続ける人が多いと思いますが、実は、住宅ローンの借り換えを行うことで、大幅に返済額を減らすことができる場合があります。

金利が現在よりも高かった2010年以前にローンを組んだ人、またローン残高が1,500万円以上ある方などであれば、月々の返済額が3万円以上削減できる可能性もあります。

住宅ローンを借り換える大きなメリットは、以下の2点があります。やはり、最も大きなメリットは、住宅ローンの返済額を大幅に減らせる点です。

- ローン返済額を大幅に削減できる

- 金利タイプの変更ができる

住宅ローンの借り換えの一番のメリットが「返済額を削減できる」点です。近年の金利水準の低下により、人によっては1,000万円ほど削減できるケースもあるようです。

住宅ローンは後出しジャンケンのようなものなので、金利が低くなったら前の住宅ローンから借り換えてしまえば、金利が低くなった分、ローンの返済額を劇的に減らすことも可能です。

借り換えメリットが多い人は?

結論から言うと、以下の3点(全てまたは一部)に当てはまる方は、住宅ローンの削除メリットが大きく、月々の返済額が劇的に安くなる可能性があります。

- 2000年〜2010年に借入

- 金利が1%以上

- 元本が1,500万円以上

私自身は、2016年に住宅ローンの借り入れを開始したばかりなので借り換えメリットはありませんが、2010年と2013年に借り入れを始めた友人のケースを基にシミュレーションしてみたところ、

2013年に借入を始めた方で月々の返済額が1万円程度安くなり、2010年に借り入れを始めた方に至っては、月々の返済額が3.8万円も安くなることが判明しました。

モゲチェックの悪い評判・借り換えのデメリットは?

住宅ローンを借り換える際の注意点・デメリットとしては、以下の2点などが挙げられます。

コストと手間の2つが借り換えの際のデメリットとなります。返済額の削減メリットと比較して、メリットの方が大きいと感じる方は、借り換えを行うと良いでしょう。

- 借り換えの諸費用がかかる

- 手続きが面倒くさい

以下、それぞれの項目を詳しく見ていきます。

モゲチェックの悪い評判・デメリット1:借り換え時に諸費用がかかる

住宅ローンの借り換えを行う場合、最初に住宅ローンを契約した際にかかった事務手数料などの諸費用、また登記費用などをもう一度払う必要が出てきます。

そのため、以下の条件に一つも当てはまらない方は、借り換えによる減額メリットよりも手数料の方が高く付いてしまう可能性があるため注意しましょう。

- ローン残高が1,000万円以上ある

- 返済期間が10年以上ある

- 現在契約中のものと借り換えによる金利差が1%以上

(2010年以前に契約した場合かなり大きい)

モゲチェックの悪い評判・デメリット2:借り換え手続きが面倒

住宅ローンの借り換えは、どの銀行で借り換えするか?を検討したり、銀行と各種連絡や手続きを行わなくてはいけない等、結構面倒なことが多いです。

実際、私もそうでしたが、最初の住宅ローンの借り入れの際は、ハウスメーカーの方に手伝ってもらえたりするので、そこまで手続きなどで手間はかかりませんでした。、借り換えの場合は自分で行わなくてはいけないことが増えます。

そのため、電話相談や代行サービスを利用するのも選択肢の一つになります。例えば、モゲチェックプラザを利用すると、全国700の金融機関から、その人にあったローンプランを選んでくれます。また、事前審査やローンの実行など各種手続きも代行で行ってくれます。

【モゲチェック】住宅ローンの借り換えメリット・デメリット【まとめ】

住宅ローンの借り換えは、ローンの支払額を大幅に減らすことができる点が最大のメリットです。ただし、借り換えには、諸費用がかかるため、以下の条件を少なくとも一つは満たさないと手数料分損してしまうケースもあるので注意が必要です。

- ローン残高が1,000万円以上ある

- 返済期間が10年以上ある

- 現在契約中のものと借り換えによる金利差が1%以上

(2010年以前に契約した場合かなり大きい)

また、どの銀行でローンを借り換えるか?など金融機関の比較や事前審査、ローンの実行など手間がかかる面も、住宅ローンを借り換える際のデメリットになりますので、モゲチェックプラザでの無料診断やコンサルティングを受けることも、手間を省き良い条件で住宅ローンの借り換えを行うために、良い選択肢となります。

借り換え金融機関を比較するポイント・選び方

はじめに、住宅ローンの借り換えを行う銀行などの金融機関を比較するポイントや選び方を解説して行きます。

金利

住宅ローンの借り換えを行う目的は、ほとんどの方が支払額を減らすことだと思います。その場合、やはり大切になるのがローンの金利です。

金融機関によって微妙に金利水準に違いがあるので、なるべく低い金融機関を選ぶように心がけましょう。

繰り上げ返済

繰り上げ返済の手数料や利便性も、借り換え機関を比較する上で重要なポイントとなります。

繰り上げ返済を行うことで、ローン残高(元本)を減らし、利息による支出も減らすことができるので、繰り上げ返済の手間やコストが掛からないに越したことはありません。

そのため「繰り上げ返済の手数料が無料であること」「繰り上げ返済がインターネットから小刻みに(できれば1円単位で)行えること」の2点がポイントになります。

- 繰り上げ返済の手数料が無料

- 小刻みに(できれば1円単位で)繰上返済が可能

事務手数料などの諸経費

金利や繰り上げ返済と同様に重要な点が、事務手数料や保証料などの諸経費です。

事務手数料に関しては、「定額方式(融資額にかかわらず一律税抜き10万円など)」と「定率方式(融資額の税抜き2%)」の2パターンがあるので、皆様のローン残高と合わせて選ぶのが良いでしょう。

団体信用生命保険(団信)

団信も住宅ローンの借り換えを行う場合のチェック項目の一つとなります。最近では、任意加入の場合もあるので、よくチェックすると良いでしょう。

また、金融機関によっては団信にプラスアルファして、疾病保障をつける銀行などもあるので、必要に応じて選択すると良いでしょう。

疾病保障や割引など各種特典

最近は、低金利による金融機関の競争激化によって、金利以外のの手数料や特典で差をつける銀行が増えて来ています。

例えば、住信SBIネット銀行の場合、団体信用生命保険(団信)に、全ての病気やケガを保障する「全疾病保障」を無料でつけることができます。

また、イオン銀行の場合、イオンでのお買い物の割引が受けられる等の特典が付いてきます。

モゲチェックの評判【まとめ】手際よく借り換え金融機関を見つけるために

ここまで解説してきた、借り換え金融機関の比較ポイントは、以下のポイントになります。

- 金利が低い

- 繰上返済の利便性とコスト

- 事務手数料など諸経費

- 団体信用生命保険(団信)

- 疾病保証や割引などの特典

金利が低いことはもちろんのこと、手数料や繰上返済の利便性、各種オプションなどが、借り換え金融機関を選ぶ上で比較すべきポイントになります。

しかし、仕事や家事などで忙しい中、これらのポイントを比較して金融機関を選ぶのは、なかなか至難の技です。そのため、調査の手間や時間を省きたい人は、モゲチェックプラザの利用がオススメです。

モゲチェックプラザでは、全国700の金融機関から、その人にあったローンプラン等を選んでくれます。また、事前審査やローンの実行など各種手続きも代行で行ってくれます。

インターネットのシミュレーションや電話相談などは無料でできるので、まずはシミュレーションを行い、どの程度のローン削減メリットがあるのか?チェックしてみると良いでしょう。

金利ランキング

最後に、2018年現在の金融機関の住宅ローン金利の比較・ランキングを見て行きます。

変動金利プラン

一般的に、変動金利プランは固定金利プランよりも安く設定されています。ただし、長期的には金利上昇リスクにさらされるので、そのあたりを考慮の上、ご検討ください。

| 金融機関 | 金利 | 事務手数料 |

|---|---|---|

| SBIマネープラザ | 0.428% | 借入額の 2.16% |

| 住信SBIネット銀行 | 0.428% | 借入額の 2.16% |

| 埼玉りそな銀行 | 0.429% | 借入額の 2.16% |

| じぶん銀行 | 0.457% | 借入額の 2.16% |

| 三井住友信託銀行 | 0.475% | 32,400円 |

| ソニー銀行 | 0.507% | 借入額の 2.16% |

| みずほ銀行 | 0.525% | 32,400円 |

| 三菱UFJ信託銀行 | 0.525% | 借入額の 2.16% |

| 横浜銀行 | 0.600% | 32,400円 |

| 大垣共立銀行 | 0.625% | 52,000円 |

変動金利が最も低い、SBIマネープラザや住信SBIネット銀行では、全疾病保障が無料で付けることができます。インターネットをベースにしたい方は「住信SBIネット銀行」、住宅ローン専属担当者を付けたい方は「SBIマネープラザ」という感じで棲み分けるの良いでしょう。

固定金利プラン

一般的に、固定金利プランは変動金利プランをよりも高く設定されていますが、変動金利のような金利上昇リスクはありません。

| 金融機関 | 金利 | 事務手数料 |

|---|---|---|

| みずほ銀行 | 1.385% | 32,400円 |

| ARUHI | 1.410% | 20万円 |

| 住信SBIネット銀行 | 1.410% | 借入額の 2.0% |

| 三菱UFJ銀行 | 1.640% | 32,400円 |

| ソニー銀行 | 1.794% | 借入額の 2.16% |

| 住信SBIネット銀行 *借入額の占める割合 が9割超 | 1.850% | 借入額の 2.0% |

| 千葉銀行 | 1.830% | 54,000円 |

| ARUHI *借入額の占める割合 が9割超 | 1.830% | 20万円 |

| 横浜銀行 | 1.850% | 32,400円 |

住信SBIネット銀行とARUHIが2つあるのは、借入額の占める割合が9割未満か、9割以上かによって二つのプランがあるためです。もちろん、借入額の全体に占める割合が9割未満の方が金利は低くなります。

また、ARUHIは、事務手数料が20万円と高く設定されていますが、その分、保証料が0円になっています。