投資を始めるときに大切なのが、自分にとってどれくらいのリスクなら受け入れられるかという「リスク許容度」を知ることです。

リスク許容度は年齢や収入、家庭環境、そして性格などによっても異なります。

例えば、急な価格変動があると落ち着かなくなる方は、値動きが穏やかな商品を中心にするなど、心の平穏を保てる配分を選ぶことが大切です。

そして、もうひとつ大事なのが資産配分。

すべてを株に集中させるのではなく、債券や預金、時には不動産などにも分散することで、全体のリスクをやわらげることができます。

資産配分は「分散投資」とも呼ばれますが、これは一つのカゴに卵を全部入れない、というたとえでもよく知られています。

自分の性格や生活スタイルに合ったリスクと向き合いながら、資産をどう配分するかを考えることで、不安に振り回されない投資ができるようになります。

大きく増やすことばかりに目を向けるのではなく、安心して続けられることを優先するのが、長く投資を続けるためのコツです。

資産配分(アセットアロケーション)で重要な「リスク許容度」とは?

はじめに、投資を始める上で重要な「リスク許容度」について解説していきます。

また、リスク許容度を理解するうえで重要になる、投資における「リターン」や「リスク」の考え方についても説明していきます。

サイト管理人

サイト管理人リスク許容度は、「どの資産・投資商品をどのくらい積み立てるか?」などを決定するうえで重要なので、必ず理解しましょう。

投資におけるリスク・リターンとは?

皆さんは、「リスク」や「リターン」という言葉を、日常生活で目にしたり耳にしたりすることがあると思います。

でも、投資の世界では、この2つの言葉が少し違った意味で使われています。

ここでは、投資における「リスク」と「リターン」について、基本的な意味をお伝えします。

- リターン(期待リターン):予想収益率の平均

- リスク:予想収益率のバラツキ(標準偏差)

投資における「リターン」は「予想収益率の平均」のこと

結論から言うと「リターン(正確には期待リターン)」とは、予想収益率の平均です。

例えば、10人の優秀なアナリストに、今年1年のTOPIXの予想値上がり率(予想収益率)を尋ねたとします。

このとき、2人が1%の下落、6人が3%の上昇、2人が7%の上昇と答えましたとすると、今年1年のTOPIX予想収益率の平均(リターン)は、以下のように計算できます。

つまり、今回のケースでは、予想収益率の平均(期待リターン)は「3%」ということになります。

リスクは予想収益率の標準偏差

これに対して「リスク」は予想収益率のばらつき(標準偏差)です。

「標準偏差」とは、平均値からのばらつきを示す数学的指標です。

ちょっと難しく感じるかもしれませんが、計算方法や実際の計算を交えて解説します。

今回のケースの場合、10人のアナリストの予想収益率がどの程度ばらついているかを示す指標で、以下のように計算することできます。

まず標準誤差は以下のように定義することができます。

- 標準偏差 = √(分散)

- 分散 = Σ[ { 予想人数 ×(予想収益率 – 予想収益率の平均値)^2 } / 全体の人数 ]

具体的には以下のような計算になります。

つまり今回のケースの場合、予想収益率の標準偏差(リスク)は「2.5%」ということになります。

ここで、リターンとリスクをいったんまとめると、

- リターンは、予想収益率の平均。

- リスクは、予想収益率のばらつき(標準偏差)。

ということになります。

そして今回の計算例では、リターンが3%、リスクが2.5%となります。

つまり将来の予想収益率は、3±2.5%となり、予想収益率3%がもっとも信頼の高い予想であるが、0.5%(3-2.5%)もあり得るし、逆に5.5%(3+2.5%)の収益率になるかもしれないということがわかります

リスク許容度とは?

リスク許容度とは「どれくらいの価格変動に耐えられるか」を示す指標です。

単なる数字の損益ではなく、「感情的に耐えられるか」がポイントです。

たとえば、含み損を抱えたときに夜も眠れない状態なら、それはあなたのリスク許容度を超えた投資になっている可能性があります。

判断する際は、年齢、投資経験、目的、投資期間といった項目を踏まえて、無理のない範囲で資産配分を考えることが大切です。

リスク許容度が高い方は、国内外の株式などのリスク資産が多くなります。

逆に、リスク許容度が低い方は、現金などの無リスク資産や債券などの低リスク資産中心の運用になります。

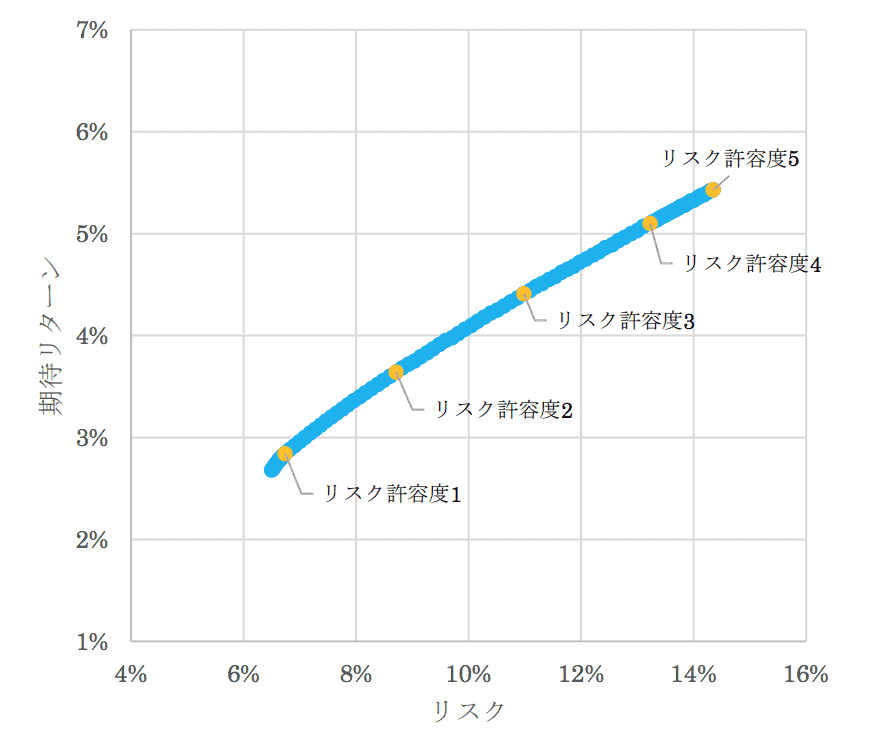

リスク許容度別の資産配分と期待リターン・リスク

サイト管理人WealthNaviが公開しているリスク許容度を例に、具体的な資産配分やリスク・リターンの例を見ていきます。

以下のグラフは、ロボアドバイザー大手のウェルスナビが公開している、各リスク許容度におけるリスクと期待リターンの散布図です。

引用元:Wealthnavi-WealthNavi の資産運用アルゴリズム

横軸に「リスク」、縦軸に「期待リターン」をとった時の、資産配分ごとのリスク・リターンをプロットしています。

各資産配分は、米国株や日欧株、新興国株、債券、REIT、ゴールドなどを様々なリスク許容度によって、資産配分と期待リターンも変わってきます。

この最適なリスク・リターンの境界線を「効率的フロンティア」と呼びます。

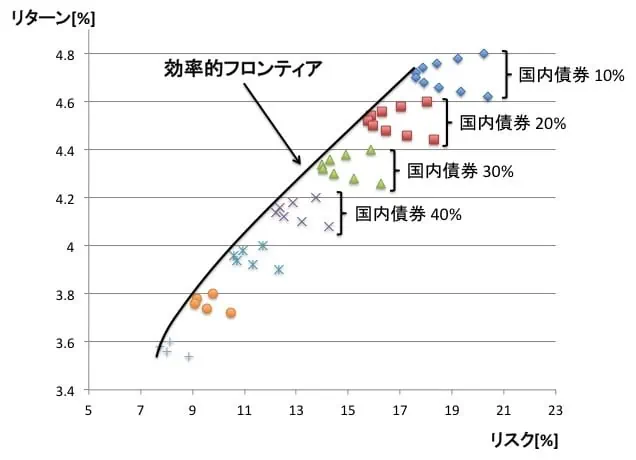

リスク許容度を決める上で重要な効率的フロンティアとは?

上の例のように、さまざまな組み合わせのリターン・リスクを計算することで、効率の良いアセットアロケーションを考えることが可能です。

下の図は、上の図と同様、さまざまな組み合わせ下のリスクとリターンの散布図です。

色の違いは、上から国内債券の比率が10%、20%、….、70%とそれぞれ固定したときの点です。

国内債券は固定し、国内株式と外国株式は比率を動かした時のもの

この散布図から分かることは、効率的な点が、それぞれ国内債券を固定したときの散布図の接戦(図中の黒線)になるということです。

この黒線を「効率的フロンティア」と呼びます。

アセットアロケーションのベストチョイスはこの効率的フロンティア上になります。

またこの図から重要なことがもう1つ分かります。

リスクは下げたい場合、リスクが低く、他のアセットクラスとの相関係数が低い、日本国債の比率を動かすことが重要ということがわかります。

つまりアセットアロケーションのポイントは国内債券の比率であることが分かります。

資産配分を決める事前準備として重要な「生活防衛資金」とは?

投資を始める前に、まず確保しておきたいのが「生活防衛資金」です。

これは、万が一収入が途絶えた場合でも生活できる現金のことです。

目安としては、生活費の3〜6ヶ月分を現金で用意しておくのが一般的。

これがあることで、相場が下落しても「投資資産を売らずに済む」安心感が得られます。

投資と現金はバランスが重要。

全額を投資に回すのではなく、「守るお金」もセットで考えることが継続のカギです。

以下のような不足の事態に陥った際に、自分自身や家族を守るためのお金が「生活防衛資金」です!

- 会社を突然クビになって給料がストップ!

- 突然ケガ・病気になり仕事が出来ない!

- リーマンショックなどで株価が暴落!

生活防衛資金はいくら必要?

生活防衛資金はいくら必要か?

実は、この問いに「絶対の正解」はありません。

なぜなら、必要な金額は人それぞれ──

たとえば、独身か既婚か、子どもがいるかどうか、扶養家族の数、住んでいる地域の物価などによって、大きく変わってくるからです。

- 家族構成や事情

- 自分・家族が、精神的に安心して生活をおくれる金額

生活防衛資金はいくら貯まったらいいか?【アンケートの集計結果】

生活防衛資金はいくら貯めておくべきか?

目安があっても、実際にみんながどう考えているのか、気になりますよね。

そこで今回は、生活防衛資金の設定額について、X(旧Twitter)で実施したアンケート結果(177票)をもとにご紹介します。

質問内容は「生活費の何ヶ月分を生活防衛資金として確保していますか?」というもの。

その結果、「半年〜1年分の生活費」を貯めている人が最も多いという傾向が見られました。

もちろん、必要な金額は家族構成やお子さんの年齢などによって異なります。

ですが、1年分の生活費があれば、万が一失業しても、次の職を見つけるまでの備えとしては安心できるレベルといえるでしょう。

一方、共働き世帯であれば、2人が同時に失業するリスクは低いため、半年分程度でもリスクヘッジとして十分という見方もできます。

生活防衛資金に「いくら必要か?」必要金額や預け先などの詳しい解説は、以下のページをご覧ください。

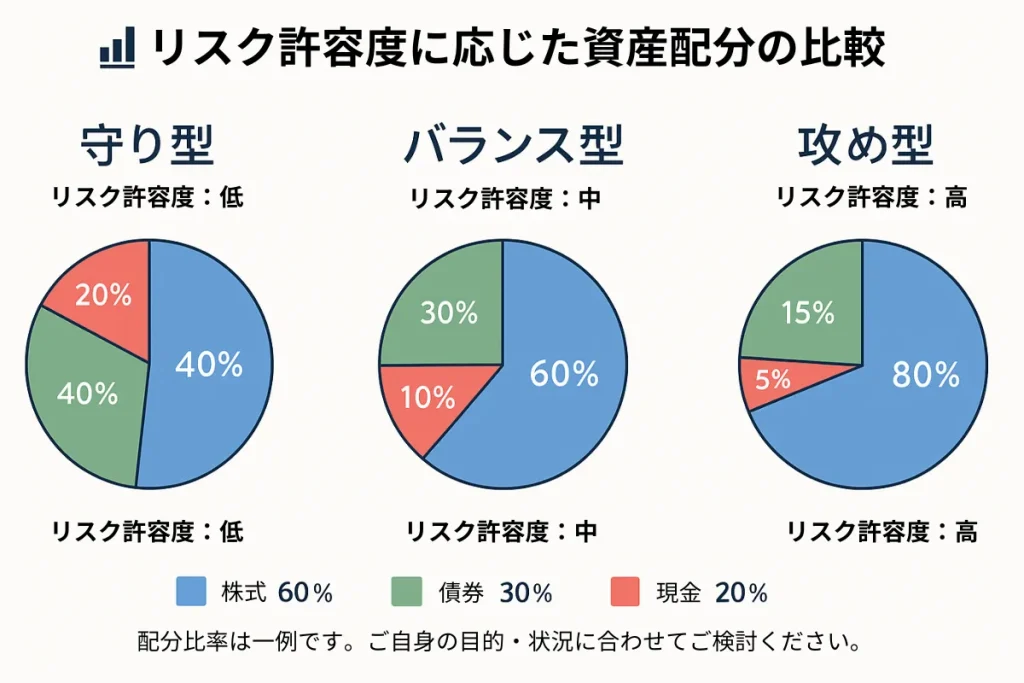

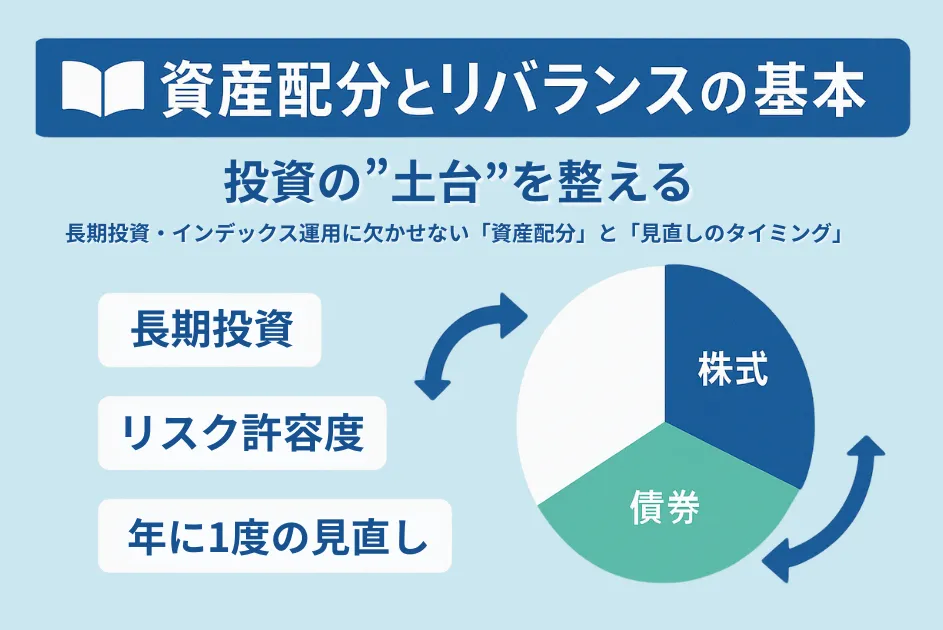

資産配分(アセットアロケーション)の基本

資産配分とは、株式・債券・現金などの割合をどう決めるか、という設計のことです。

リスクとリターンのバランスをとる上で最も大切なポイントであり、「どの商品を買うか」よりも「どう配分するか」の方が長期的な成果に直結します。

例:

・安定型:現金50%、債券40%、株式10%

・バランス型:現金20%、債券30%、株式50%

・積極型:現金10%、債券10%、株式80%

自分のリスク許容度に合った配分を選びましょう。

リスク許容度診断ツールの活用方法

当サイトでは、5つの質問に答えるだけで「あなたのリスク許容度タイプ」がわかる無料診断ツールを用意しています。

・年齢、経験、相場への反応、目的、期間 などをもとに、安定型/バランス型/積極型に分類。

診断結果に応じて、次のようなページで知識を深めるのがおすすめです。

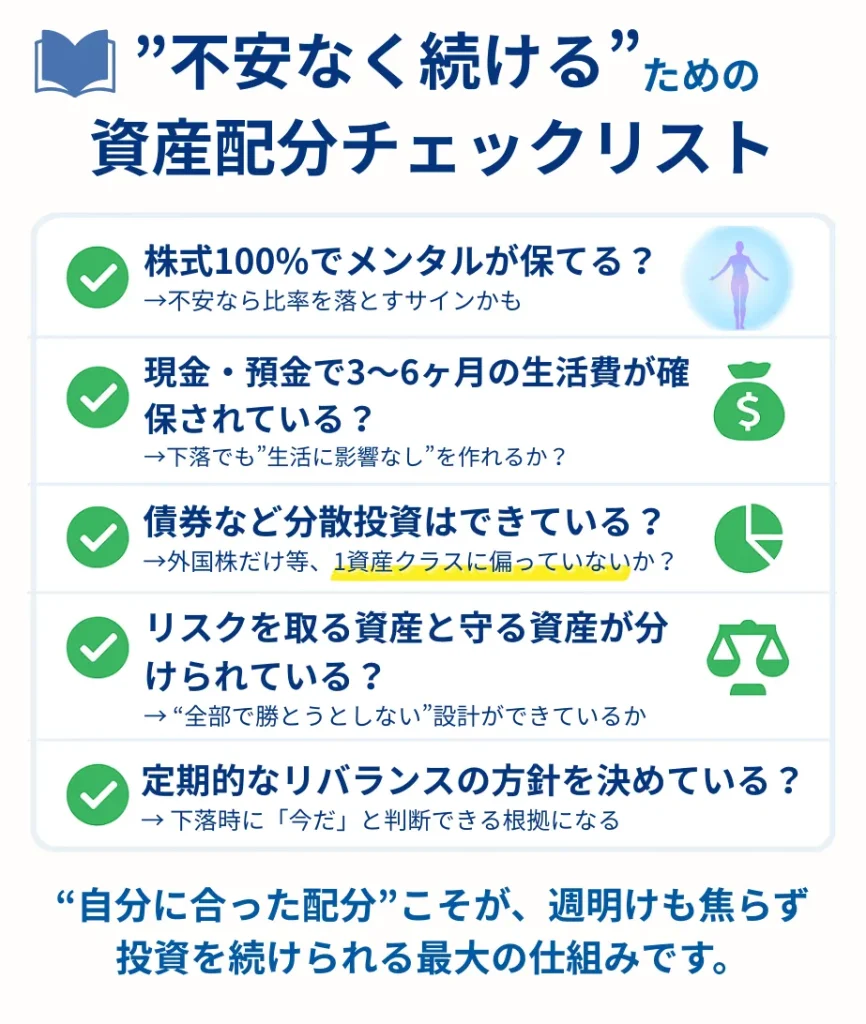

資産配分のチェックリスト

相場がどう動くかは、誰にも選べません。

でも、どんな資産配分でそれを受け止めるかは、自分で整えることができます。

- 今の配分で、不安を感じた場面はなかった?

- 株式・現金・債券のバランス、ちゃんと「心地よく」保ててる?

- リスク許容度、最近のライフスタイルとズレてない?

投資は、バランスがすべての土台です。

リスクをとることも大事。でも、背伸びして疲れてしまっては続きません。

今の配分が“今の自分”に合っているかどうか、定期的に立ち止まって見直すことが、結局いちばん効率的だったりします。

日曜の夜、スマホ片手に「ざっくり配分チェック」しておくのもおすすめです📘

資産配分(アセットアロケーション)はリバランスが必要

資産運用において「資産配分(アセットアロケーション)」は最も重要な土台です。

しかし、初期の配分を決めただけで安心してしまっていませんか?

実は、資産配分は“決めたら終わり”ではなく、定期的なリバランス(再調整)が必要不可欠です。

リバランスをしないまま放置すると、想定していたリスクとリターンのバランスが崩れてしまい、投資効果が大きく損なわれることもあります。

この記事では、なぜ資産配分にリバランスが必要なのか、その理由と具体的な方法をわかりやすく解説します。

資産運用を着実に続けていくための“基礎の見直し”として、ぜひご覧ください。

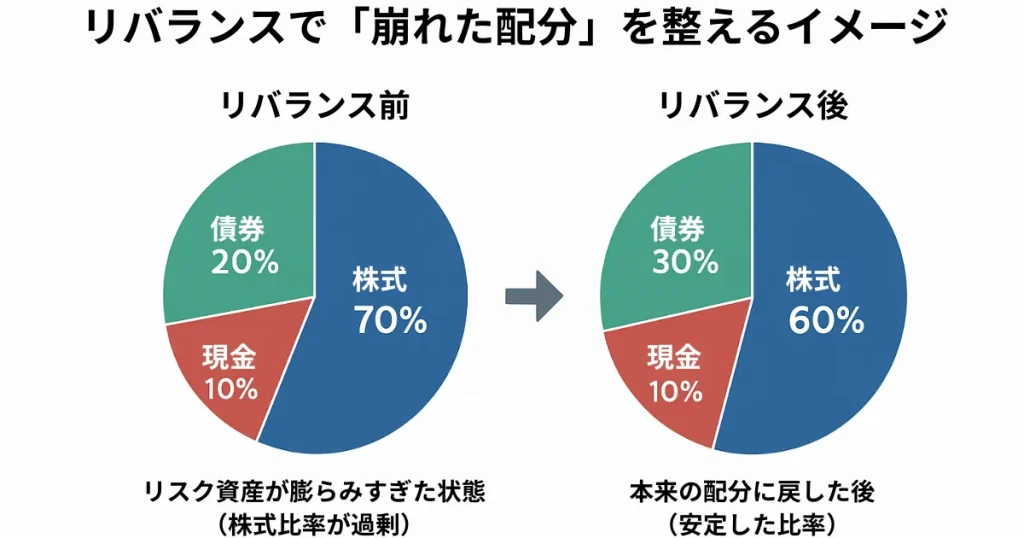

リバランスとは?資産配分の見直しが必要な理由

リバランスとは、当初決めた資産配分の比率からズレが生じたときに、それを元に戻すために調整することを指します。

たとえば、株式市場が好調で株の比率が高くなった場合、当初のバランスを保つために一部を売却し、債券や現金に振り替えることでリスクを調整します。

リバランスを行わずに放置してしまうと、想定していたリスク許容度を超えるような偏ったポートフォリオになりかねません。

特に長期投資においては、相場の変動に合わせてポートフォリオを整えることで、安定的な資産形成が可能となります。

リバランスが必要なタイミングと頻度は?目安を紹介

リバランスのタイミングに明確な「正解」はありませんが、一般的には「年に一度の見直し」が基本とされています。

これにより、短期的な値動きに振り回されることなく、コストも抑えつつバランスを保てます。

また、資産クラスの比率が一定以上(たとえば±5%)乖離した場合にも、タイミングを見てリバランスを行うのが効果的です。

ドルコスト平均法で積立をしている場合、新規資金を使ってバランスの崩れた資産を買い増す「買いだけのリバランス」も一つの手段となります。

リバランスの方法は?具体的なやり方を初心者向けに解説

リバランスの方法は大きく分けて2つあります。

ひとつは「資産の売買による方法」、もうひとつは「新たな資金で買い足す方法(買いだけのリバランス)」です。

- 資産の売却・買付を行う方法

- 買い増しだけする方法

売買による方法では、過剰に増えた資産クラスを一部売却し、足りない資産に振り分けます。

一方、ドルコスト平均法を活用して積み立てている人は、新規の投資額を使って配分比率が低下している資産を買い増すことでリバランスを行うことができます。

インデックス投資信託やバランス型ファンドでは、自動でリバランスを行ってくれる商品もありますので、初心者の方はそうした商品を活用するのも選択肢のひとつです。

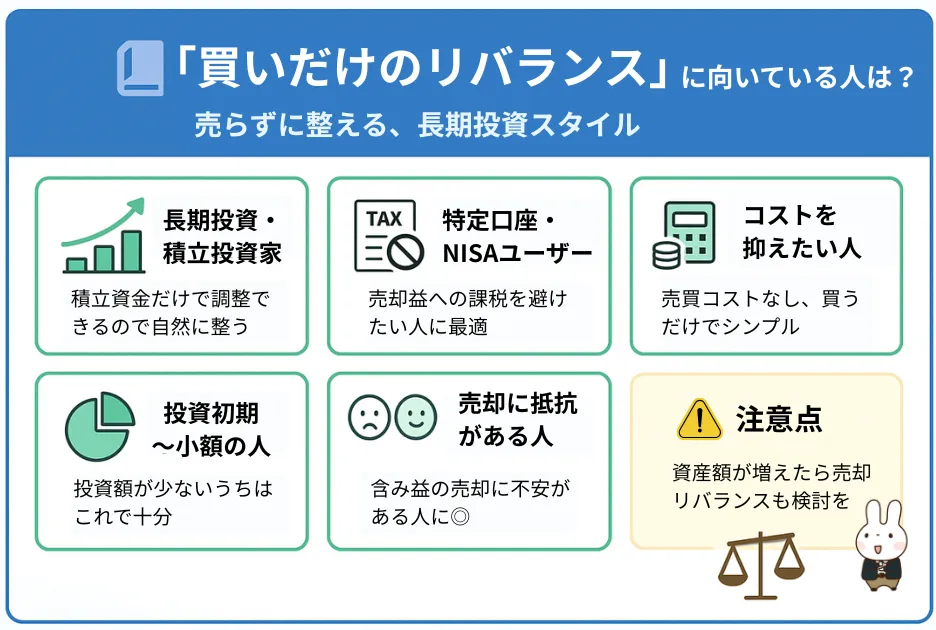

買いだけのリバランスがおすすめな人とは?

リバランスと聞くと「資産を売って調整する」というイメージを持つ方も多いかもしれませんが、実は“買うだけ”で調整する方法もあります。

それが「買いだけのリバランス」です。

- 長期投資をしている人(特に積立投資家)

- 売却益による課税を避けたい人(NISA・特定口座)

- 取引コストや手数料を抑えたい人

- ポートフォリオの変動がまだ大きくない人

- 心理的に“売る”ことへの抵抗がある人

サイト管理人各おすすめの人について、詳しく解説していきます。

長期投資をしている人(特に積立投資家)

毎月一定額を積み立てるドルコスト平均法を実践している人にとっては、新たな積立資金を比率が下がった資産クラスに充てるだけで、自然にリバランスが可能です。

売却をせずに比率を整えられるため、初心者でも無理なく続けやすいのが大きなメリットです。

売却益による課税を避けたい人(NISA・特定口座)

特定口座での売却には約20.315%の譲渡益課税がかかります。

さらにNISA口座の場合、売却すると非課税枠が復活しないため、なるべく売却せずに運用を続けたいという人には「買いだけリバランス」が適しています。

税コストを抑えながら資産配分を整えられるのが利点です。

取引コストや手数料を抑えたい人

売買手数料やスプレッドなどの取引コストを気にする人にとっても、買いだけのリバランスは魅力的です。

「買うだけ」ならコストが最小限で済みますし、証券会社によっては売却時の手数料が割高なケースもあります。

コスト重視の投資家にとっては理にかなった方法です。

サイト管理人オルカンやS&P500型のインデックスファンドは、ほとんどの場合、購入手数料無料なので、この点はあまり気にしなくてもよいかもしれません。

ポートフォリオの変動がまだ大きくない人

投資額が比較的小さい段階では、資産配分の比率に大きな偏りが出にくいため、積立資金だけで十分に調整が可能です。

この段階では「売る必要がない=迷いが少ない」ため、投資を継続しやすく、リバランスの導入としても適しています。

心理的に“売る”ことへの抵抗がある人

保有資産に含み益があると、「今売っていいのか…?」という迷いが出やすいものです。

そんなとき、“買い足すだけ”で整える方法は、安心感を持って継続できるという大きなメリットがあります。

精神的な負担を減らし、習慣として続けたい人には最適です。

🔍 補足:買いだけリバランスにも限界はある

便利な買いだけリバランスですが、資産額が増えると調整が追いつかない場合もあります。

ポートフォリオの偏りが大きくなりすぎた場合には、必要に応じて部分的な売却によるリバランスも検討しましょう。

状況に応じて使い分けることで、より安定した資産運用が可能になります。

リバランスのメリット・デメリットとは?やらないとどうなる?

リバランスの最大のメリットは、リスクとリターンのバランスを維持できることです。

特に長期投資では、市場が変動しても「自分に合ったリスク」にポートフォリオを保ち続けることが、継続的な成果につながります。

一方で、リバランスには売買による手数料や税負担が発生することもあり、頻繁にやりすぎるとコスト過多になるというデメリットもあります。

また、リバランスを一切行わないままにすると、リスク許容度を超えたポートフォリオになる可能性が高くなり、暴落時に精神的・資金的なダメージを受けるリスクも増します。

資産配分(アセットアロケーション)は、投資における土台です。そして、そのバランスを保つために定期的なリバランスが不可欠となります。

相場は常に変動しますが、あなたのリスク許容度や目的は大きく変わらないはずです。

年に一度の見直しや、ドルコスト平均法を活用した買い付けによる調整など、自分に合ったリバランスの方法を見つけましょう。

長期投資においてブレないポートフォリオを維持することこそが、着実な資産形成への近道です。

【まとめ】感情ではなく仕組みで続けるために

相場が下がるとき、感情が揺らぐのは当然です。

ですが、事前にリスク許容度や生活防衛資金、資産配分を見直しておけば、「いつも通り積み立てる」という行動ができるようになります。

“感情に左右されない仕組み”を作っておくことが、資産形成を続けるための最大の武器です。

投資で最も怖いのは、「わからないまま始めること」。

リスク許容度を知り、自分に合った資産配分を選ぶことで、不安は大きく減らせます。

リターンを追いかけすぎず、自分の心が穏やかでいられるバランスを見つけること。

それが、長く続けられる投資の仕組みを作るうえで、いちばん大切な考え方です。

投資は“誰かの正解”を真似するものではありません。

“あなたにとっての最適解”を、リスク許容度というコンパスを使って探っていく──

それこそが、将来への不安を小さくし、前を向いてお金と向き合うための土台になります。

焦らず、自分のペースで。

正しく恐れ、賢く付き合う。

そんな投資のあり方を、これからも一緒に考えていきましょう!