投資・資産運用を始める前に、必ず行うべき事が生活防衛資金の確保です。

生活防衛資金は、家族や自分の金銭的・精神的支えとなる重要な資金なので、株式や債券、投資信託などリスク資産への投資を始める前に、必ず確保しておきましょう。

しかし、この生活防衛資金ですが、

- いくら貯めれば良い?

- どの銀行口座に預ければ良い?

- 貯まるまで投資してはダメ?

など、始めて投資を行う方には分かりにくい点が、幾つもあります。

そこで、本記事では、生活防衛金の重要性を振り返りつつ、必要な金額や預け入れ先、また効率的な生活防衛資金の貯め方などをアンケート結果を基に解説して行きます。

- 生活防衛資金とは何か?

- 防衛資金はいくら必要か?

- どこに預ければ良いか?

- 効率的な防衛資金の貯め方

生活防衛資金の預け先/そもそも生活防衛資金とは?

生活防衛資金とは、万が一自分や家族に何かあった時のための備えです。

病気や事故、冠婚葬祭など予期せぬ事が起こっても対応できるように、投資資金とは別に、流動性が高い(直ちに引き出せて利用可能な)銀行の普通預金に必要金額を分けて保有しておく事が重要です。

以下のような不足の事態に陥った際に、自分自身や家族を守るためのお金が「生活防衛資金」です!

- 会社を突然クビになって給料がストップ!

- 突然ケガ・病気になり仕事が出来ない!

- リーマン・コロナショックなどで株価が暴落!

- 生活防衛資金は、家族を守るための資金

- 投資資金とは「別の資金」

- 銀行普通預金など、直ぐに引き出せる場所で管理

生活防衛資金はいくら貯まったら良い?

次に、生活防衛資金の必要金額やその決め方について解説していきます。

生活防衛資金のいくら必要かは独身・夫婦・扶養家族など家族構成で変わる!

「生活防衛資金がいくら必要か?」実は、この問いに対する普遍的な回答はありません。その理由は、家族構成や扶養家族などによって必要な金額が変わるためです。

そのため、以下の2点を踏まえて、その人・家族に合った金額を設定する事が重要です。

- 家族構成や事情

- 自分・家族が、精神的に安心して生活をおくれる金額

サイト管理人

サイト管理人以下、各ポイントについて詳しく解説していきます。

家族構成や事情

生活防衛資金の必要額は、その人や家族の構成・事情に異なります。

例えば、独身の方が、ご健康な両親ともに同居している場合、生活防衛金はそこまで多くなくても良く、生活費の3ヶ月程度で十分です。

逆に、夫妻の独立生計で、片働きの場合・子供や扶養家族が多い場合などは、生活費の2年分など生活防衛金を多く設定する必要があります。

安心して生活できる金額

精神論になりますが、自分や家族が、夜ぐっすり寝られるくらい余裕を持った金額を設定することも重要です。

特に、投資が、仕事や趣味でなく、将来の資産形成のために始める方は、投資以外の生活を充実されるために、この点は重要になります。

生活防衛資金はいくら貯まったらいいか?【アンケートの集計結果】

生活防衛資金の必要金額を決めるポイントを解説したところで、実際に、どのくらいの金額を生活防衛資金として設定しているか?アンケート結果を基に解説していきます。

以下は、Twitterで行なった「生活防衛資金の設定額」に関するアンケート結果(177票)です。生活費の何ヶ月分を防衛資金として貯めているか?を選択肢として集計しました。

結果は「半年から1年分の生活費」を生活防衛資金として貯めている方が多いことがわかりました。

家族構成や子供の年齢にもよりますが、1年分の生活費を生活防衛資金として貯めていれば、失業した場合でも、次の働き口を見つけるまでに十分な蓄えがあることになります。

また、共働き世帯の方は、両者が一変に失業する確率は低いため、生活費の半年分など、少なめの資金でも問題ないかもしれません。

- 生活費の半年〜1年分を生活防衛資金として用意する人が多い

- 共働き世帯の方は、少なめの金額を検討しても良い

生活防衛資金はいくら貯まったらいいか具体的な金額|生活費は10万円くらい?

生活防衛資金は、生活費の「〇ヶ月分、または〇年分」のように表現されます。

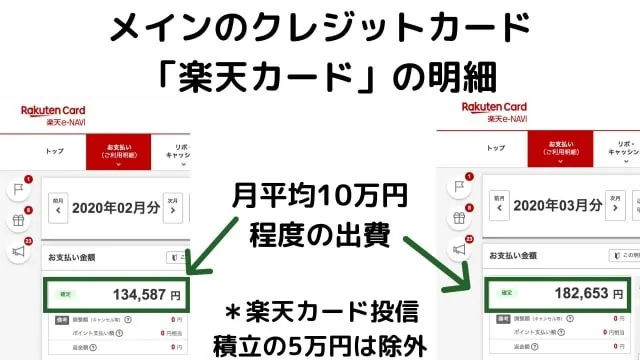

例えば、私の家族構成は、自分、妻、子供2人の合計4人ですが、『生活費用(家賃+10万円+教育費)の2年分』を生活防衛資金に当てています。

家賃は「住宅ローン」、10万円は「カード明細の月間平均金額」、教育費用は「保育園+塾代」のようになっています。

我が家の場合、生活費用は(1)家賃、(2)教育費、(3)その他(10万円)に分けられます。

その他は、メインで利用中のクレジットカードの明細の毎月の平均金額を設定しています。

上図は、我が家のメインのクレジットカード(楽天カード)の明細ですが、月平均10万円くらいの支払いとなっています。

生活防衛資金はいくら貯まったらいいか?【まとめ】

ここまで解説してきたように、生活防衛資金は、その人の家族構成や事情、また精神面によって変わりますが、一般的には「半年〜1年分」の生活費を生活防衛資金として貯めている方が多いようです。

また、部分解約ができる投資信託を保有する前提であれば、生活防衛資金を生活費の3ヶ月分程度に設定して、早めに投資・資産運用を始めるのも一つの方法となります。

- 家族構成などにより必要金額は変わる

- 精神的に安心できる金額を設置する

- 生活費の「半年〜1年分」を生活防衛資金にしている人が多い

- 少なめの防衛資金の場合、投信はいつでも部分解約可能なことが前提

生活防衛資金はいらない?生活費の3ヶ月分でOK!?

紹介したアンケート結果からも分かるように、生活防衛資金を、生活費の半年分以下に設定されている方もいます。

家族構成などによって違うため、一概には言えませんが、生活防衛資金を少なめに設定する場合、何かあったら直ちに部分解約できる投資信託があることに注意しましょう。

以下は、山崎元さんから頂いたアドバイスです。山崎元さんは、生活防衛資金として「3ヶ月分の生活費」を書籍などで解説されていますが、これは、いつでも部分解約できる投資信託などがあることが前提となります。

以下の引用文は、書籍「全面改訂 ほったらかし投資術」の、山崎元さんの生活防衛資金に対する解説部分です。

その額の決め方は、人により、生活の様子により様々でしょうが、概ね毎月の生活費の3ヶ月分くらいあれば十分な場合が多いのではなかろうかと山崎は考えます。有事の結婚式が重なったなどの事情で生活費が通常月の2倍くらいかかる月があるかもしれませんが、投信は数日で監禁できるので、リスクが無く、概ね3ヶ月分くらいのお金が普通預金にあっていつでも使える状態であれば、まずは十分でしょう。2年分も普通預金に置くのは無駄に思えます。

引用元:全面改訂 ほったらかし投資術

生活防衛資金はいらない!または少なめ設定する際の注意点

先に紹介した「楽天証券経済研究所客員研究員:山崎元」さんのコメントのように、生活防衛資金を「生活費の3ヶ月分」など少なめに設定する場合、以下の点に注意しましょう。

- 数日で換金できる投資信託や上場株式がある事

- 売却時に心理的要因から躊躇しない事

まず大前提として、投資先に流動性の高い(数日で換金可能な)上場株や投資信託がある事です。

例えば、SBI証券や楽天証券などのネット証券の場合、上場株は、売却(約定)から2営業日後の受渡日に出金する事が可能です。

約定日は、株式の買い注文や売り注文が成立した日、受渡日は、売買の決済をする日となります。売買が成立した場合、約定日から2営業日後が受渡日となります。

買い注文…約定日から2営業日後に購入代金を引き渡して(※)、株式を受け取ります。

売り注文…約定日から2営業日後に保有株式を引き渡して、売却代金を受け取ります。

※当社では、購入時の代金は前受金制となります。(例)約定日から受渡日までの日程

引用元:SBI証券-よくある質問 Q&A

約定日:月曜日⇒受渡日:水曜日

約定日:木曜日⇒受渡日:月曜日 (土曜日・日曜日などの非営業日は受け渡しを行いません)

また、投資信託(インデックスファンド・ひふみプラス等)は、4〜5営業日で換金・出金する事が可能です。

具体例:楽天証券の場合

*15時以降の売却注文は、翌営業日の扱い

- 国内資産ファンド:4営業日

- 海外資産ファンド:5営業日

ただし、投資信託(または上場株式)を躊躇なく売却できるメンタルも重要になってきます。

- 投資信託の基準価値が上がってしまうのでは?

- 株式・銘柄が上昇してしまうのでは?

など、後悔をしたくないばかりに、売却を「躊躇」してしまいそうな方は、生活防衛資金を少なめ(生活費の3ヶ月分)に設定するのは辞めましょう!

生活防衛資金を少なくするために売却を躊躇しないコツ

売却を躊躇しないコツは、メンタル面・実技面の2つがあります。

- 後悔回避(バイアス)を理解する

- 資産配分の中で低リスクの商品を売却する

後悔回避(バイアス)の理解

1点目は、メンタル面「後悔回避(バイアス)」の理解です。

売却を躊躇するような現象は、心理学・行動経済学では「後悔回避(バイアス)」と言います。

後悔回避とは、意思決定場⾯において、将来の結果について予測をおこない、後悔による不快な状態を避けるように決定を行うことを指す。

引用元:京都大学-後悔回避

つまり、人間は、将来訪れる不快に対して過敏に反応する性格があるので、売却後のネガティブな現象を過大評価する傾向にあります。

この現象を心に留めておいて、自分の下す決定に「後悔回避バイアス」が無いかどうか?しっかり点検する事で、正常な意思決定がしやすくなります。

低リスク資産の優先売却

もう一つのポイントは、株式などのリスクが高い(価格変動が大きい)資産ではなく、国内債券など低リスク(値動きが小さい)資産を売却するという点です。

価格変動が小さい資産を売却すれば「売却後に大きく値上がりするのでは?」というような「後悔回避バイアス」が起こりにくくなります。

以下の図は、国内株式(TOPIX:東証株価指数)と国内債券(eMAXIS Slim国内債券)の値動きを比較したものです。

引用元:Yahoo finance(一部マネーの研究室が編集)

圧倒的に、国内債券の値動きが少ないため、資産を部分的に解約しなくてはいけない場合、国内債券クラスのファンドや個人向け国債などを選択すると良いでしょう。

個人向け国債も、召喚時期にかかわらず「中途解約・換金」が可能です。

ただし、第二期以降(購入から1年後)の解約になる点にご注意ください。

ちなみ、個人向け国債の解約手数料は「直前2回分の各利子(税引前)相当額×0.79685」となるので、元本割れしにくい投資商品という事がわかります。

「変動10年」、「固定5年」、「固定3年」及び「復興応援国債」の換金金額の計算式は次のとおりです。

(1.)第3期利子支払日以降に換金する場合

引用元:財務省-個人向け国債についてのよくある質問

額面金額+経過利子相当額-直前2回分の各利子(税引前)相当額×0.79685

(2.)第2期利子支払日から第3期利子支払日前までの間に換金する場合

額面金額+経過利子相当額-〔直前2回分の各利子(税引前)相当額×0.79685(-初回の利子の調整額(税引前)相当額)*1〕

(3.)初回の利子支払日から第2期利子支払日前までの間に換金する場合

額面金額+経過利子相当額-〔初回の利子(税引前)相当額×0.79685+経過利子相当額(-初回の利子の調整額(税引前)相当額)*1〕

(4.)初回の利子支払日前に換金する場合

額面金額+経過利子相当額-〔経過利子相当額(-初回の利子の調整額(税引前)相当額)*1〕

株式運用の場合「逆指値」注文も有効

日本株・米国株など株式の運用がメインの投資方法の方は、「逆指値」注文を入れておくことも有効な手段です。

逆指値の売り注文を入れておく事で、資産の最大値下がり幅をコントール出来ます。

例えば、20%下落したら売却する注文を入れておけば、それ以上資産が下がる事はありません。

ただし、東日本大震災やリーマンショック、また保有銘柄の倒産で、ストップ安など売り注文が殺到する場合は、下落率が大きくなってしまう(最悪、売却不可)可能性もある点に注意が必要です。

生活防衛資金はいらない?の「まとめ」

ここまで解説してきたように、生活防衛資金は、数営業日で換金可能な投資信託・上場株式を部分解約する方針であれば、生活費の3ヶ月分など、少なめに設定する事が可能です。

ただし、人間特有の「後悔回避バイアス」などで金融商品の売却を躊躇してしまいそうな方は、生活費の1〜2年分などを生活防衛資金に充てるのが無難です。

- 流動性の高い金融商品を部分解約する

- 後悔回避バイアスに注意

- 債券ファンド等、値動きが少ない商品を優先的に売却

生活防衛資金の預け先や貯め方は?オススメの口座は?

次に、生活防衛資金の実践・応用編として、防衛資金の預け入れ先や効率的な貯め方を解説していきます。

生活防衛資金の預け先は普通預金口座?ネット銀行・店頭店舗どっちが良い?

生活防衛資金は、銀行の普通預金口座に預けておくのが無難です。理由は、引き出したい時に直ちに引き出せるためです。

また、預け入れ先の銀行は、店頭店舗を持つメガバンクやゆうちょ銀行の利用が賢明です。

先の東日本大震災の時は、ゆうちょ銀行や地方銀行などは、通帳が無くても「身分証」などがあれば、一時的にある程度のお金が引き出せる措置が取られたようです。災害時は、ネット環境が安泰とも限らないので、リアル店舗を持つ銀行への預け入れが無難です。

- 生活防衛資金は銀行普通預金口座に預けるのが良い

- ゆうちょ銀行など店頭店舗がある銀行が無難

ちなみに、私の場合、メインバンクは「楽天銀行」ですが、生活防衛資金の一部(生活費の3ヶ月分)は「ゆうちょ銀行」に預けています。

生活防衛資金の預け先・災害に対する準備|コメント・口コミ

また、今回の記事執筆時に、Twitterで様々な方から、災害時用の対策について意見・コメントをいただきましたので、ご紹介させていただきます。

このように、現金(特に硬貨・コイン)を自宅で準備しておくのも一つの災害対策となります。

生活防衛資金の預け先・貯め方(投資資金の増やし方)

投資・資産運用を始めたいけど、生活防衛資金が貯まっていないという方は、家計の見直しや生活費の節約などを行い、支出を減らすことで、生活防衛資金を早く貯めることができます。

効率的な節約方法は、自分自身の家計で、高額な支出・固定費から節約を考え始めることが重要です。

例えば、日々の食費を数百円単位で削るよりも、スマホを格安SIMに切り替えたり、家賃や住宅ローンを見直す方が、節約効果を大きくなります。

一般的な家計の場合、高額な支出は、下記の順番になることが多いので、この順番で節約をして行けば、生活防衛資金や投資資金を効率的に増やすことができます。

- 住居費:家賃・住宅ローン

- 保険料:生命保険・医療保険など

- 車代:維持費・車両保険など

- 通信費:スマホ・Wi-Fi代など

- 光熱費:電気代など

- 趣味・レジャー費

- など、その他

以上のようなリストに沿って節約をしていけば、毎月5万円の支出減も夢ではありません。

長くなるので、各項目毎の具体的な節約方法は本記事では記載しませんが、ご興味のある方は、以下をご参考ください。

生活防衛資金が貯まる前に投資する方法

投資は複利効果が重要になるため、なるべく早く始めたい方も多いと思います。しかし、生活防衛資金が貯まっていない場合、中々投資・資産運用に踏み切れません。

そういった方に、オススメな投資手法が「ポイント投資」です。ポイント投資は、クレジットカードによるショッピングなどで貯まったポイントで投資を行うことができる画期的なサービスです。

ポイント投資であれば、預金口座を減らすことなく、超少額から投資が行えますので、節約を行い生活防衛資金を貯めつつ、同時並行して、投資を始めることができます。

- 早く投資を始めたい場合「ポイント投資」が有効な手段

- ポイント投資なら、生活防衛資金を貯めつつ投資ができる

ポイントで株式や投資信託などに投資できるサービスは、下表のようなものがあります。

| サービス | 証券会社 | 利用可能な ポイント | 現金化の可否 | 利用可能な 投資商品 | 特徴 |

|---|---|---|---|---|---|

| ネオモバ | SBIネオモバイル証券 | Tポイント | 可◎ | 日本株 | 月額制の料金体型 毎月200ポイント貰える 1株からIPOも |

| フロッギー | SMBC日興証券 | dポイント | 可◎ | 日本株 | 買付手数料無料 期間限定ポイントも使える |

| LINEポイント投資 | LINE証券 | LINEポイント | 可◎ | 国内株 投資信託 | 単元株の場合、買付手数料無料 単元未満株の場合、手数料がやや割高 |

| 楽天ポイント投資 | 楽天証券 | 楽天ポイント | 可◎ | 日本株 投資信託 | 投資信託は100Pから 日本株は100株単位での購入が必要 投信の保有金額が応じて、 毎月ポイントが貰える |

| Tポイント投資 | SBI証券 | Tポイント | 可◎ | 投資信託 | 投資信託は100Pから 投信の保有金額が応じて、 毎月ポイントが貰える |

| au PAYポイント運用 | 口座開設の必要なし | Pontaポイント | 不可× | auアセットマネジメントの 投資信託 | 手数料は投資信託の信託報酬のみ 運用コースは一つだけ |

| PayPay ボーナス運用 | PayPay証券 | PayPayポイント | 不可× | ETF | 手数料無料 2種類の運用コース |

| dポイント投資 | NTTドコモ | dポイント | 不可× | 投資信託など | 手数料無料 7種類の運用コース |

株式や投資信託など、実際の金融商品が購入できる主要ポイントは「Tポイント」と「楽天ポイント」の2つです。

そのため、ポイントで株式投資を行いたいのであれば「SBIネオモバイル証券でTポイント投資」、投資信託を購入・積立したいのであれば「楽天証券で楽天ポイント投資」がオススメです。

その他、独自のポイント投資を行うインヴァスト証券・松井証券でも「投資信託・ETF」を購入する事が可能ですが、ポイント自体がマイナーなため、Tポイントや楽天ポイントでの投資がオススメです。

また、dポイント・Pontaポイントは「ポイント運用」は行えますが、実際の投資商品は購入できません。

ポイント投資についての特徴・メリット、使い分など比較・解説は、以下の記事をご参考ください。

生活防衛資金【まとめ】預け先・いくら貯まったらいいか?

ここまで解説したように、生活防衛資金は、投資・資産運用を始める上で必ず準備しておきたい資金です。家族構成や事情などで必要金額が変わるので、アンケート結果や本記事を参考に、必要資金を設定しましょう。

生活防衛資金の金額が決まったら、固定費の削減など節約で、効率的に生活防衛資金を貯めて行きましょう。支出を減らす努力を継続することで、今後の投資資金の捻出にも役立ちます

- 生活防衛資金を貯めてから投資を始める

- 生活費の半年〜1年分を充てる人が多い

- 銀行の普通預金口座を利用する

- 店頭店舗があるゆうちょ銀行などが良い

- 固定費の削減・節約で防衛資金を貯める

- ポイント投資で投資を始めるのもアリ