楽天銀行を給与振込先にする場合、ATMや他行への振込を手数料無料で行える条件が厳しめ、等のデメリットがあります。

- 他行振込手数料やATMの入出金手数料の無料条件が厳しい!

- 条件を達成しても他行振込やATMの入出金を無料で使える回数が少ない!

- 地方の場合、使えるATMが限定的

- せどりなどの事業を行っている場合、事業用口座と個人用口座の管理が面倒になることも!

ただし、最大3回まで手数料無料で使えるうえ、楽天銀行間の振込手数料は常に無料です。

また、楽天ハッピープログラムや楽天スーパーポイントアッププログラム(SPU)で、楽天ポイントを貯めることができます。

- 給与振込先の設定で他行宛ての振込手数料が3回分「無料」になる

- 使い切れなかった振込手数料無料枠は繰り越せる!

- 楽天SPUで、楽天ポイントが貯めやすくなる!

- 楽天ハッピープログラムで楽天ポイントがもらえる!

さらに、楽天銀行では、

- 楽天経済圏との連携で楽天市場での買い物がお得になる!ポイント倍率がアップする!

- 楽天証券との連携「楽天マネーブリッジ」で300万円まで普通預金金利が0.1%

- コンビニのATMで24時間356日入出金が可能!

など、お得度と利便性の両面でメリットが大きいので、メインバンクとして、楽天銀行を利用するの一つの選択肢になります!

サイト管理人

サイト管理人私も社会人1年目から、楽天銀行を利用しています!

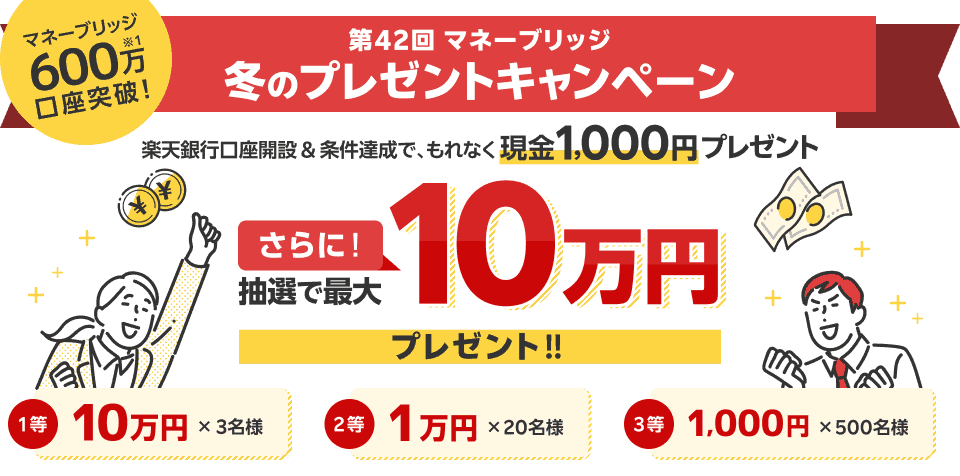

今なら、楽天証券と楽天銀行の同時開設や連携で、現金「最大3,000円」やポイントがもらえるので、この機会に楽天証券と合わせて、楽天銀行の口座開設を行いましょう。

\ キャンペーン参加はコチラ /

※口座開設費・維持費無料

※最短5分で口座開設完了

【楽天証券で最大10万円もらえるキャンペーン】

今なら、楽天証券・楽天銀行のキャンペーンで、もれなく現金1,000円がもらえます!

口座開設後の連携登録などで、無料(ノーリスク)で1,000円がもらえる上、運が良ければ最大10万円が当たります(12/26まで)。

▶︎ キャンペーン詳細を見る

(予算の関係上)予告なく終了する場合もあるので、お早めにどうぞ!

楽天銀行を給与振込先にするデメリットは?

楽天銀行は多くの利便性を提供するインターネット銀行ですが、給与の振込先として利用する際には考えるべきデメリットがいくつか存在します。

その主な点としては他行振込手数料やATM利用手数料の問題、利用できるATMの地域性、口座管理の難しさが挙げられます。

これらのデメリットを正しく理解し、自身のライフスタイルや金融ニーズに合わせた最適な銀行選びが求められます。

楽天銀行を給与振込先にするデメリット①:他行振込手数料やATMの入出金手数料の無料条件が厳しい!

楽天銀行を給与の振込先に選択する際、一定の条件を満たさなければ他行への振込手数料やATMでの入出金手数料が無料にならない場合があります。

たとえば、楽天経済圏外の取引が多い場合、自動的に手数料がかかることもしばしばです。

また、無料条件を満たすためには一定の入金額や、楽天関連サービスの利用が必要となるケースもあり、これが負担と感じられることがあります。

利便性を享受したいと考えていても、そのための条件がユーザーにとって無理なくクリアできるものでなければ、給与振込先としての魅力は半減してしまうでしょう。

楽天銀行を給与振込先にするデメリット②:条件を達成しても他行振込やATMの入出金を無料で使える回数が少ない!

条件をクリアして手数料が無料になったとしても、その回数には限りがあります。

例えば、他行振込の無料利用が月に数回と制限されていたり、ATMの無料利用回数に上限が設けられている場合、頻繁に他行振込をするユーザーや多くの現金を取引するユーザーにとっては不便を感じる可能性があります。

これは特に、給料日以外にも頻繁に資金のやり取りをする必要があるユーザーにとって、給与振込先として考慮すべきポイントです。

楽天銀行を給与振込先にするデメリット③:地方の場合使えるATMが限定的

全国各地に設置されているATMの中には、楽天銀行の口座を利用できないものもあります。

特に地方においては、提携ATMが都市部に比べて少ないため、利用できるATMを探す手間が生じたり、近隣に利用できるATMがないという問題に直面することもあります。

給与の振込先として楽天銀行を利用する場合は、生活圏内でATMが十分に利用できるかを事前に確認することが重要です。

楽天銀行を給与振込先にするデメリット④:せどりなどの事業を行っている場合、事業用口座と個人用口座の管理が面倒になることも!

楽天銀行は個人の利用だけでなく、ビジネス用途での利用も可能ですが、事業と個人の資金を同じ銀行で管理することには注意が必要です。

特にせどりなど個人で行う商取引を行っている場合、事業用と個人用の区別なく同一の銀行口座を利用すると、資金の管理が煩雑になりがちです。

そのため、楽天銀行を給与振込先にする際には、別途事業用口座を設けるなどして、明確に資金管理を行うことが求められます。

楽天銀行を給与振込先にするデメリットの解決方法:楽天銀行はメインバンクではなく中継口座または貯金用の口座にする

楽天銀行のデメリットを解決する方法として、メインバンクとしてではなく中継口座や貯金用の口座として利用するという選択肢があります。

他行振込やATM利用の手数料を節約したい場合、給料の一部を楽天銀行に振り込んでおいて、必要な資金は必要最小限に留めておくという方法が効果的です。

ポイントを上手に活用しつつ、メインバンクは地元の実店舗を持つ銀行にするなど、バランスを取りつつ利用することで、デメリットを感じにくくなるでしょう。

楽天銀行だけでなくネット銀行を給与振込口座にするデメリット・注意点は?

近年、手軽さや利率の高さからネット銀行を給与振込口座として利用する人が増えています。

楽天銀行を含む多くのネット銀行では多様なサービスを提供していますが、一方でいくつかのデメリットや注意点が存在します。

これらを理解し、活用する際は注意深く利用しましょう。

デメリット①:インターネットでログインする時のIDとパスワードを忘れないようにする

ネット銀行は実店舗がなく、主にインターネット経由で取引を行います。

そのため、ログインに必要なIDやパスワードの管理が非常に重要です。

もしIDとパスワードを忘れてしまった場合、アカウントの復旧に手間と時間がかかることがあります。

特に給与振込口座としてネット銀行を使用する際は、毎月の給与受取りに影響が出ないよう、定期的にログインするなどして情報を記憶しておくことが求められます。

また、セキュリティ対策として定期的にパスワードを変更することも大切ですが、その都度新しいパスワードを忘れないようにしなければなりません。

デメリット②:ATMでの引き落とし金額に限度がある!限度額を覚えておく!

多くのネット銀行では、コンビニエンスストアなどに設置された提携ATMを利用して現金の引き出しが可能です。

しかし、提携ATMは利用限度額が設けられているため、高額の現金が必要な時に不便を感じることがあります。

実店舗を持つ従来の銀行に比べて、一度に引き出せる金額が少ないことが多いので、日常生活や急な出費に備えて、限度額を事前に確認し、計画的な資金管理が必要です。

急な出費で一度に大量の現金が必要になった際には、何度かに分けてATMを利用する必要がある場合もあります。

デメリット③:公共料金や家賃など自動引き落とし口座として使えない場合がある!

ネット銀行を給与振込口座とする際には、公共料金や家賃などの自動引き落としに対応していない場合があります。

また、対応していても手続きが煩雑であったり、設定までの時間がかかることもあるため、引き落としのタイミングを見誤ると遅延となり、ペナルティが課されるリスクもあります。

ネット銀行側で準備ができていても、利用している公共料金や家賃の収納機関がネット銀行を対象としていないことも考えられます。

したがって、ネット銀行を自動引き落とし口座として利用する前には、十分な確認と計画が求められます。

楽天銀行を給与振込先にするメリットは?

給与の振込先を楽天銀行にすることで得られる利点は多岐に渡ります。

例えば、銀行間の振込手数料の削減、ポイントサービスの充実、金利優遇など、日々の金融活動がより便利かつお得になる可能性があります。

特に、オンラインバンキングを好む方や楽天グループのサービスを頻繁に利用する方には特に魅力的です。

楽天銀行を給与振込先にするメリット①:給与振込先の設定で他行宛ての振込手数料が3回分「無料」になる

楽天銀行に給与を振り込むことで、最大3回まで他行宛の振込手数料が無料になるサービスがあります。

通常、異なる金融機関への振込には手数料がかかり、その累積は予想以上の出費となりがちです。

しかし、このサービスを利用すれば月々の節約額が増えることでしょう。

給与受取のためだけでなく、他の金融機関の口座に移動する際もお得になるため、日常生活における金銭管理がさらに効率的に行えます。

楽天銀行を給与振込先にするメリット②:使い切れなかった振込手数料無料枠は繰り越せる!

楽天銀行には、使い切らなかった月の振込手数料無料枠を次の月に繰り越せるメリットもあります。

毎月の利用状況は異なるもので、ある月は振込を多く行う一方で、別の月はそうでない場合もあるでしょう。

この繰越機能があれば、振込手数料無料枠が無駄にならず、1回分あたりのコストを最小化できます。

このように、楽天銀行ではお客の事情を配慮した柔軟なサービスを提供し、経済的なメリットを実感できます。

楽天銀行を給与振込先にするメリット③:楽天スーパーポイントアッププログラム(SPU)によって楽天ポイントが貯めやすくなる!

なお一層、楽天銀行を給与振込先に指定すると、楽天スーパーポイントアッププログラム(SPU)の対象となり、給与振込をすることで得られるポイント倍率がアップします。

楽天市場でのショッピングや、他の楽天グループサービス利用時にもポイントがたまりやすくなり、実質的な割引や無料での商品交換などに利用可能です。

このプログラムは、貯まったポイントを賢く活用することで、日々の消費生活をより豊かなものに変える手助けとなるでしょう。

楽天銀行を給与振込先にするメリット④:楽天ハッピープログラムで楽天ポイントが3Pもらえる!

楽天銀行で給与を受け取ると、さらに楽天ハッピープログラムにより楽天ポイントを追加で3ポイント獲得できます。

このプログラムにより、銀行取引によってもポイントが付与されるため、ポイント獲得のチャンスが格段に増えるのです。

節約しながらポイントも貯まるという、一石二鳥の効果を享受できるため、賢い金融戦略と言えるでしょう。

ポイントを利用して、日頃のさまざまな支出を少しでも軽くすることが可能になります。

楽天銀行を給料振込だけでなくメインバンクにするメリット/おすすめな人は?

楽天銀行は、給料振込に留まらず、日常の金融活動をより有利に、そして便利にする機能を多数提供しています。

メインバンクとして活用することで、金融取引の利点を最大限に享受できるため、積極的な資産運用を考えている人や、楽天グループのサービスを頻繁に利用する人には特におすすめです。

ここでは、その具体的なメリットを詳しく解説します。

メリット①:楽天証券との連携「楽天マネーブリッジ」で300万円まで普通預金金利が0.1%になる!

一般的に銀行の普通預金金利はとても低いものですが、楽天銀行では楽天証券との連携サービス「楽天マネーブリッジ」を利用することで、普通預金の金利を格段に高めることが可能です。

300万円までの預金について金利が0.1%になるため、他の銀行と比較しても明らかにお得。

これは現金を預けておくだけで利息を稼げるということであり、資産運用を考える上で非常に魅力的なオプションです。

投資初心者から経験者まで、積極的に資産を増やしたい人には特に推奨される機能でしょう。

メリット②:楽天ハッピープログラムで手数料枠やポイントがもらえる!

楽天銀行をメインバンクとして活用する大きな魅力の一つに、手数料の節約があります。

「楽天ハッピープログラム」を活用することで、月に数回の振込手数料が無料になる枠を獲得できるほか、さまざまなバンキング操作で楽天ポイントが貯まります。

これらのポイントは楽天市場での買い物等、幅広いサービスで使用することができるため実質的な節約に繋がります。

また、定期的な利用でランクアップすることも可能で、より多くの特典を受けられるようになるため、頻繁に金融取引を行う方には特にお得なサービスです。

メリット③:楽天銀行同士の振込手数料が無料!

メインバンクとしての使用時に重要なのが振込手数料のコストです。

楽天銀行同士であれば、振込手数料が常に無料なのは大きなメリットでしょう。

友人や家族が楽天銀行を使用している場合は、互いにコストを気にすることなくスムーズにお金のやり取りができます。

これは特に共同で何かを企画する際や、小口の資金移動が多い場合に重宝されます。

手数料無料は財布に優しいだけでなく、頻繁な取引が見込まれるユーザーにとっては非常に心強い支援策です。

メリット④:コンビニのATMで24時間356日入出金が可能!メンテ時を除く

楽天銀行の利便性を高めているのが、全国の主要なコンビニエンスストア内ATMを通じての24時間365日(メンテナンスを除く)の入出金可能性です。

これにより、自宅や職場の近くのコンビニで時間を気にせず預け入れや引き出しができるため、忙しい方や不規則な生活を送っている方にとって非常に重宝する機能となっています。

利便性はメインバンクとして考える際の重要なポイントであり、どこにいても簡単に金融サービスを利用できる点は大きな魅力です。

メリット⑤:楽天経済圏との連携で楽天市場での買い物がお得になる!ポイント倍率がアップする!

楽天銀行をメインバンクとして利用することで、「楽天経済圏」内での取引がよりお得になります。

楽天市場での買い物時に楽天銀行の口座から直接支払いを行うと、ポイント倍率が上がり、効率的に楽天ポイントを獲得できます。

多くの人が日々利用するオンラインショッピングでの特典は、節約にもつながり、賢い消費が可能となります。

楽天サービスを頻繁に利用される方には、買い物のたびごとに得られる恩恵が大きく、メインバンクとして楽天銀行を選択する主要な理由の一つになるでしょう。

楽天銀行を給料振込だけでなくメインバンクにするデメリット・注意点は?

楽天銀行をメインバンクとして使う際のデメリットや注意点はいくつか存在します。

日常の金融取引をスムーズに行うためには、それらを理解しておきましょう。

以下に挙げたデメリットを踏まえ、自分の使い方に適しているかどうかを検討することが重要です。

楽天銀行のデメリット①:ATMや他行宛て振込の手数料無料条件が厳しく回数も少ない!

楽天銀行はインターネットバンクとして多くの利便性を提供していますが、それに伴いデメリットも存在します。

例えば、ATMの利用に関しては、コンビニATMを始めとした提携ATMが利用できますが、無料で利用できる回数に限度があります。

無料条件を満たすためには、一定の残高維持や利用条件の達成が必要とされる場合が多いため、頻繁に現金を引き出す必要がある人にとっては厳しい条件となり得るでしょう。

他行宛ての振込も同様に、一定の条件下でのみ無料となり、その条件は多くのユーザーにとっては厳しいものです。

日々のバンキングニーズと無料条件を比較検討し、メインバンクとしての利用が適しているかを考える必要があります。

楽天銀行のデメリット②:不正利用など何かあった時の電話などの対応の評判が悪い!

楽天銀行をメインバンクとして利用する際に注意が必要なのが、カスタマーサポートの品質です。

トラブルや不正利用が発生した際、迅速で適切な対応が期待されますが、楽天銀行では電話での対応に関する評判が必ずしも良好ではありません。

混雑時には長時間の待ち時間が発生することもあり、緊急を要する問題であればあるほどストレスを感じる場面に遭遇する可能性があります。

これは、日常生活において安心して取引をしたい方にとっては大きなデメリットとなり得るため、他の実店舗を持つ銀行とサービスレベルを比較考慮することが重要です。

楽天銀行のデメリット③:2023年からfreeeとの口座連携ができなくなった!

2023年から、楽天銀行はクラウド会計ソフト「freee」との連携を終了しました。

これは自営業者や中小企業オーナーに影響が大きく、楽天銀行の口座を使っていた人々には不便を強いる変更となっています。

freeeは会計業務の効率化を図るうえで欠かせないツールの一つであり、連携が不可能になったことで、他の銀行と比較して手間や時間が増えるというデメリットが生じています。

経理業務における手間を考えると、楽天銀行をメインバンクとして使用する際にはこの点に注意が必要です。

楽天銀行のデメリット④:人によっては入出金の手数料が高くつく

一部の利用者にとっては、楽天銀行での入出金関連の手数料が高額になる可能性があります。

特に、提携しているATMが近くに少なかったり、無料条件を満たすのが難しかったりする場合、手数料が頻繁にかかることでコスト負担が大きくなります。

また、海外送金や外貨両替など特定のサービスを頻繁に利用する場合も同様で、他の金融機関と比較して不利になる可能性があります。

自身の利用パターンを把握し、楽天銀行の手数料体系を他行と比較することが、無駄な出費を避けるために重要です。

楽天銀行を給与振込先にするデメリット【まとめ】おすすめできる人は?

今回の記事では、楽天銀行を給与振込先にする際のデメリットや注意点、またメリットやおすすめできる人についてご紹介しました。

まず、楽天銀行を給与振込先にする際のデメリットとして、以下の点が挙げられます。

まず、楽天銀行は少額の取引が得意なため、大きな取引を行う場合には不向きです。

また、国内どこに引っ越しても利用できるATMがあるというメリットもありますが、楽天銀行のATMが設置されていない場所では利用できません。

さらに、楽天銀行では送金手数料がかからないという特徴がありますが、そのためには預金10万円以上を保持するか、取引5件以上を行う必要があります。

一方、楽天銀行を給与振込先にするメリットとしては、以下の点があります。

まず、給与振込が実際に行われると、他行宛の振込手数料の無料回数が付与されます。

この無料回数を使い切れなかった場合でも、次回に繰り越すことができます。

さらに、給与を受け取るたびに楽天スーパーポイントをもらうことができます。

ただし、楽天銀行を給与振込先にする際には注意点もあります。

まず、ログインIDやパスワードを忘れないようにしておく必要があります。また、公共料金の支払いなどで自動引き落としを利用する際には、楽天銀行を引き落とし口座として利用できない場合がある点にも注意が必要です。

さらに、楽天銀行のATMでの引き出しには金額の限度があるため、大きな金額を引き出す際には制限に注意が必要です。

楽天銀行を給与振込先にする際のデメリットや注意点を踏まえると、一部の方にとってはおすすめできる選択肢となるでしょう。

特に少額の取引や頻繁な送金を行わない方には利用しやすいです。

また、楽天銀行の特典やポイントを積極的に活用したい方にもおすすめです。