【WealthNaviデビュープログラムで最大20,000円】

今なら、ウェルスナビの新規利用プログラムと積立開始プログラムで、最大20,000円がもらえます!

条件を満たせば、もれなく現金(最大2万円)がもらえるので、この機会に口座開設&デビューすると、お得です。

▶︎ キャンペーン詳細を見る

予告なく終了する場合もあるので、お早めにどうぞ!

\ キャンペーン参加はコチラ /

無料診断はコチラ

最短3分で完了!

- WealthNaviの手数料は高すぎて、儲からないって口コミは本当?

- ウェルスナビに手数料を払うのは、もったいない?

手数料に関する評判を見て、WealthNaviを始めるか、迷っている方も多いと思います。

ずばり!結論から言うと、資産配分の設計から運用、資産の管理(リバランス)など、投資の全てを自分で一人でできる方は、WealthNaviに手数料を支払うのはもったいない!と思います。

ただし、自分自身で投資の全てを行うことは、投資の初心者の方には、現実的ではありません。

自分に合う適切なポートフォリオを設計し、それに合わせてETFの購入や積立、定期的なメンテナンス、さらにそれらの作業を行う上で、知識をつける必要があります。

- 自分のリスクにあった資産配分の設計

- 投資商品を自分で購入・積立

- 日本円から米ドルへの両替

- リバランス

- 上記を行うための勉強

サイト管理人

サイト管理人経験者の方であっても、手間がかって面倒!と感じる方が多いと思います。

そのため、投資初心者の方、また家庭や仕事で忙しく投資に時間を割けない方には、手間や勉強の時間が大幅に省けるので、ウェルスナビの手数料は妥当、むしろ割安な手数料と言えます。

投資の勉強や資産設計に時間がかかりすぎて投資が始められないよりかは、ウェルスナビで手取り早く運用を始めて、複利効果を得ていくの方が、賢い選択と言えます。

今なら、WealthNaviの口座開設や入金、積立などで「最大2万円」がもらえるので、この機会にウェルスナビで運用を始めると、かなりお得です。

\ キャンペーン参加はコチラ /

無料診断はコチラ

最短3分で完了!

【WealthNaviデビュープログラムで最大20,000円】

今なら、ウェルスナビの新規利用プログラムと積立開始プログラムで、最大20,000円がもらえます!

条件を満たせば、もれなく現金(最大2万円)がもらえるので、この機会に口座開設&デビューすると、お得です。

▶︎ キャンペーン詳細を見る

予告なく終了する場合もあるので、お早めにどうぞ!

\ キャンペーン参加はコチラ /

無料診断はコチラ

最短3分で完了!

ウェルスナビは手数料負けする?手数料は高い?

ウェルスナビは、個人投資家にとって魅力的な投資サービスとして知られていますが、一方で手数料面において議論が巻き起こっています。

ウェルスナビの手数料は高いとの指摘もあり、そこには何らかの理由があるのでしょうか?

そこで、本記事では、ウェルスナビの手数料について細かく解説します。

手数料が高いことによるデメリットと、ウェルスナビが優れたサービスである理由を見極めるために、手数料面を徹底的に検証していきます。

ウェルスナビを利用する際の手数料問題について、正確な情報を提供します。

ウェルスナビの手数料①:入出金や積立・リバランス費用は無料!0円!

サイト管理人まず、ウェルスナビの手数料「無料」部分について解説していきます。

以下の表は、ウェルスナビの入出金やETFの売買にかかる手数料などをまとめたものです。

運用口座の開設や入金・出金・自動積立手数料などの手数料が無料となっています。

| 項目 | 手数料(税抜) |

|---|---|

| 入出金手数料 | 無料 |

| 売買委託手数料 | 無料 |

| 為替手数料 | 無料 |

| リバランス | 無料 |

通常、ウェルスナビに組み込まれている海外ETFなどの投資商品を自分で購入する場合、

- 日本円を米ドル両替する際に「為替手数料」

- ETFを取引する際に「売買委託手数料」

などが発生しますが、これらの手数料も無料です。

また、理想の資産配分からのズレを直す「リバランス」にかかる費用も0円(無料)となっており、手間や時間だけでなく、コストも抑えて投資・資産運用を行うことができます。

サイト管理人リバランスにかかる、コストと手間を抑えられるのは大きなメリットですね!

ウェルスナビの手数料②:手数料がかかる部分

ここまで解説してきたように、入出金や投資商品の売買にかかる手数料は「無料」のウェルスナビですが、以下、2種類の費用・手数料が発生します。

- ETF自身の経費率

- 預かり資産の年率1%(現金部分を除く、税込1.1%)

*3000万円を超える部分は年率0.55%(現金部分を除く、税込)

サイト管理人以下、二つの手数料について詳しくみていきます!

ETFの保有にかかる経費率

ウェルスナビでは、リスク許容度に応じて、資産配分が設定され、その資産配分に応じて、保有コストが安い「米国ETF」が購入・積立されます。

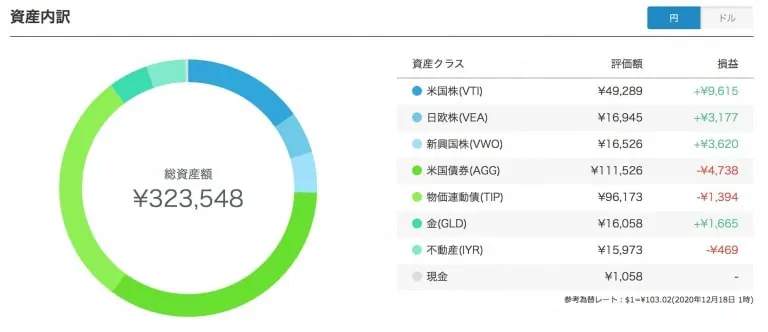

以下の図は、私自身のウェルスナビの運用ポートフォリオですが、資産クラスに応じて、7銘柄の米国ETFから構成されています。

ここで、組入比率上位5銘柄の保有コストをみていくと、

| 投資対象 | 銘柄名(ティッカーコード) | 経費率(年率) |

|---|---|---|

| 米国株式 | バンガード・トータル・ストック ・マーケットETF(VTI) | 0.03% |

| 先進国株式 *米国を除く | バンガード・FTSE先進国市場 (除く米国)ETF(VEA) | 0.05% |

| 新興国株式 | バンガード・FTSE・エマージング ・マーケッツETF(VWO) | 0.08% |

| 米国債券 | iシェアーズ・コア米国総合 債券市場ETF(AGG) | 0.03% |

| 不動産 | iShares Dow Jones US Real Estate ETF(IYR) | 0.39% |

不動産セクターの「IYR」以外の銘柄は、なんと「年率0.1%」以下の保有コスト(経費率)となっています。

例えば、経費率0.05%(年率)のVEAを100万円分保有した場合の年間コストは、おおよそ「500円(=100万円×0.05%)」程度となります。

預かり資産に対してかかる手数料

二つ目の預かり資産に対してかかる手数料は、預かり資産に対して最大年率1.0%(税込1.1%、現金部分を除く)となっています。

「現金部分を除く」となっているのは、ウェルスナビの資産には、リバランスなどETF取引の関係で、一部「現金」で運用されている部分があります。

このポートフォリオ内の現金に関しては、手数料は発生しません。

また、大口割のような仕組みがあり、運用資産が3,000万円を超える部分に対しては、手数料が半額の年率0.5%(税込0.55%、現金部分を除く)になります。

- 預かり資産に対して年率1.0%

(現金部分を除く、税込1.1%) - 3,000万円を超える部分は年率0.50%

(現金部分を除く、税込0.55%)

例えば、100万円を運用する場合、11,000円(=100万円×1.1%)程の手数料がかかることになります。

手数料が1万円と聞くと、少し高いような気もします。

実際、年率換算で1.1%(税込)となっており、ウェルスナビの投資パフォーマンスが1.1%以上になるか?どうかが、ウェルスナビが手数料負けするかどうかのポイントになります。

ウェルスナビの手数料③:計算方法は?

サイト管理人次に、実際のウェルスナビの手数料の計算方法を補足解説していきます。

月々の手数料支払い額がきになる方は、以下を参考に手数料を把握しておくと良いでしょう。

WealthNaviの手数料は、以下の計算式で決まります。

【1日分の手数料の計算式】:計算日の時価評価額×1.1%(税込)÷365

この計算式を元に、ウェルスナビの手数料を概算してみると、8月1日に100万円分の投資を行い、1ヶ月後(9月1日)の時価評価額が101万円となった場合、9月1日に支払う手数料は、以下のようになります。

- 1日分の手数料:101万円 × 1.1% ÷ 365日 = 30.4円(税込)

- 9/1に支払う手数料:× 31日 = 約943.6円

実際の支払額は、小数点以下(1円未満)は切り捨てとなるので、943円が9月1日に口座から引き落とされます。

ちなみに、現金部分は、手数料の対象外になるので、

例えば、入金額が最低投資額を上回った場合、実際に運用が開始されるまでは、手数料の計算期間の対象外となります。

ウェルスナビの手数料④:いつ支払われる?引き落とされる?

ウェルスナビの手数料は、以下の公式ページの見解のように、1ヶ月分の手数料を翌月1日に支払らわれます。

1ヶ月分の手数料を翌月の1日(休日の場合は翌営業日)にお客様の口座の現金部分から自動的に引き落としさせていただきます。

引用元:WealthNavi

現金部分とは、資産内のETFを購入していない現金という部分。

ただし、日々の相場変動によるETFの時価総額の変化や運用口座の入出金などによって、預かり資産の金額は日々増減します。

そのため、実際には、1ヶ月分の手数料を一度に計算するのではなく、1日分の手数料を毎日計算して、その合計金額をウェルスナビの毎月の手数料としているようです。

ちなみに、「ETFの保有にかかる経費率(###etf)」で解説したETFの保有コストに関しては、ETFの中ですでに差し引かれています。

そのため、実際に運用口座から引き落しされるのは、預かり資産の年率1.1%(税込、現金部分を除く)のウェルスナビの手数料のみになります。

- 1ヶ月分の手数料が翌月1日に支払らわれる。

- 預かり資産に対する手数料のみ引き落としされる。

- ETFの経費率に対する引き落としはない!

もったいない!?ウェルスナビは手数料負けする?

ここまでウェルスナビの手数料体系や支払い方法などに関して解説してきましたが、

- 手数料負けしない?

- 手数料を払うのはもったいない?

などの疑問・質問があると思います。

そこで、このパートでは、ウェルスナビの手数料がもったいないケースと、そうではないケースについて紹介していきます。

【ウェルスナビの手数料】もったいないケース①:自分で全部できる場合

まず、ウェルスナビの手数料がもったいないと感じる一つ目のケースは、

- リスク許容度の把握

- リスクにあった資産配分の設計

- 資産配分に応じてETFの購入/積立

- リバランス

など、長期分散投資における過程を、全て自分で手間と感じずに行うことができる場合です。

例えば、ウェルスナビの預け入れ金額に対する手数料と、ウェルスナビに組み込まれているETF(上場投資信託)を自分で運用した場合の手数料を比較していきます。

以下の表は、「ETFの保有にかかるコスト###etf」で紹介したウェルスナビに組み入れられているETFの経費率の一覧です。

| 投資対象 | 銘柄名(ティッカーコード) | 経費率(年率) |

|---|---|---|

| 米国株式 | バンガード・トータル・ストック ・マーケットETF(VTI) | 0.03% |

| 先進国株式 *米国を除く | バンガード・FTSE先進国市場 (除く米国)ETF(VEA) | 0.05% |

| 新興国株式 | バンガード・FTSE・エマージング ・マーケッツETF(VWO) | 0.08% |

| 米国債券 | iシェアーズ・コア米国総合 債券市場ETF(AGG) | 0.03% |

| 不動産 | iShares Dow Jones US Real Estate ETF(IYR) | 0.42% |

例えば、この5つのETFを均等配分する場合、年率0.15%の運用が行えます。

ウェルスナビは、後から解説するように「自動税金最適化(Detax)###detax」により実質0.4%〜程度の手数料となりますが、自分でETFを運用する場合、それよりも安い手数料で運用が行えます。

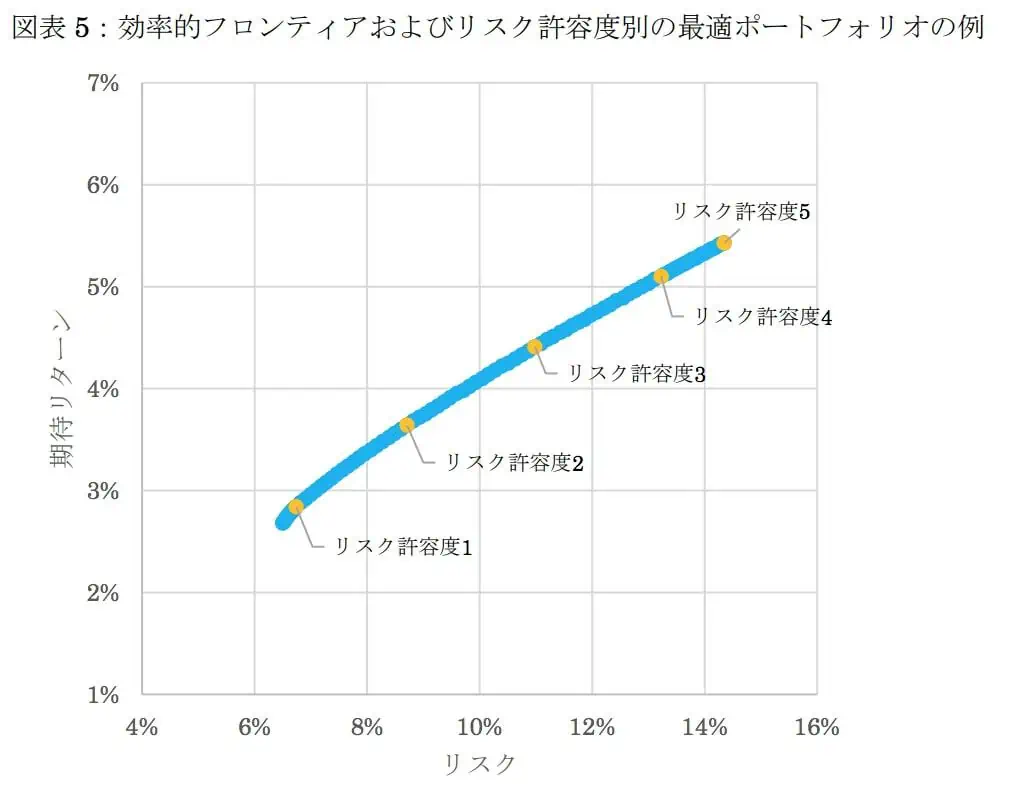

【ウェルスナビの手数料】もったいないケース②:リスク許容度・利回りが低い場合

ウェルスナビ手数料がもったいないと思う二つ目のケースは、リスク許容度を低く設定して、利回りが低くなる場合です。

リスク許容度は、無理矢理高める必要はない。

ウェルスナビでは、質問やアンケートに回答することで、「5」段階のリスク許容度の中から、適切なものが選択されます。

各リスク許容度ごとのリターンは、下図のようになっています。

リスク許容度5の場合、5.5%程度の期待リターンがありますが、リスク許容度1の場合、期待リターンが3%未満となっています。

現状、最もローリスク・ローリターンの「リスク許容度1」でも、手数料を上回る期待リターンは確保されており、手数料負けの可能性は低い印象です。

ただし、リスク許容度が低く、利回りにあまりこだわらない方は、ウェルスナビを利用する際に手数料を重視することが重要です。

リスク許容度が低い方は、安定性を重視した運用をすることが多いため、手数料を節約することができるのは大きなメリットです。

ただし、手数料だけにこだわりすぎると、適切な商品や運用戦略を見逃してしまう可能性もあります。

手数料を重視しつつも、自分の目的やライフスタイルに合った資産運用をすることが重要です。

【ウェルスナビの手数料】もったいないと思わないケース

このように、手数料だけ見るとウェルスナビが割高に感じます。

しかし、自分で運用を行う場合、ETF購入の際の手数料や管理の手間、投資タイミングや資産管理(リバランス)などの作業・勉強を行う必要があります。

そのため、仕事や家庭で忙しく投資に時間を割けない方や投資初心者の方には、運用や投資の勉強の手間や時間を考えると、ウェルスナビの手数料は、妥当か、むしろ割安な手数料と言えます。

投資の勉強やポートフォリオの設計に時間がかかってしまい投資が始められないよりは、ウェルスナビで手取り早く投資を開始して、複利効果を得ていくのも、良い選択肢の一つと言えます。

ちなみに、ウェルスナビと同等のETFを購入する場合、米国ETFの売買手数料に加え、日本円を米ドルに両替する為替手数料がかかります。

また、ETFは金額指定で購入できないないため発注の手間、また両替の手間がかかります。それに加え運用を続けると、資産管理の一つとして、リバランスという作業が必要になります。

- ポートフォリオの設計

- 投資タイミングの見極め

- 投資商品を自分で購入・積立

- 日本円から米ドルへの両替

- リバランス

他にも、ポートフォリオの設計や投資タイミングなど自分で勉強しながら、やらなくてはいけないことがたくさんあるため、手間や時間を避けない方は、ウェルスナビを利用するのが良い選択肢となります。

ここまで、ウェルスナビの手数料がもったいないケースと、そうではないケースについて紹介しましたが、最終的な判断は自分自身のリスク許容度や利回り、目的に基づいて行うべきです。

投資は個人の判断と責任によって行われるものであり、手数料以外にも様々な要素を考慮する必要があります。

ウェルスナビの手数料を適切に判断し、自分自身にとって最適な資産運用を行いましょう。

今なら、WealthNaviの口座開設や入金、積立などで「最大2万円」がもらえるので、この機会にウェルスナビで運用を始めると、かなりお得です。

\ キャンペーン参加はコチラ /

無料診断はコチラ

最短3分で完了!

値下げは?ウェルスナビは手数料負けする?長期割は?

ウェルスナビは、多くの個人投資家にとって、効果的かつ利便性の高い投資サービスとして大いに注目されています。

しかし、最近の金融業界の動向により、ウェルスナビと競合する他の投資サービスが台頭してきました。

それに伴い、投資家は手数料の負担を軽減するために、他の選択肢を模索しているのも事実です。

このパートでは、ウェルスナビが手数料による競争にどのように対応していくのかを探求します。

長期割や値下げの可能性についても検討し、個人投資家にとって最適な選択肢を提供する方法について考察します。

【ウェルスナビ手数料負け】対処法①:長期割で手数料が安くなる!

ウェルスナビでは、運用期間によって手数料が割引される「長期割」というサービスがあります。

サイト管理人それでは、長期割の適応条件や割引率などについて解説していきます。

長期割の値下げ幅と適用条件(運用期間・条件)

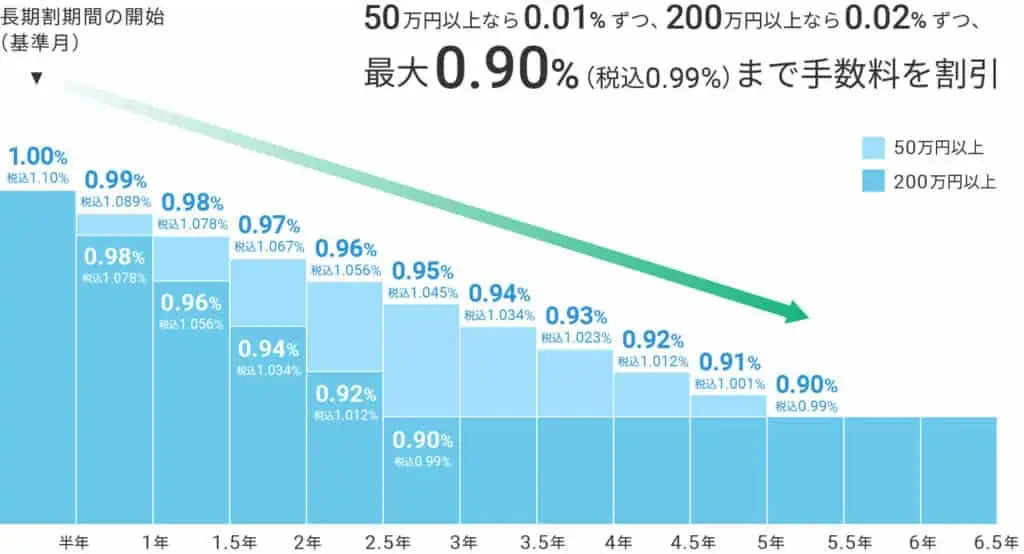

ウェルスナビの長期割では、運用期間や運用額に応じて、最大0.1%(年率)分の手数料が割引・値引きが行えます。

運用期間や投資資金(運用資金)毎の手数料の値引き幅は、下表のようになっており、運用額が50万円以上であれば、半年毎に手数料が値引きされて行きます。

| 運用金額 | 割引率 |

|---|---|

| 50万円以上 | 半年毎に0.01%安くなる |

| 200万円以上 | 半年毎に0.02%安くなる |

また、半年毎の値引き幅は、運用金額が50万円以上200万円未満の場合「0.01%」ですが、運用額が200万円以上であれば「0.02%」となります。

最低手数料は最大0.99%(現金部分を除く、年率・税込)!2.5年〜5年の運用が必要

半年毎に手数料が割り引かれていく「ウェルスナビの長期割です」が、最低手数料は「最大0.90%(現金部分を除く、年率・税込0.99%)」である点に注意しましょう。

元々手数料が割安なウェルスナビですが、長期割の恩恵を受ける事でさらに手数料が安くなります。

他社提携(ウェルスナビ for 〇〇)に長期割は無い

ウェルスナビは、「ウェルスナビ株式会社」からだけでなく、イオン銀行やANA・JAL、ソニー銀行など、多くの提携会社から、運用を行う事ができます(下表参照)。

| 名称・企業 | 特徴 |

|---|---|

| ウェルスナビ | 本家「ウェルスナビ株式会社」最低1万円から運用可能お得なキャンペーンが豊富 |

| WealthNavi for ANA | 運用状況に応じてマイルがもらえる |

| WealthNavi for ソニー銀行 | ソニー銀行を経由して運用 |

| WealthNavi for イオン銀行 | イオン銀行を経由して運用 |

| WealthNavi for 横浜銀行 | 横浜銀行を経由して運用 |

| WealthNavi for JAL | 運用状況に応じてマイルがもらえる |

| WealthNavi for TOKYU POINT | 運用状況に応じてTOKYU POINTがもらえる |

結論から言うと、残念ながら他の提携企業からウェルスナビを始めた場合「長期割は対象外」になります。

そのため、ウェルスナビは、他の提携企業からはなく、本家「ウェルスナビ株式会社」から始めるのがオススメです。

長期割の他にも、提携企業には無いキャンペーンで高額の現金がもらえます。

\ キャンペーン参加はコチラ /

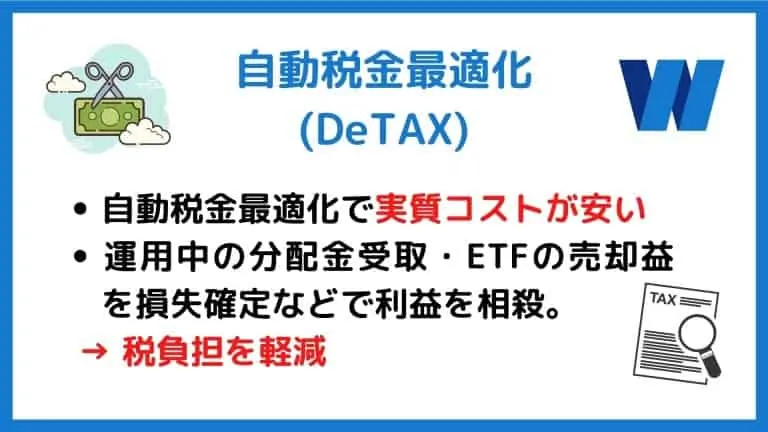

【ウェルスナビ手数料負け】対処法②:自動税金最適化(DeTAX:デタックス)

自動税金最適化「DeTAX(読み方:デタックス)」とは、ウェルスナビに備わっている、税金の負担軽減サービスです。

投資では、投資益に対して20%程度の税金が課せられます。

例えば、100万円の投資資金が110万円に増えた場合、投資益10万円の約2割(=約2万円)が税金で差し引かれます。

DeTaxでは、ウェルスナビ運用時の「分配金の受取」や「ETFの売却」によって得た利益を相殺し、税負担を軽減してくれます。

分配金の受け取りやETF(上場投資信託)の売却によって利益が実現すると、その利益に対して税負担が生じます。DeTAXは、税負担が4千円を超える場合を目安に、税負担の一部または全部を翌年以降に繰り延べます。繰り延べがなかった場合より運用できる金額が増えるため、投資効率の向上が期待できます。

具体的には、リターンがマイナスになっている銘柄をいったん売却して損を確定させます。すでに実現している「利益」と、売却によって実現した「損」を相殺することにより、その年の利益を圧縮もしくはゼロにし、税負担を翌年以降に繰り延べます。

また、リターンがマイナスになっている銘柄の売却と同時に、同じ銘柄を、同じ数量、同じ価格で買い戻します。これにより、ポートフォリオ(資産の組み合わせ)を維持したまま、税負担を自動で最適化することができます。

引用元:WealthNavi-DeTAX(デタックス)について教えてください

ウェルスナビCEOの柴山和久さんによれば、自動税金最適化により、年間0.4~0.6%程度の負担減になるとのことです。

サイト管理人このデタックスによる、負担軽減効果で、実質的な手数料が下がる事になります。

- 分配金の受取/ETFの売却益を損失確定などで利益を相殺

→税負担を軽減。 - 実質的なコストを下げることが可能!

【ウェルスナビ手数料負け】今後値下げの可能性はある?

ウェルスナビの手数料が、さらに安くなる可能性はあるの?

サイト管理人残念ながら、今のところ、値下げのアナウンスはされていません。

残念ながら、2023年現在、ウェルスナビの手数料が値下げされるという情報ありません。

ただし、ウェルスナビは、他のロボアドバイザーとの競争優位性のために、長期割の導入した過去があります。

そのため、今後、投資一任型のロボアドバイザーの競争が激しくなり、他社が手数料を下げれば、ウェルスナビもそれに追随、もしくは先導する形で、値下げをする可能性もないとは言い切れません。

サイト管理人今後の競争激化と値下げに期待ですね!

手数料の値下げ発表やキャンペーンなど、お得な情報がないか?ウェルスナビの公式サイトを定期的にチェックしておきましょう。

\ ウェルスナビの最新情報はコチラ /

【徹底比較】ウェルスナビは手数料負けする?他のロボアドバイザーは?

次に、他社のロボアドバイザーの手数料とウェルスナビの手数料を比較していきます。

ウェルスナビと他社ロボアドバイザーの手数料比較

ウェルスナビの他、楽天証券や大和証券などのロボアドバイザーの手数料を比較すると、以下の表のようになります。

| ロボアドバイザー | 手数料(税込) |

|---|---|

| ウェルスナビ | 年率1.1% *現金部分は除く |

| 楽ラップ | 0.715%(固定報酬型) 0.605%+運用益の5.5%(成功報酬併用型) |

| サステン | 利益に対し1.1/6〜1.1/9 |

| ROBO PRO(FOLIO) | 年率1.1% |

| THEO+docomo (テオ+ドコモ) | 最大年率1.1% |

| ダイワファンドラップ ONLINE | 契約資産の1.1% |

固定報酬型のロボアドバイザーとしては、ウェルスナビは平均的な手数料となっています。

これに加えて、ウェルスナビには、長期割や自動税金最適化(DeTAX)があるので、他社よりも割安な手数料で資産運用が行えます。

成果報酬型なら「楽ラップ」か「サステン」

ただし、成果報酬型のロボアドバイザーを利用したい場合、楽ラップかサステンのいずかになります。

ウェルスナビ等の一般的なロボアドバイザーの場合、利益に関わらず、毎月手数料が発生する「固定報酬型」を採用していますが、

楽ラップやサステンでは、利益が出た場合のみ手数料が発生する「成果報酬型」方式が採用されています。

- 固定報酬型:投資益に関係なく、毎月手数料が発生

- 成果報酬型:利益が出た場合のみ手数料が発生

→ 成果報酬型をなら「楽ラップ」か「サステン」

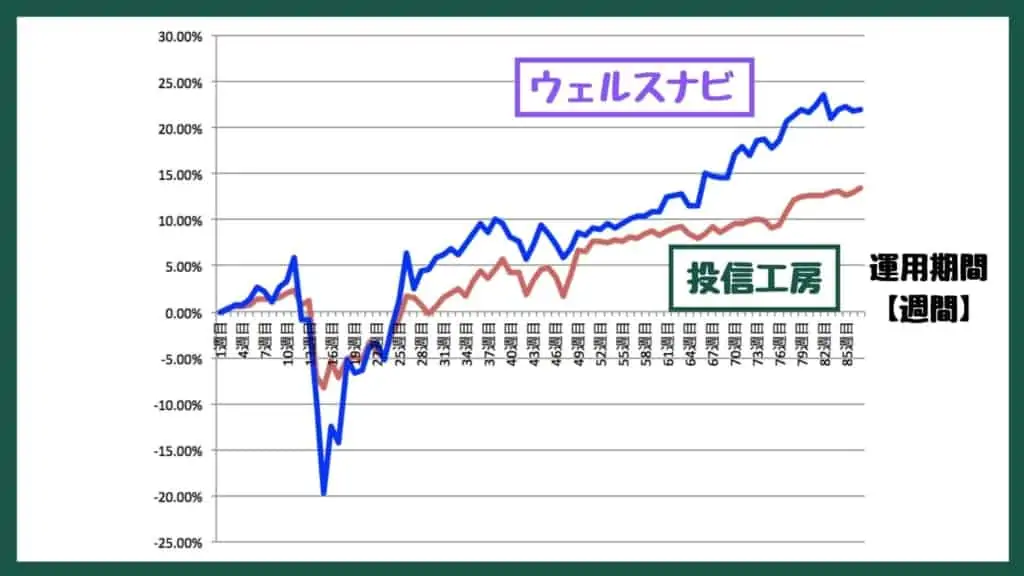

ロボアドバイザーのパフォーマンス比較

以下の表は、ウェルスナビとウェルスナビよりも手数料が安い松井証券のロボアドバイザー「投信工房」の投資パフォーマンスを比較したものです。

実は、投信工房は、リバランスなど資産運用の一部を手動で行うロボアドバイザーで、ウェルスナビのような全自動型(投資一任型)ではありません。

そのため、その手間の分、手数料自体は安いのですが、上のパフォーマンス比較をみると分かるように、ウェルスナビのパフォーマンスの方がよくなっています。

ウェルスナビ手数料負け【まとめ】手数料が高すぎてもったいない?

以上、ウェルスナビの手数料について調査し、比較しました。

結論として、ウェルスナビの手数料は他のロボアドバイザーと比較しても競争力があります。

手数料が高いと感じる方もいらっしゃるかもしれませんが、ウェルスナビのサービスや提供される価値を考慮すると、手数料は適正な範囲内であると言えるでしょう。

もちろん、手数料については個人の金融状況や投資目的によっても異なるため、一概に「もったいない」とは言えません。

ウェルスナビのサービスや運用成績をよく理解し、自身の投資目標に合致しているかどうかを判断することが重要です。

さらに、ウェルスナビは手数料の値下げや長期割の導入など、顧客の声に応える取り組みを行っています。

今後、手数料の見直しや割引制度の導入など、さらなる改善が期待されます。

最後に、ウェルスナビを利用する際には、手数料だけでなく、サービス内容やパフォーマンス、信頼性などの要素も総合的に判断することをおすすめします。

投資は個人の財務状況やリスク許容度に合わせて行うべきものであり、ウェルスナビの手数料が適切かどうかは、それぞれの投資家によって異なる結論になるでしょう。

ウェルスナビの手数料に関する情報を提供しましたが、最終的な判断は読者の皆様自身に委ねられます。

投資は慎重な検討と判断が必要な重要な行為ですので、十分な情報収集と専門家の助言を参考にしてください。

ウェルスナビは手数料負けする?よくある質問