サイト管理人

サイト管理人ウェルスナビで資産運用を始める前や、運用方針を見直す際の参考に、ぜひご活用ください。

【WealthNaviデビュープログラムで最大20,000円】

今なら、ウェルスナビの新規利用プログラムと積立開始プログラムで、最大20,000円がもらえます!

条件を満たせば、もれなく現金(最大2万円)がもらえるので、この機会に口座開設&デビューすると、お得です。

▶︎ キャンペーン詳細を見る

予告なく終了する場合もあるので、お早めにどうぞ!

\ キャンペーン参加はコチラ /

無料診断はコチラ

最短3分で完了!

【ウェルスナビ】リスク許容度おすすめは?リスク許容度とは?

ウェルスナビのおすすめ「リスク許容度」について解説する前に、リスク許容度を決定する上で知っておきたい、

- 5段階のリスク許容度

- リスク許容度ごとの資産配分とリターン

- 資産配分ごとの組み入れ銘柄

について解説していきます。

サイト管理人これらの基礎知識を理解しておくと、適切にリスク許容度を決めることができます!

そもそも「リスク」とは?

皆様は投資における「リスク」「リターン」の意味をご存知でしょうか?

普段の生活の中でも、よく聞く言葉ですが、投資の世界で使われる意味は、すこし違います。

- リターン(期待リターン):予想収益率の平均

- リスク:予想収益率のバラツキ(標準偏差)

リスク・リターンについて、さらに詳しく知っておきたい方は、本記事の以下の部分をご覧ください。

ウェルスナビの「5段階」のリスク許容度について

ウェルスナビでは、リスク許容度を「5段階」に分けています。

下の表にまとめたように、リスク許容度1が最もリスクが小さく、数字が大きくなるごとに、リスクが高くなります。

| 項目 | 内容 |

|---|---|

| リスク許容度1 | 最もリスクが小さい! 債券の比率が高い |

| リスク許容度2 | リスクが小さめ。リスク許容度1と 比べる物価連動債の比率が低め。 |

| リスク許容度3 | ミドルリスク・ミドルリターン。 米国株と債券の比率が高め。 |

| リスク許容度4 | ややリスクが高めのカテゴリー。 株式と金の比率が高くなる。 |

| リスク許容度5 | 最もリスクが高いカテゴリー。 米国を含む先進国株の比率が高い。 |

それぞれの段階におけるリスクとリターンのバランスが異なるため、自身の投資スタイルや目標に合わせて選択することができます。

債券比率が高く、最もリスクが少ないリスク許容度1から、徐々に株式の比率が増えて、保守・バランス・積極などリスク許容度が変化していきます。

リスク許容度の選択によって、資産の成長やリターンが変わってくるため、慎重に検討しましょう。

リスク許容度別の資産配分と期待リターン

サイト管理人次に、気になるリスク許容度ごとの期待リターンを見ていきます。

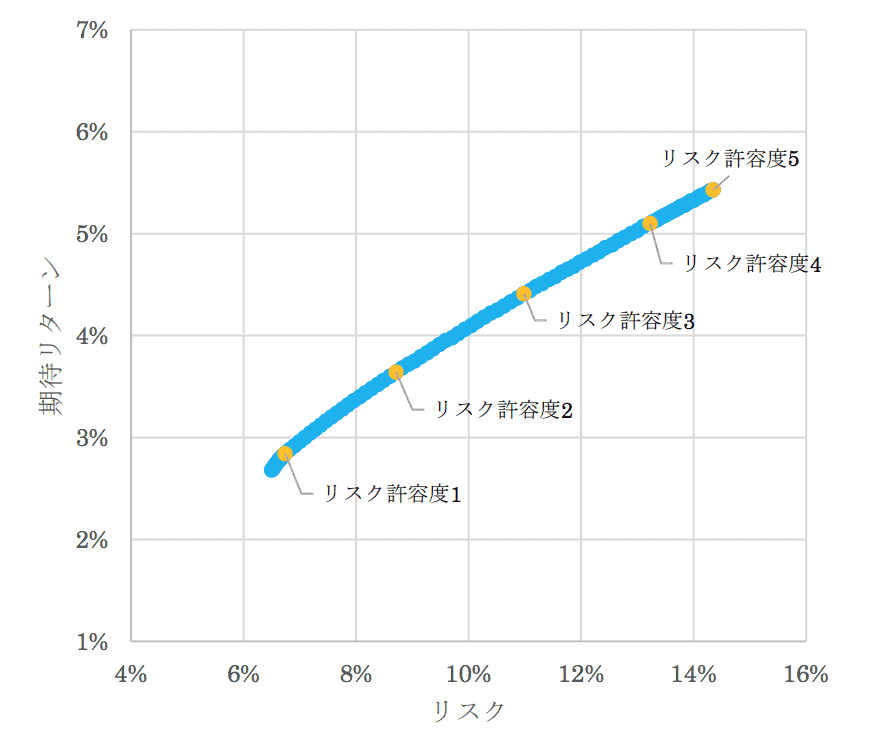

各リスク許容度ごとの具体的なリターンに関する記載はありませんが、以下のようなグラフが公開されています。

引用元:Wealthnavi-WealthNavi の資産運用アルゴリズム

こちらの図は、横軸に「リスク」、縦軸に「期待リターン」をとった時の、資産配分ごとのリスク・リターンをプロットしたグラフです。

各資産配分は、米国株や日欧株、新興国株、債券、REIT、ゴールドなどを様々なリスク許容度によって、資産配分と期待リターンも変わってきます。

この最適なリスク・リターンの境界線を「効率的フロンティア」と呼びます。

関連ページ:リスク許容度を決める上で重要な効率的フロンティアとは?

ウェルスナビに資産クラスとして含まれるのは、以下の7つになります。

| 資産クラス | カテゴリー | 特性 |

|---|---|---|

| 米国株 | 株式 | リターン・インフレ対応 |

| 日欧株 | リターン・インフレ対応 米国株との分散効果 | |

| 新興国株 | リターン・インフレ対応 先進国株との分散 | |

| 米国債 | 債券 | 安定性、株式との分散効果 |

| 物価連動債 | 安定性、株式との分散効果 およびインフレ対応 | |

| 金 | オルタナティブ | 株式との分散効果、 インフレ対応 |

| 不動産 | 実物資産・分散効果、 インフレ対応 |

ここでは、リスク許容度別の資産配分と期待リターンの傾向を紹介します。

安全な許容度では、債券や低リスクの投資商品への配分が多くなります。

安定的なリターンが期待できる反面、成長性が限られる傾向があります。

保守的な許容度では、株式と債券のバランスが取られます。

リターンが安定しつつも、ある程度の成長が見込めます。

バランス重視の許容度では、株式と債券の割合が均等になります。

リターンも安定しつつ、一定の成長も期待できるでしょう。

積極的な許容度では、株式への配分が多くなります。

成長性の高い銘柄に投資することで、リターンも高まる可能性があります。

最もリスクが高い機会選択の許容度では、新興国株式や投資信託、海外のETFなどへの投資が行われます。

高いリターンを期待する一方、その分リスクも高まります。

資産配分ごとの投資銘柄・海外ETF

リスク許容度によって資産配分(ポートフォリオ)が変わるので、それにとって投資する銘柄やETFの比率も変わってきます。

例えば、ウェルスナビでは、各許容度に合わせて、以下のような投資銘柄や海外ETFを、資産クラスごとに提案しています。

| 資産クラス | 銘柄名 | コード | 経費率 | 運用会社 |

|---|---|---|---|---|

| 米国株 | バンガード・トータル・ストック・マーケットETF | VTI | 0.03% | バンガード |

| 日欧株 | バンガード・FTSE先進国市場(除く米国)ETF | VEA | 0.05% | バンガード |

| 新興国株 | バンガード・FTSE・エマージング・マーケッツETF | VWO | 0.08% | バンガード |

| 債券 | iシェアーズ・コア米国総合債券市場ETF | AGG | 0.03% | ブラックロック |

| 債券 | iシェアーズ・米国物価連動国債ETF | TIP | 0.19% | ブラックロック |

| ゴールド | iシェアーズ・ゴールド・トラスト | IAU | 0.25% | ブラックロック |

| 不動産 | iシェアーズ・米国不動産 ETF | IYR | 0.39% | ブラックロック |

*金に関しては、ステートストリート社のGLDも採用

各アセットクラスのETFは、経費率も安く、米国が誇るバンガードやブラックロック、ステートストリート等の企業が運用しています。

例えば、保守的なリスク許容度(1や2)では、株式よりもAGGやTIPなどの債券の比率が多くなり、

逆に、リスク許容度4・5などの積極運用になると、VTIやVEA、VWOなどの株式比率が高くなります。

ちなみに、本サイトの管理人が運用するウェルスナビの資産配分および、アセットアロケーション・銘柄は、下図のようになっています。

バランス重視の許容度では、国内外の様々な業界に幅広く分散投資を行います。

積極的な許容度では、成長性の高い銘柄に焦点を当てた投資が行われます。

機会選択の許容度では、新興国株式や海外ETFなど、よりリスクの高い銘柄への投資が行われます。

ウェルスナビのリスク許容度は、自身の投資スタイルや目標に合わせて選ぶことが重要です。

リスク許容度の選択によって、資産配分や期待リターンが変わってくるため、よく検討しましょう。

また、リスク許容度に応じた投資銘柄や海外ETFも考慮することで、より効果的な投資が可能です。

ウェルスナビを活用しながら、自身に最適なリスク許容度を見つけましょう!

【ウェルスナビのリスク許容度】おすすめ・結果は?

「【ウェルスナビ】リスク許容度おすすめは?リスク許容度とは?」では、ウェルスナビのリスク許容度を決めるうえで必要になる前提知識を解説してきました。

ここからは、具体的に、ウェルスナビのリスク許容度の診断方法や診断結果の見方、さらにリスク許容度ごとの運用実績・投資パーフォマンスなどを解説していきます。

サイト管理人自分にあったリスク許容度を見つける際に、ぜひご参考ください。

リスク許容度の診断方法(無料)

まずは、ウェルスナビのリスク許容度を診断する方法についてご紹介します。

ウェルスナビでは、簡単なアンケートに答えることで、あなたのリスク許容度を診断することができます。

アンケートは全10問で、自分の投資に対する考え方や金融知識、将来の資産目標などについて質問されます。

アンケートに答える際には、自分自身の考えを正直に回答することが大切です。

リスク許容度は、将来の資産運用の重要な指標となるため、自分の本当の考えを反映させて診断しましょう。

具体的な診断方法は、以下のようになっています。

リスク許容度の診断結果

アンケートに回答すると、ウェルスナビはあなたのリスク許容度を診断してくれます。

診断結果は5段階で表示されます。

0%〜20%がリスク回避型、21%〜40%が保守型、41%〜60%がバランス型、61%〜80%が成長型、81%〜100%が積極型となります。

リスク許容度の診断結果を見ると、自分のリスク許容度がどのレベルに属しているのかがわかります。

これは、将来の投資戦略や資産運用方法を考える上で非常に重要な情報です。

リスク許容度ごとの運用実績・投資パフォーマンス

さらに、ウェルスナビでは、リスク許容度ごとの運用実績や投資パフォーマンスを参考にすることもできます。

ウェルスナビのユーザーレポートでは、各リスク許容度のユーザーの成果や運用成績が公開されています。

これらの情報を参考にすることで、自分のリスク許容度に合った運用方法や投資先を見つけることができます。

リスク許容度に応じた運用方法を選ぶことで、より安定した運用や成果を期待することができます。

ウェルスナビのリスク許容度診断は、投資戦略を立てる際に欠かせない要素です。

自分のリスク許容度を正確に把握することで、自身に合った投資方法を選び、資産運用を成功させることができます。

是非、ウェルスナビのリスク許容度診断を利用して、自分のリスク許容度を確認してみてください。

そして、その結果を元に、より理想的な投資戦略を見つけ出しましょう!

【ウェルスナビ】おすすめのリスク許容度は?変更するべき?

リスク許容度って途中で変えてもいいのかなぁ?

ここまで、ウェルスナビのリスク許容度の決め方について解説してきましたが、ここからは、

- 一度決めたウェルスナビのリスク許容度は変える必要があるか?

- 定期的に見直す必要があるか?

などについて解説していきます。

サイト管理人実際に、ウェルスナビの運用を始めたあとにも必要となる内容なので、ぜひご覧ください!

ウェルスナビのリスク許容度は原則変えるべきではない!

ウェルスナビのリスク許容度は、長期的に運用する上で非常に重要な要素です。

しかし、一度診断結果に基づいて設定したリスク許容度を後から変えることはあまり推奨されません。

なぜなら、リスク許容度は自分の投資目標や忍耐力、資金状況などを考慮して決められるものであり、すぐに変えることは将来の計画性を乱す可能性があるからです。

ウェルスナビを使って資産運用をする際は、できるだけ診断結果を参考にしてリスク許容度を設定することがオススメです。

リスク許容度は相場と関係ないもの

ウェルスナビでは、相場の変動によってリスク許容度を変更することはありません。

リスク許容度は個々人の投資スタイルや性格、目標に基づいて診断結果によって決まります。

相場の変動によってリスク許容度を変えることは、感情的な判断に基づいて運用を行うことになり、冷静な判断や長期的な計画性を欠いた投資につながる可能性があります。

ですので、相場の変動によらずにリスク許容度を設定し、冷静な判断で運用を行うことが重要です。

基本的に診断結果どおりのリスク許容度がオススメ!

ウェルスナビの診断結果に基づくリスク許容度は、あくまで目安となるものですが、基本的にはそのままのリスク許容度で運用することがオススメです。

ウェルスナビでは、豊富なデータと専門家の知識に基づいてリスク許容度を診断しており、個人の投資目標や忍耐力に合わせて最適なポートフォリオを提案してくれます。

ですので、リスク許容度を見直す必要はあまりありません。

定期的にウェルスナビの診断を受けることで、最適なリスク許容度を設定し続けることが重要です。

ウェルスナビを使った資産運用は、リスク許容度の設定が非常に重要です。

一度設定したリスク許容度を変えることはあまりオススメされませんが、定期的な診断を受けて最適なリスク許容度を保ち続けることが大切です。

相場の変動に左右されずに冷静な判断で運用することで、より長期的な資産形成を目指しましょう!

ウェルスナビのおすすめリスク許容度/いつ変更すればいい?

人々が資産運用を行う際に重要な要素の一つがリスク許容度です。

リスク許容度とは、個々の投資家がどれくらいのリスクを受け入れることができるかを示す指標です。

ウェルスナビでは、投資家のリスク許容度を正確に測定し、最適なポートフォリオを提案するサービスを提供しています。

この記事では、ウェルスナビのリスク許容度の測定方法や、リスク許容度が変わるタイミングについて探求していきます。

自分のリスク許容度を正しく理解し、適切な投資戦略を選ぶためのヒントを提供します。

リスク許容度について知りたい方や、資産運用を真剣に考えている方にとって、貴重な情報となることでしょう。

ウェルスナビのリスク許容度は原則変えるべきではない!

ウェルスナビでは、投資家のリスク許容度を正確に測定し、最適なポートフォリオを提案しています。

リスク許容度は、投資家の個別のニーズや目標、経済状況に基づいて計算されます。

これによって、投資家がリスクに対して十分に準備しているかどうかを判断し、適切なアドバイスを提供することができます。

しかし、ウェルスナビのリスク許容度は原則として変更する必要はありません。

リスク許容度は、個々の投資家の性格や金融的な状況に基づいて決定されるべきです。

一時的な相場の変動や感情的な判断によってリスク許容度を変えることは避けるべきです。

投資は長期的な視点で行うべきであり、リスク許容度を安易に変更することは、投資戦略の一貫性を損なう恐れがあります。

相場を見て変えてもうまくいかない

相場の変動は投資において避けられない要素ですが、それによってリスク許容度を変更することはおすすめできません。

相場の変動に感情的に反応してリスク許容度を調整すると、逆にパフォーマンスが悪化する可能性があります。

相場の変動は一時的なものであり、長期的な視点で投資することが重要です。

たとえば、株価が下落してリスク許容度を下げると、株価が回復した際に積極的な投資を逃してしまう可能性があります。

逆に、相場が上昇した際にリスク許容度を上げると、市場のピークで投資を増やしてしまうリスクがあります。

長期投資は相場を読まなくていい

ウェルスナビでは、長期投資を推奨しています。

相場の短期的な変動に左右されず、経済の長期的な成長や企業の価値にフォーカスすることが重要です。

リスク許容度を変更せず、着実に資産を成長させることができる長期投資戦略が好ましいとされています。

相場を読もうとしてリスク許容度を変更することは、結果を左右することがあります。

市場の予測は困難であり、プロの投資家でも正確な予測ができるわけではありません。

したがって、長期投資を行い、リスク許容度を変更せずに堅実な選択をすることが重要です。

ウェルスナビのリスク許容度は、投資家の個別のニーズや目標に基づいて計算されます。

一時的な相場の変動や感情的な判断によってリスク許容度を変更することは避けるべきです。

相場を読まずに長期的な視点で投資を行うことが重要です。

ウェルスナビのサービスを利用して、自分のリスク許容度を正しく理解し、適切な投資戦略を選びましょう。

資産運用を真剣に考えている方にとって、この情報は貴重なものとなることでしょう。

ウェルスナビのおすすめリスク許容度【まとめ】

ウェルスナビのリスク許容度について、この記事では詳しく解説しました。

ウェルスナビのリスク許容度とは、資産運用の際にどの程度のリスクを受け入れるかを示す指標です。

リスク許容度を適切に設定することで、自分に合った運用ポートフォリオを構築することができます。

診断結果を変えるべきかどうかについては、個人の状況や投資目的によって異なります。

ウェルスナビでは、リスク許容度の診断を行い、その結果に基づいて最適なポートフォリオを提案しています。

しかし、時間の経過やライフイベントの変化などによって、投資目的やリスク許容度に変化が生じることも考えられます。

そのような場合は、診断結果を見直し、適切に変更することが重要です。

具体的には、以下のようなケースでリスク許容度の変更を検討することがあります。

まず、収入や家族構成などの変化があった場合は、リスク許容度が適切でなくなる可能性があります。

また、投資目的やリターンの目標が変わった場合も、リスク許容度の見直しを検討する必要があります。

さらに、市場の状況や経済情勢の変化によっても、リスク許容度を見直す必要が生じるかもしれません。

リスク許容度を変更する際には、ウェルスナビの診断を通じて再度設定することが推奨されます。

また、ウェルスナビでは、リスク許容度の変更に伴い、最適なポートフォリオの提案も行われます。

投資においては、リスクとリターンは密接に関連しており、適切なバランスを保つことが重要です。

ウェルスナビを利用する際には、自分のリスク許容度を適切に設定し、定期的に見直すことが大切です。

自分にとって最適なリスク許容度を見つけることで、安定した資産運用を実現することができます。

ウェルスナビのリスク許容度おすすめは?【よくある質問】

{kind=link}