ウェルスナビを活用することで、手軽に資産運用を開始できる一方で、税金や確定申告についての認識が必須となります。

特定口座の取得や源泉徴収の方法を把握することで、スムーズかつ合法的な資産運用が可能となります。

また、出金時には注意すべきポイントや外国税額控除の活用方法についても知っておくことで、投資に関する問題を円滑に解決できるでしょう。

本記事では、ウェルスナビの税金や確定申告に関する重要事項を詳しく解説し、安心して資産運用を進めるための情報提供を行います。

ウェルスナビの税金について

資産運用を行う際には、気になる点として税金が挙げられます。

特に、ロボアドバイザーを活用して投資を行うウェルスナビにはどのような税金がかかるのか、気になるところでしょう。

本記事では、ウェルスナビというサービスとそれに伴う税金について具体的に説明していきます。

ウェルスナビの税金/ウェルスナビについて復習

ウェルスナビは、ユーザーの資産運用をサポートするロボアドバイザー型の投資アプリです。

独特なアルゴリズムを使用し、ユーザー一人ひとりのリスク対応度や目標を踏まえた資産運用を提案します。

ハーバード大学で開発された最先端の経済理論に基づいており、誰でも簡単に分散投資を始めることができます。

- 入金・積立・リバランスが全て自動

- 割安な手数料:入出金・為替・積立手数料など無料

- 1万円から始められる

- 特定口座/NISAに対応

- 自動税金最適化機能(DeTAX)がある!

サイト管理人

サイト管理人手間や時間をかけずに資産運用を開始することができるため、投資初心者からベテランまで幅広く利用されています。

自動で最適なポートフォリオを組成し、状況によって再バランスを行うなど、運用にかかる手間を大いに減らしてくれます。

そのため、投資初心者の方でも、カンタンに国際分散投資が始められます。

また、NISAや特定口座、自動税金最適化機能(DeTAX)など、税金や確定申告面のサービスも充実しています。

サイト管理人ここから、ウェルスナビの税金・確定申告に関することを深掘りして解説していきます。

ウェルスナビにかかる税金

サイト管理人ウェルスナビについて復習したところで、ここからウェルスナビを利用する上で考慮すべきポイントの一つ、税金面について解説していきます。

ウェルスナビで得た利益は、値上がりしたETF(上場投資信託)を売却した際、その利益に対して20.315%の税金がかかります。

また、自身が所有する金融商品が配当を出す場合(ETFの分配金)も課税の対象で、それらの譲渡益・分配金に関しても、確定申告をする必要があります。

| 項目 | タイミング | 税率 |

|---|---|---|

| ETFの譲渡益 | 値上がりしたETFの売却時 | 20.315% |

| 分配金 | 分配金の受け取り時 | 20.315% |

- 所得税及び復興特別所得税:15.315%

- 住民税:5%

約20%の課税って結構大きいですよね。。。

サイト管理人利益部分のみの課税とはいっても、確かに大きいので、NISAや自動税金税金最適化などをうまく活用していきたいですね!

ただし、特例としてNISAという制度を利用することで、一定額までの利益や配当収入については非課税にすることも可能です。

これらの制度を最大限活用することで、税金負担を軽減することが可能になります。

個人型確定拠出年金(iDeCo)も、投資の税制優遇の一つですが、ウェルスナビでは利用不可。

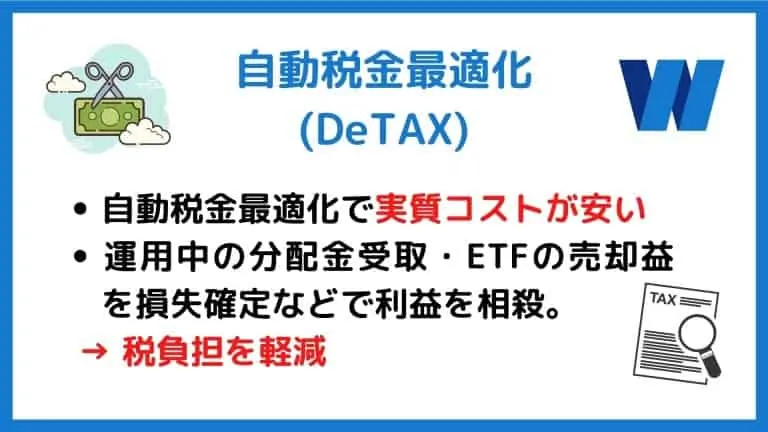

ウェルスナビの自動税金最適化機能(DeTax)

サイト管理人

サイト管理人次に、ウェルスナビでの税金を軽減してくれる「DeTAX(デタックス)」という機能について解説していきます。

ウェルスナビでは、投資にかかる税金の負担を軽減するために「自動税金最適化機能(DeTax)」を提供しています。

このDeTAXは、ウェルスナビ運用時の分配金やETFの売却によって得た利益を相殺し、税負担を軽減してくれます。

- 分配金の受取やETFの売却益を損失確定などで利益を相殺してくれる。

- 税負担が4千円を超える場合を目安に、税負担の一部または全部を翌年以降に繰り延べる。

- 税負担の軽減で、実質的な税負担コストを下げることも可能!

サイト管理人各ユーザーの資産状況や投資行動に応じて、最適な税金対策を実行してくれます。

自動税金最適化機能(DeTAX)の仕組み

「ウェルスナビの税金・確定申告について」でも解説したように、分配金の受け取りやETFの売却によって利益が出ると、その投資利益に対して、税率20.315%の負担が発生します。

ただし、DeTAXを活用すれば、この税負担が4千円を超える場合を目安に、税負担の一部(または全部)を翌年以降に繰り延べることができます。

繰り延べがなかった場合と比較すると、税負担が軽減される分、運用資金が増えるため、投資効率アップが期待できます。

具体的なDeTAXの流れ

リターンがマイナスになっている銘柄をいったん売却して損を確定させます。

分配金やETFの売却で、すでに実現している「利益」を、STEP1の売却にで実現した「損」を相殺することで、その年の利益を圧縮して、翌年以降に、税負担を繰り延べます。

リターンがマイナスになっている銘柄(含み損をかかる銘柄)の売却と同時に、

- 同じ銘柄

- 同じ数量

- 同じ価格

で買い戻します。

サイト管理人このような流れで、ポートフォリオ(資産の組み合わせ)を維持したまま、税負担を自動で最適化することができます。

自動税金最適化機能(DeTAX)の注意点

ただし、一般口座やNISA口座では、DeTAXは適用されない点に注意しましょう。

- DeTAXは特定口座でのみ適用される。

*NISA口座・一般口座は適用不可× - 税負担を必ず繰り延べされるとは限らない。

- DeTAXの取引価格は「取引所の終値」

また、DeTAXを利用したからといって、税負担の軽減が保証されたわけではない点も頭に入れておきましょう。

ここまで解説してきた、ウェルスナビの自動税金最適化機能を活用して、投資における税制の理解を深め、より利益を上げやすい運用を行ってみましょう。

ウェルスナビの税金・確定申告について

ここまでウェルスナビの税金に関して、

- 課税対象や税率

- 税負担の軽減方法

などについて解説してきましたが、利益を出したときや課税対象がある際に、それをどのように確定申告で処理すべきなのか、悩まれる方も少なくありません。

そこで、ここからは、ウェルスナビを利用する際の税金や確定申告のポイントについて詳しく解説します。

ウェルスナビの確定申告/そもそも「確定申告」とは?

サイト管理人ウェルスナビの確定申告について説明する前に、確定申告とは一体何か?カンタンに復習していきます。

確定申告は、1年間に受けた所得とその源泉を自己申告する手続きのことを指します。

給与所得者の場合、所得税は毎月の給与から源泉徴収されるため、原則として確定申告の必要はありません。

- 1年間に受けた所得などを自己申告する手続きのこと

- 給与所得者など、所得税が毎月の給与から源泉徴収される方は、原則、確定申告は不要。

- 年間の所得が一定額を超える方や個人事業主、フリーランスの方、投資を行っている方などは、年度末に確定申告を行う必要。

しかし、年間の所得が一定額を超えるなどの無報酬がある場合や、個人事業主やフリーランスの方、投資を行っている方などは、年度末に確定申告を行う必要があります。

投資における確定申告は、利益を出していた場合に発生する「利益分の所得税」と「住民税」を計算し、支払うための手続きです。

ウェルスナビにおいては、「ウェルスナビの税金・確定申告について」で解説したように、ETF売却による実現益や分配金に対して、15.315%の所得税および5%分の住民税が発生します。

これらの手続きが確定申告となります。

ウェルスナビで確定申告を行う手順

ウェルスナビを用いて投資を行った方は、年間の取引の様子をまとめた「確定申告書類」をウェルスナビから受け取ることができます。

その書類をもとに、確定申告を行う手順を見ていきましょう。

- ウェルスナビで確定申告書類をダウンロードします。

ウェルスナビのアカウントにログインし、「確定申告書類」の項目からダウンロードすることができます。 - ダウンロードした確定申告書類を確認します。

確定申告書類には、ウェルスナビで行った取引の詳細や収益、損失の情報が記載されています。

その内容を確認し、理解することが大切です。 - 国税庁のe-Taxシステムを使って、確定申告を行います。

e-Taxは、国税庁が提供する確定申告等の手続きをオンラインで行うためのシステムです。

ウェルスナビの確定申告も、このe-Taxを利用して行うことが推奨されています。 - e-Taxにログインしたら、所得税の申告書を作成します。

申告書作成画面で所得の種類を「譲渡所得」に設定し、ウェルスナビで得た利益や損失を入力します。 - すべての所得情報を入力し終えたら、申告書を提出します。

確認画面で入力内容をチェックし、問題がなければ提出を行います。これで確定申告の手続きは完了です。

すべてがオンラインで行えるため、初めての方でも手軽に確定申告が可能です。

ウェルスナビの確定申告時の注意点

ウェルスナビで確定申告を行う際には、以下のようなポイントに注意することが求められます。

一つ目は、確定申告の期限です。確定申告は、毎年2月16日から3月15日までとなります。

国税庁のe-Taxでも、その期間内に申告を完了させる必要があります。

期限を過ぎてしまうと、遅延損害金が発生する可能性があるため、早めの手続きを心掛けましょう。

二つ目は、収益だけでなく損失もきちんと申告することです。

ウェルスナビで得た利益はもちろん、損失についても正確に申告が必要です。

損失を申告することで、他の所得と相殺することが可能になり、結果的に税金を節約することができます。

損失を明確に記載しないと、損失が計上されずに課税されてしまう可能性がありますのでご注意ください。

また、ウェルスナビを利用して投資を行うと、外貨建ての資産を取得することが多いです。

そのため、外貨建ての資産の譲渡で生じた所得は、円換算する際のレートに注意が必要です。

確定申告書類には、レート換算の基準日が記載されていますので、これに従って円換算を行いましょう。

以上、ウェルスナビの税金・確定申告について詳しく解説しました。

投資と税金は切っても切り離せない関係性です。

ウェルスナビを利用する際は、必ず確定申告の手続きを行い、税金問題が円滑に進行するよう気を付けてください。

それが、長期的な投資成功の鍵となるでしょう。

ウェルスナビの税金・特定口座について

ウェルスナビでは、投資に関する税金を効率的に抑えるための特定口座を提供しています。

一体どのような仕組みで、どのようなメリット・デメリットがあるのか詳しく解説します。

- 特定口座の基本的な仕組み

- ウェルスナビの特定口座利用のメリット・デメリット

- ウェルスナビの特定口座利用の注意点・デメリット

サイト管理人ここから、それぞれのポイントについて解説していきます!

特定口座の基本的な仕組み

特定口座とは、所得税法上の優遇制度の一つで、金融機関が提供する投資信託や株式などの投資商品を保有するための口座のことを指します。

この特定口座を利用すると、投資信託や株式等の譲渡による所得とその他の所得とを区別して計算することが可能となります。

その結果、分離課税、つまり投資の利益に対し一定の税率で課税されるという特徴があります。

一般的な譲渡所得は、所得税として5~45%(年収により異なる)、さらに住民税として10%の税金がかかります。

ところが、特定口座を利用することで、投資信託や株式等の譲渡所得に対し一律20.315%(所得税15.315%+住民税5%)の税金がかかるようになるのです。

さらに特定口座では、金融機関が源泉徴収してくれるため、確定申告の手間を省くことができます。

投資益があった年でも確定申告をせずに済みます。

一方、投資損失があった場合、確定申告を行うことで他の所得と相殺することが可能です。

具体的には、一定の額までの投資損失を他の所得との相殺に活用することができますので、投資によるリスクを一定程度緩和することも可能です。

ウェルスナビの特定口座利用のメリット・デメリット

ウェルスナビでは特定口座を利用することで、分離課税のメリットを活用しつつ投資を進めることが可能です。

そして、それにより投資の手間が省けるというメリットがあります。

また、特定口座を利用することで投資益に対して一定の税率で課税されるため、税金の計算もシンプルです。

しかし、特定口座のデメリットも理解しておくことが重要です。

特定口座は分離課税なので、投資益があった場合、原則的には年末調整や確定申告で還付されることはありません。

また、投資損失を他の所得との相殺に活用したい場合、確定申告をしなければならない点もデメリットと言えます。

さらに、収益が20万円を超えると利益全体が課税対象となり、所得控除の適用ができなくなる点も留意すべき点です。

ウェルスナビの特定口座利用の注意点・デメリット

ウェルスナビの特定口座利用の注意点としては、確定申告をしなければならない場合があります。

例えば、投資で得た収入が20万円以下である場合、確定申告を行うことで所得税控除を受けることが可能です。

この控除を活用するためには、確定申告が必要となります。

また、特定口座の利益は一律で20.315%の税金がかかりますが、年収によってはこの税率が高いと感じることもあるだろうと予測されます。

他の普通口座であれば、年収や所得種別に応じて税率が変動するため、特定口座だと不利に感じることもあるかもしれません。

その上、特定口座のもう一つのデメリットとして、元本割れリスクがあることも理解しておくべきです。

利益だけではなく、損失も織り込んだ結果として元本を割れる可能性があります。

その場合でも、源泉徴収の対象となりますので、注意が必要です。

ウェルスナビの特定口座を利用する上での注意点とデメリットを理解した上で、より効率的に投資を楽しむことが求められます。

確定申告の手続き方法を知っておく、税金の計算を正しく行う、元本割れリスクを理解するといった行動が投資家自身の効率的な投資をサポートします。

ウェルスナビ税金・源泉徴収について

ウェルスナビにおける投資による利益・損失に関与する税金問題と源泉徴収について详细に观察しましょう。

源泉徴収のシステムやウェルスナビがそれを取り扱う方法、そしてこれらの影響についても詳しく解説しています。

- 源泉徴収とは何か?

- ウェルスナビにおける源泉徴収の取り扱い

- ウェルスナビでの源泉徴収による影響

サイト管理人以下、それぞれのポイントについて説明していきます!

源泉徴収とは何か?

源泉徴収とは、給与や利息、配当などの所得を生じた際に、その給付を行なった者(源泉)がその所得にかかる税金を徴収し、国へ納付するというシステムのことを指します。

この制度がある理由は大きく二つ。

ひとつは税金の滞りない収集、もうひとつは所得者の負担軽減です。

源泉徴収が発生すると、所得者は確定申告の手間を省くことが多くなります。

そうすることで年間を通じて段階的に税金を納めることが可能となり、一時的な大金の支払い負担を防ぐことができます。

ただし、全ての所得が源泉徴収の対象となるわけではありません。

源泉徴収が適用される所得形態や金額は、税法で定められています。

賃金、利息、配当金などが該当し、これらに対して税金を源泉徴収するよう法律で規定されています。

また、株式や投資信託などの金融商品を通じて得た利益についても源泉徴収が行われます。

ウェルスナビにおける源泉徴収の取り扱い

ウェルスナビにおける源泉徴収の取り扱いはどのようなものでしょうか。

ウェルスナビは自動的な資産管理サービスであり、顧客が積立てた資金を元に多様な金融商品に投資を行い、利益を生み出します。

この利益については、源泉徴収が適用され、税務署への支払いが行われます。

ウェルスナビでは顧客のために税金計算や源泉徴収を行い、その結果を報告するために税額の明細を発行します。

明細は年度末に発行され、どのような取引が行われ、どれくらいの利益が得られ、そして税金がどれくらい引かれたのかなど、詳しい情報が一覧で確認できます。

投資信託などの金融商品による所得については、配当金や売却による利益などが源泉徴収の対象となります。

これらに対しては20%の税金が源泉徴収され、必要に応じて確定申告の必要が生じることもあります。

ウェルスナビでの源泉徴収による影響

ウェルスナビでの源泉徴収がどのように投資者に影響を及ぼすかを考察しましょう。

ウェルスナビのサービスを利用する投資者は、資産運用の結果得られた利益に対して源泉徴収される税金を支払う必要があります。

しかし、これらの税金計算や納付はウェルスナビが代行してくれます。

ウェルスナビでは、投資により得られた利益に対する税金を自動的に計算し、税金を源泉徴収します。

これにより、投資者は税金計算の手間を省き、確定申告の際に必要な情報も自動的に手に入れることができます。

配当金や売却益など、投資による所得が源泉徴収の対象となり、これに対する20%の税金が自動的に納付されます。

なお、確定申告が必要となる場合でも、ウェルスナビから提供される情報を利用することでスムーズに行うことが可能です。

投資家自身が税金を計算し、収益を正しく申告し、適切な額を納税するのは専門家でも難しい作業です。

そのような面倒を省きつつ適切な税金対策ができるのは、ウェルスナビの源泉徴収制度の大きな魅力と言えるでしょう。

ただし、どのような取引が行われ、どれくらいの利益が得られ、税金がどれくらい引かれたのかを理解することは、投資家として非常に重要です。

年度末に提供される税額の明細をしっかり確認し、自身の投資活動の結果を把握することをおすすめします。

ウェルスナビの税金・出金について

ロボアドバイザーとして人気のウェルスナビ。

資産運用を始める人にとって、ウェルスナビは手軽さと利便性が魅力となっています。

しかし、出金の手続きや税金対策、注意点を把握しておくことが大切です。

この記事では、ウェルスナビにて資産運用を行う際の出金手続きや資産の成果を最大化する税金対策、そして出金時に忘れてはならない重要なポイントについて詳しく説明します。

- ウェルスナビの出金の手順

- ウェルスナビで出金時の税金対策

- ウェルスナビの出金時の注意点

サイト管理人以下、各ポイントについて、詳しく見ていきます!

ウェルスナビの出金の手順

ウェルスナビで資産を運用している方にとって、気になるのが出金の手続きです。

ウェルスナビではシンプルな操作で出金を行うことがうまくまとめられています。

基本的には、アプリまたはウェブページ上で出金申請を行い、指定の銀行口座へ出金されます。

まずアプリまたはウェルスナビの公式ウェブサイトにログインします。

次のステップは「資産状況」の画面を開き、「出金」ボタンをクリックすることです。

出金を行いたい金額を入力し、最後に出金先の銀行口座を選択します。

そして最後に、入力した内容が正しいことを確認し、「出金申請」ボタンを押すだけです。

ここで注意すべき点は、出金申請を行ったその日の為替レートや市場価格での処理となるため、申請後の変更やキャンセルはできないことです。

また、出金申請完了後、約2~3営業日で指定した銀行口座へ振り込まれます。

ですから、緊急に資金が必要な場合には計画的な運用が求められます。

ウェルスナビで出金時の税金対策

次に重要なのが税金対策です。

ウェルスナビの運用では、出金時に税金が発生します。

この税金対策を励行することで、手元に残る資産を増やすことが可能となります。この税金対策について具体的に見ていきましょう。

ウェルスナビでは、出金金額から運用による利益(キャピタルゲイン)が発生した場合、その利益分に対して20.315%の税金がかかります。

この税金は源泉徴収され、確定申告の必要はないのですが、マイナンバーカードを提出していない場合、源泉徴収税率が大幅に上がります。

税金対策の一つとして重要なのは、債券ETFの利息に対する税金です。

ウェルスナビの運用商品には債券ETFが含まれ、この利息に20.315%の税金がかかるため、運用結果が下振れる可能性があります。

しかし、長期運用の観点から見れば、株式ETFに比べて債券ETFの価格変動は小さいため、安定した運用が可能となります。

ウェルスナビの出金時の注意点

ウェルスナビで出金をする際には、いくつかの注意点があります。

これらを理解しておくことで、スムーズな出金を実現し、らくらくと資産運用を行うことができます。

まず、出金申請はインターネット経由で行います。

スマートフォンやパソコンからアクセスすることが可能です。

出金申請は非常にシンプルな内容で、出金したい金額と自身の銀行口座情報を入力するだけです。

ただし、出金申請が完了するとキャンセルができないので、十分に確認しましょう。

次に、ウェルスナビで運用可能な最低金額についてです。

ウェルスナビでは、出金後も100,000円以上の残高があることが条件とされています。

出金したい金額でも、これを満たさない場合は全額出金となるので注意が必要です。

そして最後に、ATMでの出金はできません。

ウェルスナビには店舗がなく、全てインターネット経由での手続きとなります。

これはウェルスナビの手軽さの一面であると同時に、出金方法としてATMが利用できないデメリットでもあります。

以上が、ウェルスナビの税金対策や出金についての説明です。

資産運用は戦略的に行うことで最大のメリットを得ることができます。

それが長期運用となればなおさらです。金額やタイミング、税金対策をしっかりと考えて、手元に残る利益を最大化しましょう。

ウェルスナビの税金「外国税額控除」について

投資を行う際、自分が出すべき税金の存在は非常に大きな関心事となります。

特に、ロボアドバイザーとして知られるウェルスナビを利用して海外 ETF(上場投資信託)を購入している方々にとって、「外国税額控除」は重要なポイントです。

以下では、外国税額控除の基本的な仕組みから、ウェルスナビを利用して投資を行う際の外国税額控除の取り扱い、さらには複数の証券口座を持つ方々に向けた外国税額控除の注意点について解説します。

- 外国税額控除とは?基本的な仕組み

- ウェルスナビでの外国税額控除の適用

- ウェルスナビ以外に複数の証券口座をもつ場合の外国税額控除

サイト管理人以下、各ポイントについて、一つずつ見ていきます!

外国税額控除とは?基本的な仕組み

外国税額控除とは、日本の税法上、日本国外で発生した所得に対して外国で源泉徴収された税金を日本での所得税から控除できる制度のことを言います。

これは、二重課税を避けるための制度であり、投資信託やETF等で外国株式を保有する場合に利益分配(配当)を受け取る際に適用されます。

例えば、あなたがウェルスナビを通じてアメリカのETFに投資し、その配当が源泉徴収された場合、その配当に対してアメリカで決められた税率(通常は30%)の税金が徴収されます。

一方、日本ではその配当に対して20.315%(所得税15.315%+住民税5%)の税金が課されます。

つまり、そのままでは税金が二重に取られることになります。

しかし、外国税額控除を利用することで、アメリカで源泉徴収された税金の一部を日本での税金から控除することが可能となります。

ただし、全額控除ができるわけではありません。

控除可能な金額は、日本での税額と外国での税額の低い方までとなります。

さらに控除を受けるには所得税の確定申告が必要であり、必要書類をきちんと用意し、申告期限内に申告を行う必要があります。

ウェルスナビでの外国税額控除の適用

ウェルスナビを通じた投資においても、上記の外国税額控除は適用されます。

ウェルスナビでは、投資信託(ETF等)で受け取った配当に対する外国での源泉徴収税額を通知する書面を投資家へ提供しています。

この書面が外国税額控除を申請する際の重要な証明書類となります。

しかし、配当が再投資型(分配金を再投資するタイプの投資信託)の場合、原則として外国税額控除の対象外となります。

また、ウェルスナビを通じて投資を行う場合は、配当の受取日時点での日本円換算レートによる換算が必要ですが、このレートはウェルスナビから提供されます。

ウェルスナビ以外に複数の証券口座をもつ場合の外国税額控除

ウェルスナビ以外にも複数の証券口座を持つ場合、各証券会社から提供される源泉徴収税額の通知書面を取りまとめ、それぞれの源泉徴収税額を合計して外国税額控除を申請します。

この際、各証券会社ごとに日本円換算レートが異なる可能性がありますので、適切な換算を行うことが重要です。

控除額の上限は日本国内での税額となりますが、これは全ての証券会社で受け取った配当にかかる税額の合計額となりますので、各証券会社の配当にかかる税額をそれぞれ計算し、合計を求めます。

最後に、重視すべき点は外国税額控除を受けるためには必ず確定申告を行う必要がある、ということです。確定申告が初めての方や、不安を感じる方は、税理士や行政書士などの専門家に相談することを推奨します。

さらに、必要書類の準備や申告期限をきちんと守ることも忘れてはなりません。

以上、この記事では外国税額控除の仕組みやウェルスナビを含む証券口座を持つ投資家が知っておくべき操作などについて説明しました。

適切な税金対策を行うことで、より投資効果を高めることができます。

投資は計画的に、また自分自身の投資スタイルに合った選択をすることが重要です。

本記事がそれらの選択の一助となれば幸いです。

ウェルスナビの税金【まとめ】確定申告や特定口座は?

この記事では、ウェルスナビの税金や特定口座、確定申告、源泉徴収などについて詳しく解説してきました。

ウェルスナビを利用すると、自動税金最適化機能によって効率的に資産運用を行うことが可能です。

また、特定口座を利用すれば、税金を最適化することができます。

確定申告を円滑に行うための手順や、注意点もしっかりと掴んでおく事が大切です。

さらに、源泉徴収の扱いやその影響について理解することで、より資産運用を進めやすくなります。

出金時の税金対策や注意点、外国税額控除などについても知っておくと、ウェルスナビの利用がより便利になることでしょう。

知識が増えれば、資産運用の選択肢も広がります。

ウェルスナビの税金「よくある質問」