サイト管理人

サイト管理人Oliveアカウントのお得な始め方や登録・申し込み方法、設定方法なども画像・動画付きで詳しく解説していきます!

三井住友Olive(オリーブ)は、三井住友カードやSBI証券をまとめて管理できるだけでなく、様々なお得な特典・メリットがあります。

- 三井住友カードや三井住友銀行をまとめて管理できる!

- お得なポイントプログラムでVポイントが貯まる!

- 三井住友カード決済での投資信託の積立がお得に!

→ SBI証券ユーザーに大きなメリット!

サイト管理人普段の買い物やSBI証券での投資がお得になるので、私も2023年のサービス開始から、使い始めました!

このように、お得な「Olive」ですが、

- 使う上での注意点・デメリットは?

- お得に使う方法?

- 失敗しない始め方・やり方は?

など多くの疑問・質問があると思います。

そこで、本記事では、Oliveアカウントの特徴をおさらいしつつ、メリットとデメリットの比較、さらに利用上の注意点などを詳しく解説していきます。

また、やや複雑なOliveの登録・設定方法、お得に始める方法なども画像・動画付きで詳しく解説していきます。

サイト管理人Oliveが、どんな方にオススメか?徹底解説していきます!

※特典付与には条件があり、口座開設とクレジットカードのお取引、証券のお取引も含みます。

※最大30,000円相当は最上位クレジットカードでのお取引が対象になります。

※公式HP:https://www.smbc.co.jp/kojin/olive/special/offers/

今なら、キャンペーンで最大30,000円分のVポイントがもらえるので(10月31日まで)、この機会にOliveアカウントの申込みを行うと、お得です!

\ キャンペーン参加はコチラ /

*Oliveアカウントの申込・維持費は全て無料!

- 特典付与には条件があり、口座開設とクレジットカード・デビットカードの取引、また証券の取引も含む。

- 最大30,000円相当は、クレジットカードでの取引が対象。

三井住友銀行Olive(オリーブ)アカウントのデメリット・注意点【20選】

ここまで解説してきたように、お得度・利便性の両面でメリットが大きいOliveですが、以下のような注意点もありますので、頭に入れて活用しましょう。

- Oliveフレキシブルペイが必須

- 三井住友銀行の口座開設が必要

- Vポイントアッププログラムの対象店舗が少なめ

- 既に三井住友カードを発行済みの方は、年間利用額のステイタスなどを引き継げる

- 選べる特典の選択に注意

サイト管理人利用条件やお得に使うためにやるべき事を理解して、活用しましょう!

以下、各デメリット・注意点について詳しく解説していきます。

デメリット・注意点1:三井住友銀行口座・Oliveフレキシブルペイが必要

まず一つ目の注意点は、Oliveを使う場合、三井住友銀行の口座開設(未開設者)とOliveフレキシブルペイの発行が必須な点です。

- 三井住友銀行口座

- Oliveフレキシブルペイの発行

サイト管理人私は、三井住友銀行の口座を持っていなかったので、Oliveの申込の際に、三井住友銀行も同時開設しました!

私のように、三井住友銀行の口座をお持ちでない方でも、Oliveアカウントの登録・開設時に、三井住友銀行をカンタンに、同時開設ができます。

Oliveの始め方や設定方法の詳しい解説は、以下の記事をご参考ください。

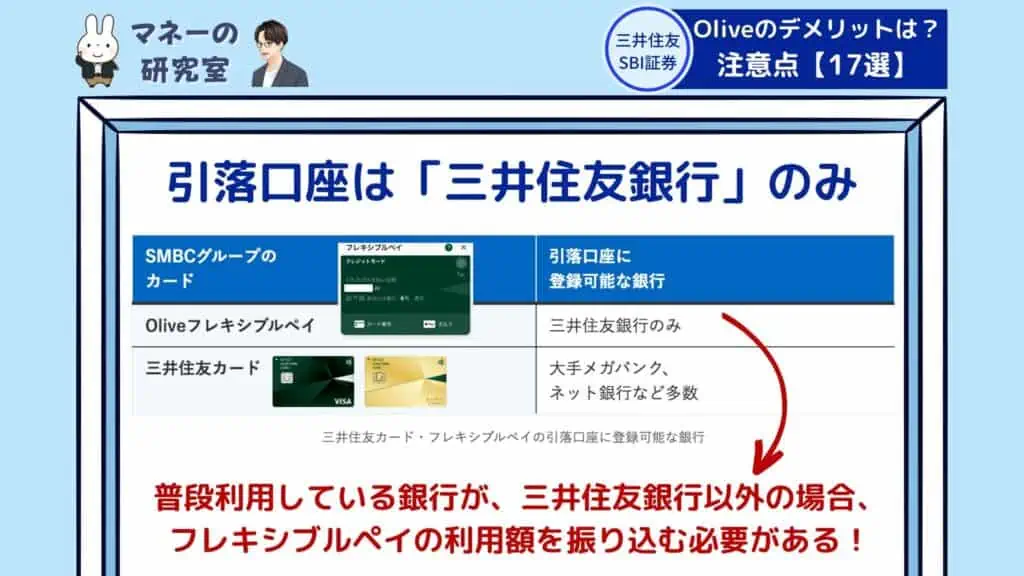

デメリット・注意点2:引き落としは三井住友銀行のみ

また、Oliveフレキシブルペイの引き落とし口座が、三井住友銀行に固定である点も、注意点・デメリットの一つです。

三井住友カード(NL)などの他のカードは、楽天銀行や住信SBIネット銀行などのネット銀行でも、引き落とし口座に設定できますが、

Oliveフレキシブルペイの引き落とし口座は、三井住友銀行しか設定できません。

| SMBCグループの カード | 引落口座に 登録可能な銀行 |

|---|---|

| Oliveフレキシブルペイ | 三井住友銀行のみ |

| 三井住友カード | 大手メガバンク、 ネット銀行など多数 |

そのため、メインで利用している銀行口座が、三井住友銀行以外の方は、Oliveフレキシブルペイの利用額を振り込む必要があります。

サイト管理人私のメインバンクは楽天銀行なので、毎月、フレキシブルペイの引き落とし金額を、三井住友銀行に振り込んでいます。

毎月、振込が必要な点は不便ですが、Oliveの「選べる特典」には、給与・年金受け取り特典として、毎月200ポイントがもらえるものがあります。

給与や年金の振込がなくても、 2ヵ月連続で、1度に3万円以上の振込がある場合、 2ヵ月目は給与受取の扱いとなるので、毎月、Oliveに振込する事で条件を満たすことができます。

- 三井住友銀行にフレキブルペイの利用額を振り込む必要がある

(三井住友銀行以外がメインバンクの方) - ただし、選べる特典で「給与・年金受け取り」を選択すれば、2ヶ月目以降、毎月200ポイントがもらえる!

サイト管理人私も選べる特典で、給与・年金受け取りを選び、三井住友銀行に振込を行っています!

デメリット・注意点3:最大20%還元は、マックやコンビニ、ファミレス等の対象店舗のみ!

最大20%還元(*)でお得なOliveですが、最大還元が受けられるのは、セブンイレブンやローソン、マクドナルド、ファミレス等の対象店舗だけです。

- 対象のサービスの利用状況によって、対象の飲食店やコンビニでの利用時に、通常のポイント分を含んだ最大20%ポイントが還元される。

- 商業施設内の店舗など、一部ポイント加算の対象とならない店舗がある。

- ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事があるが、景品表示法の定めに基づく、実際のポイントアップされる還元率の上限は20%。

全てのVISAタッチ決済ができる店舗で、高還元が受けられるわけではないので、注意しましょう。

Oliveフレキシブルペイで、最大20%還元が受けられるお店は、以下の加盟店となっています。

| ジャンル | 店舗名 |

|---|---|

| コンビニ | ・セブン‐イレブン ・セイコーマート *タイエー、ハマナスクラブ、ハセガワストアも対象 ・ポプラ(生活彩家も対象) ・ローソン *ナチュラルローソン、ローソンストア100、ローソンスリーエフ含む |

| レストラン | ・サイゼリヤ ・ガスト ・バーミヤン ・しゃぶ葉 ・ジョナサン ・夢庵 ・ココス、すき家 ・その他すかいらーくグループ飲食店 *ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、 魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三も対象 |

| ファスト・フード | マクドナルド |

| その他・飲食店 | はま寿司、かっぱ寿司 |

| カフェ・コーヒー | ドトールコーヒーショップ、エクセルシオールカフェ |

引用元:三井住友カード

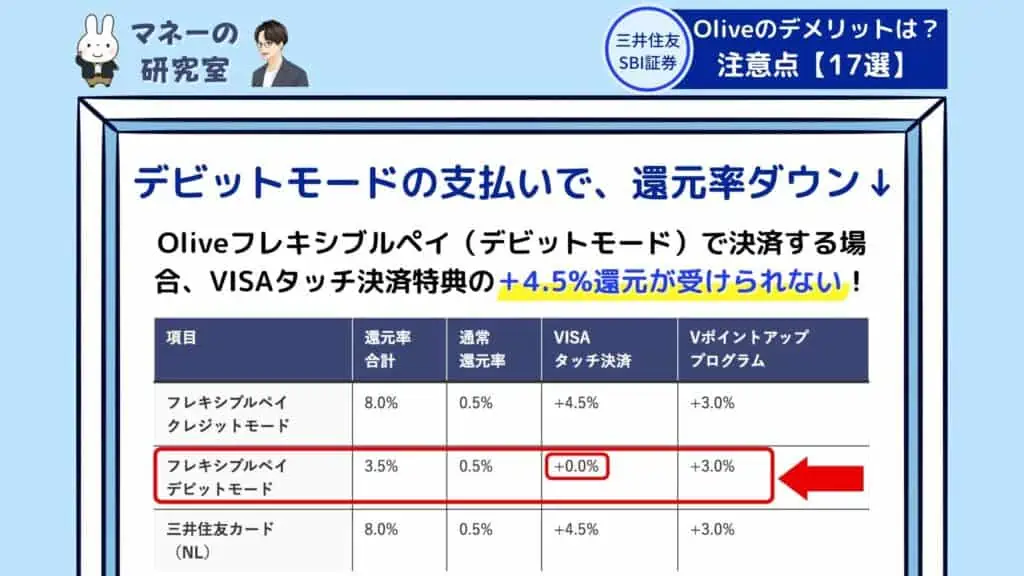

デメリット・注意点4:フレキシブルペイ(デビットモード)だと、還元率ダウン↓

フレキシブルペイのデビットモードで決済する場合、VISAタッチ決済特典の+4.5%還元が受けられない点に注意しましょう。

例えば、Vポイントアッププログラムが+3%の時に、デビットモードで支払いを行うと、下表のように、大幅に還元率が低下します。

| 項目 | 還元率 合計 | 通常 還元率 | VISA タッチ決済 | Vポイントアップ プログラム |

|---|---|---|---|---|

| フレキシブルペイ クレジットモード | 8.0% | 0.5% | +4.5% | +3.0% |

| フレキシブルペイ デビットモード | 3.5% | 0.5% | +0.0% | +3.0% |

| 三井住友カード (NL) | 8.0% | 0.5% | +4.5% | +3.0% |

普段、クレジットモードを利用されている方は、心配ありませんが、次のデメリット・注意点で解説するように、強制的にデビットモードでの支払いになるケースがあるので、注意しましょう。

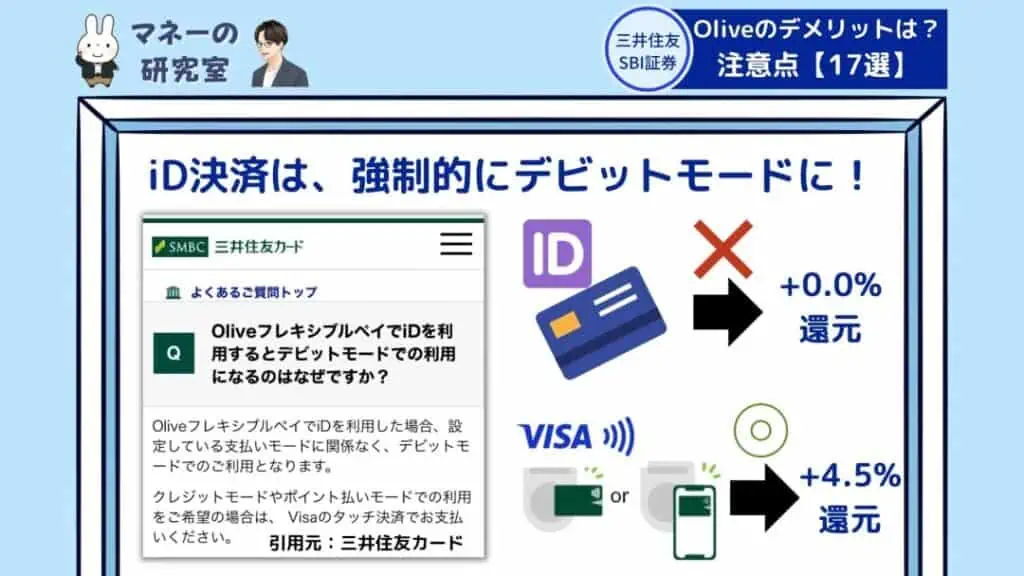

デメリット・注意点5:iD決済の場合、デビットモードになるので0.5%還元。。

iD決済を行う場合、強制的にデビットモードでの支払いとなってしまうので、なるべくVisaのタッチ決済を利用しましょう。

OliveフレキシブルペイでiDを利用した場合、設定している支払いモードに関係なく、デビットモードでのご利用となります。

クレジットモードやポイント払いモードでの利用をご希望の場合は、 Visaのタッチ決済でお支払いください。

引用元:三井住友カード-OliveフレキシブルペイでiDを利用するとデビットモードでの利用になるのはなぜですか?

サイト管理人iD決済のみの店舗は少ないと思われますが、念のため覚えておきましょう!

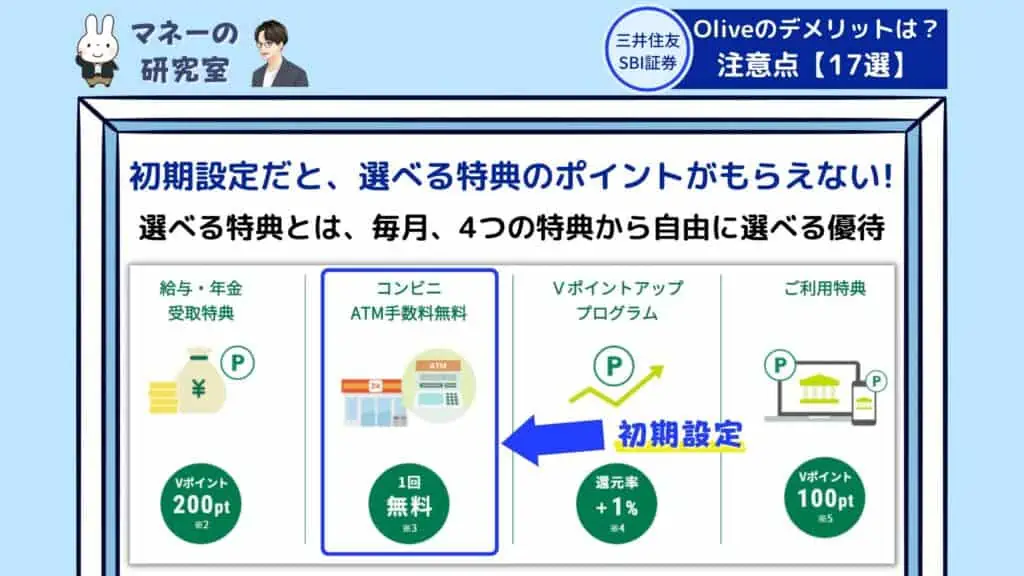

デメリット・注意点6:選べる特典の初期設定はATM手数料無料!ポイント還元率アップ不可

Oliveの目玉の一つである「選べる特典」ですが、デフォルト・初期設定のまま利用すると、「ATMの手数料無料」が選択させれている点に注意しましょう。

個人的には、条件を満たせば、確実に毎月200ポイントがもらえる「給与・年金受取特典」がオススメですが、皆様の利用スタイルに合わせて、選べる特典を変更しましょう。

サイト管理人私は、「給与・年金受取特典」と「ご利用特典」を選択しています。

以下、選べる特典の変更方法を解説していきますので、「コンビニATM手数料無料」特典から変更したい方は、ご参考ください。

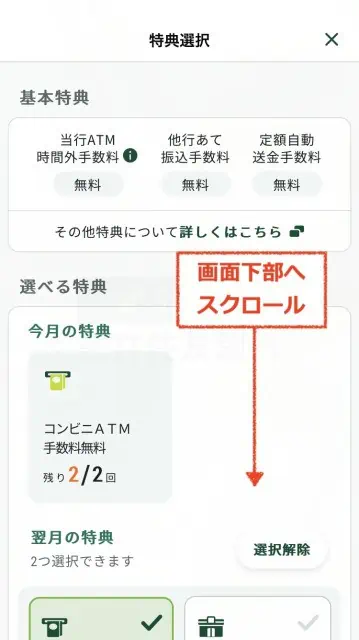

まず、三井住友銀行アプリを開き、画面中央の「コンビニATM手数料・振込手数料の無料枠の」部分をタップします(下図参照)。

STEP1が完了すると、以下のような画面へ遷移するので、画面下方へスクロールします。

下部へ移動すると、こちらのような画面が出てきます。

選べる特典は、デフォルト(初期設定)で「コンビニATM手数料無料」になっているので、他の特典が良い方は、「選択解除」をタップします。

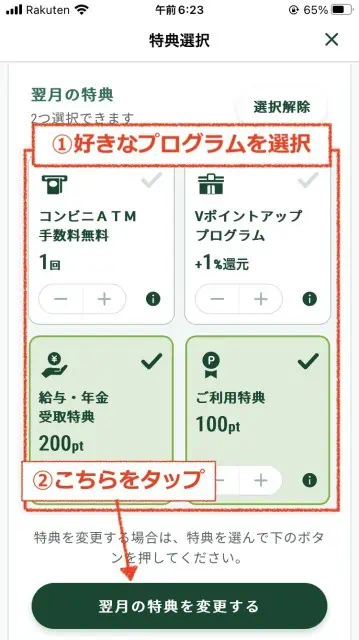

STEP2で選択解除を行ったら、好きな「選べる特典」をタップして、「翌月の特典を変更する」をタップしましょう。

サイト管理人

サイト管理人私は、「給与・年金受取特典」と「ご利用特典」を選びました!

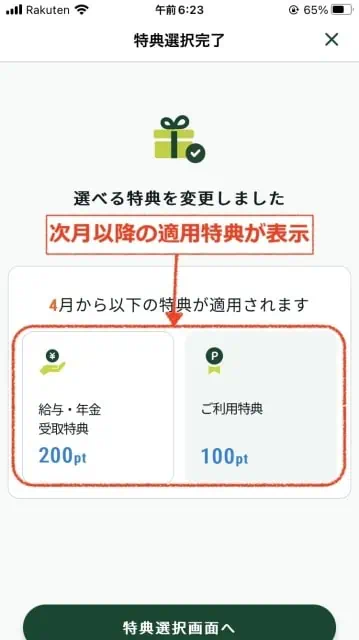

変更が完了すると、以下のような画面が表示されますので、画面右上の「×」マークをタップして、ホーム画面へ戻ります。

サイト管理人

サイト管理人ここまでで、翌月以降の選べる特典の選択が完了です!

選べる特典の切り替わるタイミング、どの特典が良いか?等の解説は、以下をご参考ください。

選べる特典の変更が適用されるのは、翌月以降になります。

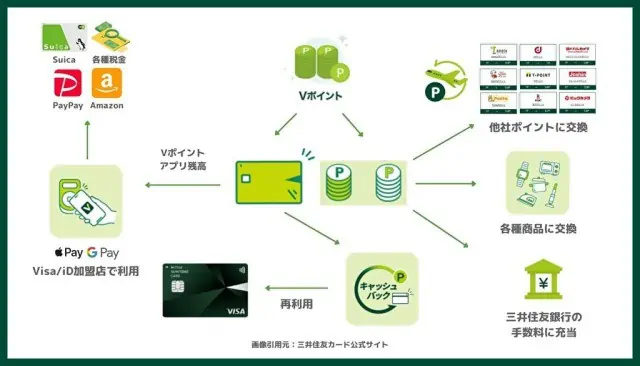

デメリット・注意点7:他の共通ポイントと比べると、ポイント交換先が限定的

Oliveやフレキシブルペイの利用で貯まるVポイントですが、楽天ポイントやPonta、dポイント、Tポイント等の他の共通ポイントと比べると、交換先や使い道が少なめな点もデメリットの一つです。

上の図にまとめたように、Vポイントは、三井住友カードの支払いに充当したり、Vポイントアプリ残高などのSMBCグループのサービスに1P=1円で利用できます。

- 新キャッシュバックで利用

- SBI証券の投資信託の買付に使用

- Visaプリペイドカードにチャージ

- かぞくのおさいふにチャージ

- 三井住友銀行の振込手数料に充当

- マイレージに移行

- 提携ポイントに交換

- ギフトカードに交換

もちろん、nanacoや楽天Edy、スターバックスカード、他の共通ポイントなどにも交換できますが、以下の表にまとめたように、1ポイント=1円の等価交換できないので、あまりオススメできません。

| 交換先 | 交換レート |

|---|---|

| nanaco | 500P→400nanaco |

| 楽天Edy | 500P→400円分 |

| 楽天ポイント | 500P→400P |

| Tポイント | 500P→400P |

| ヨドバシゴールドポイント | 500P→400P |

| Pontaポイント | 500P→400P |

| ベルメゾン・ポイント | 500P→400P |

| dポイント | 500P→400P |

| ジョーシンポイント | 500P→400P |

| スターバックスカード | 500P→400円分 |

| タリーズカード | 500P→400円分 |

| ビックポイント | 500P→400P |

| PiTaPaショップdeポイント | 500P→400P |

| カテエネポイント | 500P→400P |

| PeXポイント | 500P→400P |

| RealPay | 500P→400P |

| Gポイント | 500P→400P |

| WAON | 500P→400P |

| JAF継続年会費 | 4000P→年会費 |

個人的には、キャッシュバックと呼ばれる、三井住友カードの支払金額への充当が、オススメです!

三井住友カードの会員専用サイト「Vpass」でキャッシュバックでの利用を申請するだけで、カード請求金額から指定したポイント分が減額される仕組みです。

溜まったポイントの使い方を考える必要もなく、無駄なく使えることが魅力です。

サイト管理人私自身も、ほぼ毎回、この方法で、Vポイントを消費しています!

ちなみに、Vpassアプリから、キャッシュバックの申請を行う手順・流れは、以下のようになっています。

次に以下の流れに沿って、ポイント交換ページへ進みましょう。

以下の要領で、キャッシュバックを選んでいきましょう。

あとは申し込みたいポイント数を入力すれば完了です!

キャッシュバックは、翌月または翌々月から3ヶ月間のカード支払金額から充当されます。

Vポイントのお得な使い方・効率的な使い道など詳しい解説は、以下の記事をご参考ください。

デメリット・注意点8:2年以上未利用の場合、手数料1,100円が発生!

Olive、または三井住友銀行を利用していれば問題ないですが、万が一、2年以上、未利用の場合、1,100円(税込)の未利用口座管理手数料が発生する点に注意しましょう。

未利用口座管理手数料が発生するのは、2年間銀行口座に入出金がなく、以下のどの条件にも当てはまらない場合です。

利息の入金や、未利用口座管理手数料の引落しは、入出金に含まれない。

以下のいずれかに当てはまる口座は未利用口座管理手数料はかかりません。

- 口座残高が10,000円以上の場合

- 口座保有者が18歳未満のお客さまである場合

- 同一支店内に、定期預金口座、財形預金口座、外貨預金口座、投資信託保護預り口座、証券仲介口座、公共債保護預り口座等がある場合

- 借り入れがある場合

サイト管理人上のどれか一つを満たせば、2年間入出金がなくても、未利用口座管理手数料は回避できます!

例えば、2年間、一度も入出金がなくても、口座残高が1万円以上となっていれば、上記の免除条件を満たすため、未利用口座管理手数料は発生しません。

また、未利用口座管理手数料は、対象の口座残高から引き落とされるますが、残高が手数料(1,100円)に満たない場合、残高没収の上、口座が自動解約されるので注意しましょう。

引用元:三井住友銀行-未利用口座管理手数料について

未利用口座管理手数料【まとめ】

| 項目 | 内容 |

|---|---|

| 手数料 | 1口座につき1,100円(税込) |

| 対象 | 2年間入出金がない口座 *利息の入金、本手数料の引落しは入出金に含まれません。 |

| 免除条件 | 以下のどれか一つの条件をクリアすれば、手数料は発生しません。 ・口座残高が10,000円以上 ・口座保有者が18歳未満の方の場合 ・同一支店内に、定期預金口座、財形預金口座、外貨預金口座、 投資信託保護預り口座、証券仲介口座、公共債保護預り口座等がある場合 ・借り入れがある場合 |

| 支払い方法 | 未利用期間が2年に到達した後、対象口座から自動で引落し |

| その他・ 注意点 | ・口座の残高が手数料額に満たない場合、残高を全て引落しのうえ、口座は解約。 ・本手数料の対象候補となった場合、引落し約3ヵ月前に、事前にメール通知が来る。 ・メール通知後、期日までに新たな取引がない場合、手数料が確定となり、 口座から手数料が引落される。 |

デメリット・注意点9:選べる国際ブランドは「VISA」のみ!Mastercardは不可!

三井住友カード(NL)などのクレジットカードの場合、国際ブランドは、VISAだけでなく、Mastercardも選択できますが、

Oliveフレキシブルペイの場合、VISAブランドしか選べない点に注意しましょう。

OliveフレキシブルペイはMastercardブランドで発行できますか?

いいえ、できません。OliveフレキシブルペイはVisaブランドのみとなります。

引用元:SMBC|三井住友カード

ただし、「複数枚の三井住友カードが所持可能」の部分で解説したように、Oliveフレキシブルペイをもっていても、他の三井住友カードの発行が可能です。

複数枚のカードを持つメリット・お得な使い分け方法は、以下の記事をご参考ください!

楽天キャッシュ等の調達にMastercardブランドをもっておきたい方は、三井住友カード(NL)等を発行しましょう。

三井住友カード(NL)のMastercardで楽天キャッシュをお得に調達する方法は、以下の記事をご参考ください。

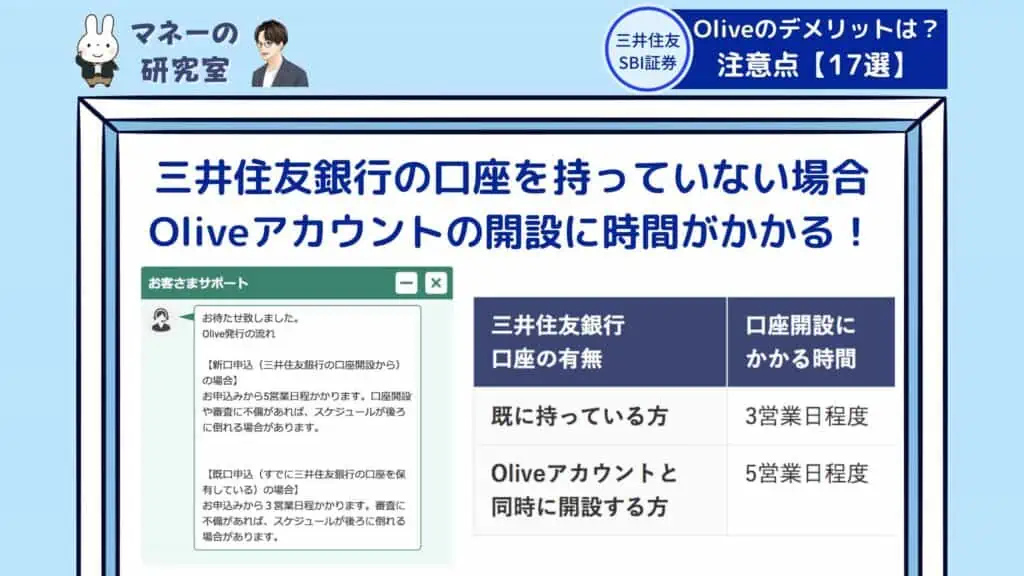

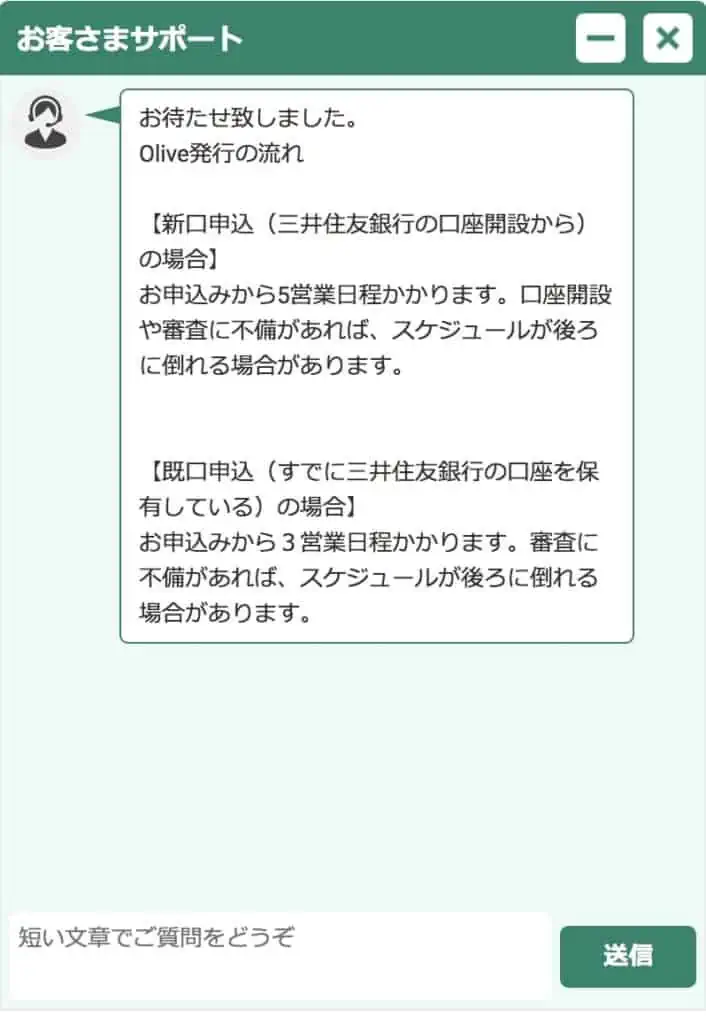

デメリット・注意点10:三井住友銀行の口座を持っていない場合、時間がかかる

三井住友銀行の口座を持っていない方の場合、既に三井住友銀行の口座を持っている方よりも、Oliveのアカウント開設に時間がかかります。

| 三井住友銀行 口座の有無 | 口座開設に かかる時間 |

|---|---|

| 既に持っている方 | 3営業日程度 |

| Oliveアカウントと 同時に開設する方 | 5営業日程度 |

自分がアカウント開設する際に、オペレーターの方に実際に伺ってみましたが、以下のような回答をいただきました。

サイト管理人

サイト管理人三井住友銀行の口座を既に持っていれば、そちらの登録情報や取引履歴などをもとに、スピーディに審査が行えるのだと思います。

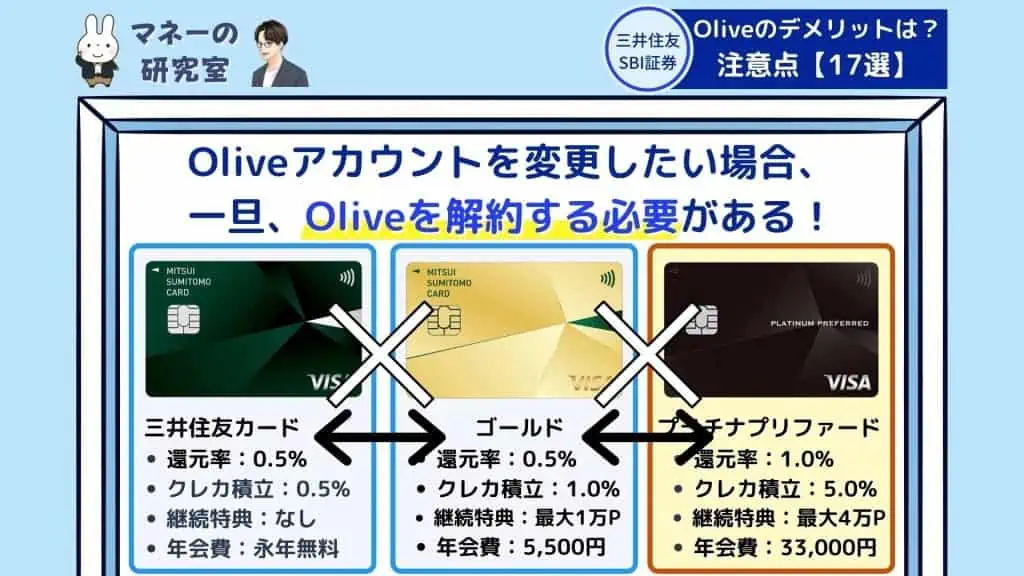

デメリット・注意点11:ランク(ゴールド、プラチナプリファード)変更は解約する必要

「ゴールドからプラチナプリファードへ」等、Oliveのアカウントランクを切り替える場合は、一度、解約して、新規で申し込む必要があります。

誠に申し訳ございませんが、Oliveフレキシブルペイのランクは、新規申込時のみご選択いただけます。

ランクの変更(例:一般からゴールドへの変更等)をご希望の場合は、Oliveフレキシブルペイをご解約の上、改めて新規申込(Oliveアカウントへの切替手続)をお願いします。なお、ご解約後は、クレジット機能のないICキャッシュカードを発行しますので、当該キャッシュカードがお手元に届き次第、Oliveアカウントへの切替手続(ご希望のランクのOliveフレキシブルペイのお申込)を行ってください。キャッシュカードがお手元に届く前に切替手続を実施してしまうと、お手元のOliveフレキシブルペイがATM等でご利用できない状態となってしまいますので、ご注意ください。

また、ご解約後、改めてお申込をいただいた場合、再契約をされたOliveフレキシブルペイは新規入会に関するキャンペーン等の対象外となる場合がございますので、ご留意ください。

引用元:【Olive】カードのランク(一般、ゴールド、プラチナプリファード)を変更したい

Oliveアカウントの変更・解約の流れ

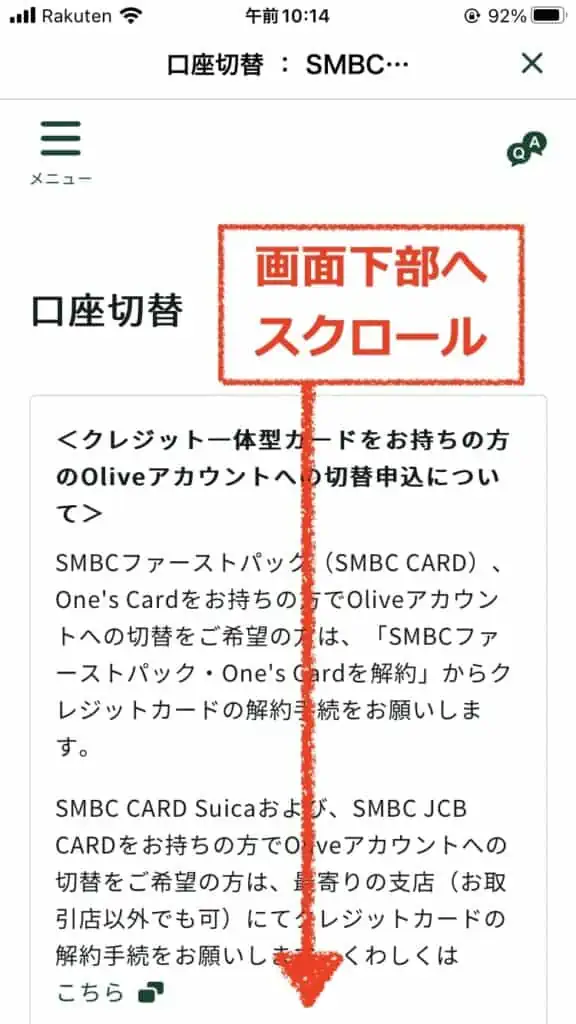

Oliveアカウントは、フレキシブルペイの新規申し込み時のみ、選択可能なので、Oliveアカウントを変更したい場合、一旦、Oliveフレキシブルペイを解約する必要があります。

フレキシブルペイを解約するには、まず、三井住友銀行アプリにログインして、

以下の図のように、ホーム画面上の「メニュー」をタップします。

そうすると、以下のような画面が表示されるので、画面の下の方へ移動・スクロールします。

下方へスクロールすると、こちらのような画面が表示されますので、中央の「口座開設・切替」をタップします。

上の画面で、口座開設・切替リンクをタップすると、以下のような画面へ遷移するので、画面下部へ移動・スクロールします。

画面の下の方へスクロールすると、以下のような画面が現れますので、「Oliveアカウント(マルチナンバーレス カード)を解約」をタップします。

STEP1で、解約手続きが完了すると、クレジット機能のないICキャッシュカードを発行されます。

このキャッシュカードが手元に届き次第、Oliveアカウントへの切替手続が行えるようになります。

ちなみに、キャッシュカードが手元に届く前に切替手続を行ってしまうと、手元のOliveフレキシブルペイがATM等でご利用できない状態となってしまうようです。

なお、ご解約後は、クレジット機能のないICキャッシュカードを発行しますので、当該キャッシュカードがお手元に届き次第、Oliveアカウントへの切替手続(ご希望のランクのOliveフレキシブルペイのお申込)を行ってください。キャッシュカードがお手元に届く前に切替手続を実施してしまうと、お手元のOliveフレキシブルペイがATM等でご利用できない状態となってしまいますので、ご注意ください。

引用元:三井住友銀行-【Olive】カードのランク(一般、ゴールド、プラチナプリファード)を変更したい

STEP2で、キャッシュカードが手元に届くと、三井住友銀行アプリから、Oliveアカウントの切り替えが行えます。

切り替えは、ホーム画面の「Oliveアカウントに切替」から申し込めます。

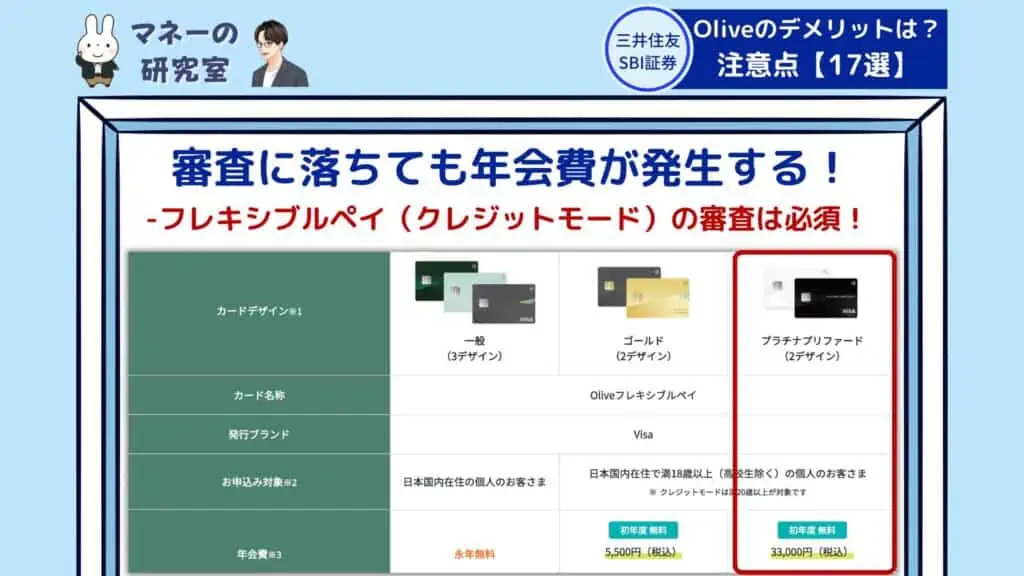

デメリット・注意点12:必須のクレジット審査に落ちても年会費が発生する!

Oliveアカウントの開設には、Oliveフレキシブルペイ(クレジットモード)の申し込み・審査が必須ですが、

アカウントランクに、ゴールド、またはプラチナプリファードを選択した場合、クレジットモードの審査に落ちた場合でも、年会費が発生する点に注意しましょう。

- Oliveのアカウント開設には、フレキシブルペイ(クレジットモード)の申込みが必須!

- ゴールドやプラチナプリファードを申し込んだ場合、

クレジットモードの審査に落ちても、それぞれの年会費が発生!

ちなみに、各ランクの年会費は、こちらのようになっています。

| ランク | 年会費(税込) |

|---|---|

| ゴールド | 5,500円 *年間100万円以上の利用で、永年無料 |

| プラチナプリファード | 33,000円 |

万が一、審査に落ちてしまった場合は、三井住友カード ゴールド(NL)側で、年間100万円の条件を満たす等の対策を考えましょう。

三井住友カード・ゴールド(NL)側で、年会費永年無料の条件を満たし場合の詳細は、こちらをご参考ください。

もちろん、「デメリット・注意点11:ランク(ゴールド、プラチナプリファード)変更は解約する必要」の所で解説した方法で、年会費無料の一般ランクに切り替えるのも一つの手です。

- 年会費無料の一般ランクに切り替え

- 三井住友カード ゴールド(NL)側で年会費無料の条件を満たして引き継ぎ

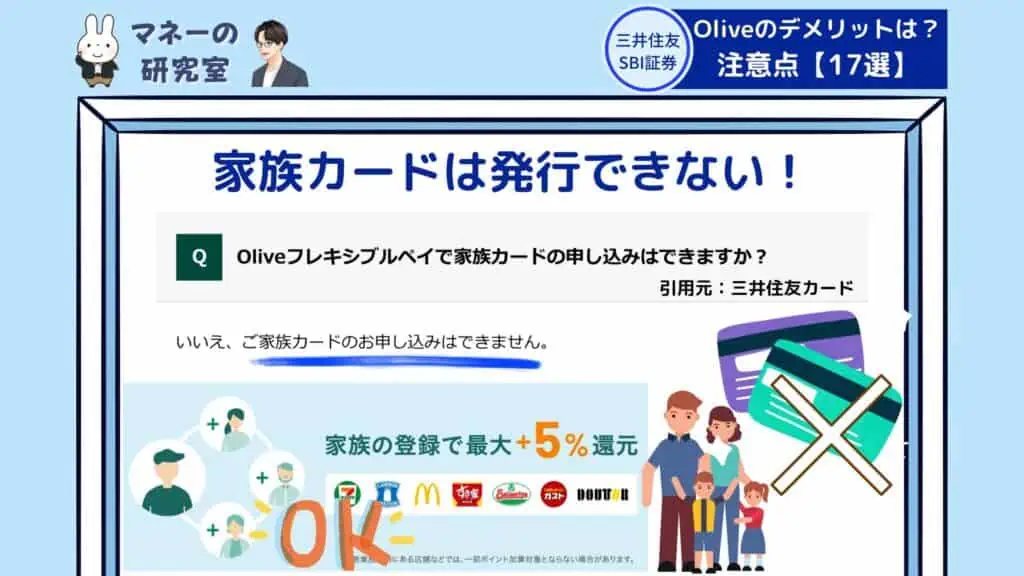

デメリット・注意点13:家族カードは発行できない!

他の三井住友カードと違い、家族カードが発行できない点も、Oliveフレキシブルペイの注意点・デメリットの一つです。

ただし、「Vポイントアッププログラム」の所で解説したように、ご家族、各々で三井住友カード(NL)を発行し、家族ポイントに追加することで、Vポイントの還元率をアップできます!

デメリット・注意点14:申し込みや連携方法が分かりにくい!

Olive(オリーブ)を使いこなすには、申し込みから、SMBCグループやSBI証券のサービス・アプリとの連携まで、たくさんの作業が必要です。

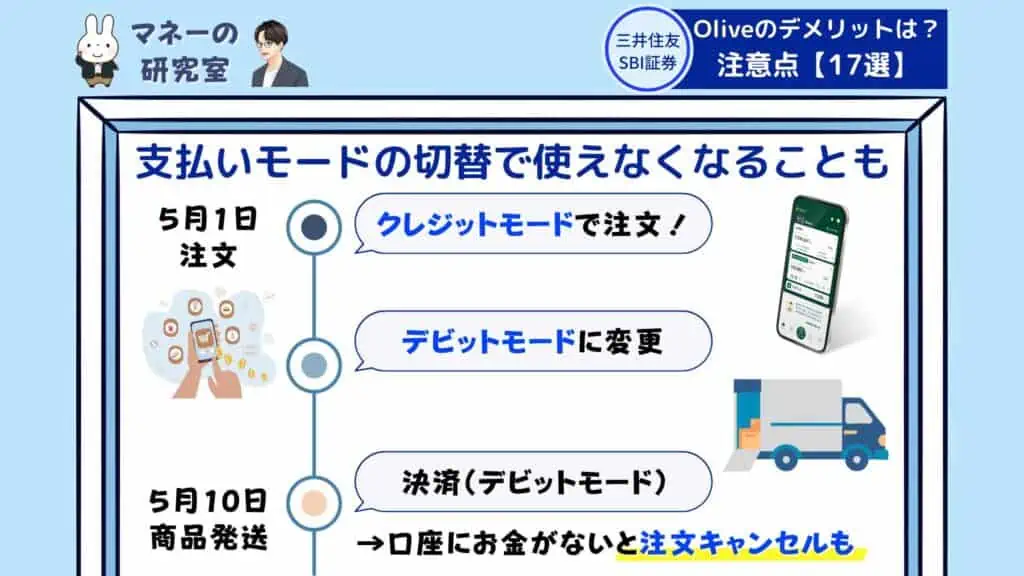

デメリット・注意点15:支払いモードの切り替え(クレジット→デビット)で使えない場合も

###

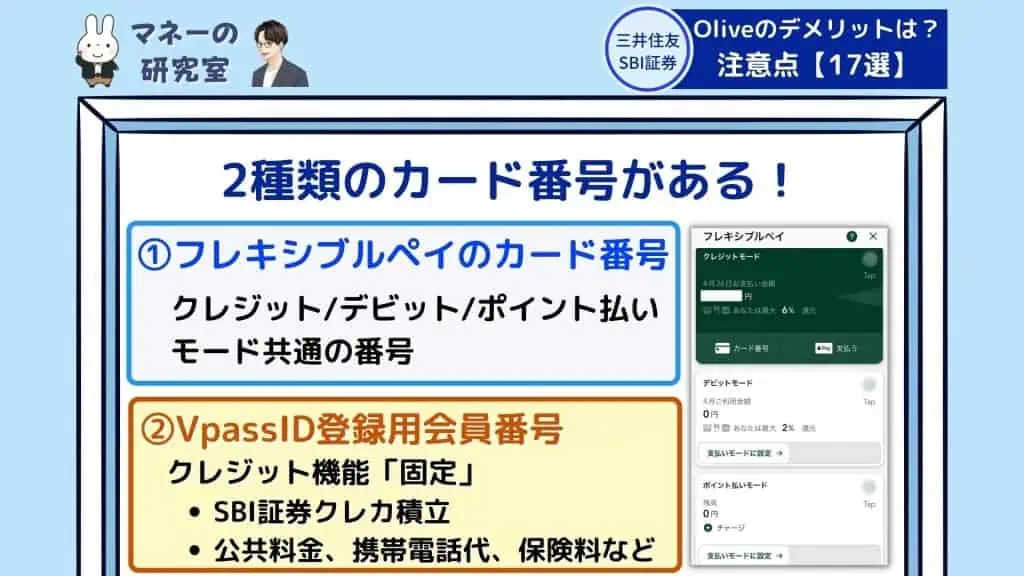

デメリット・注意点16:2種類のカード番号(VpassID登録用会員番号)がわかりにくい

Oliveフレキシブルペイには、三井住友銀行アプリのホーム画面から確認できる「カード番号」と「VpassID登録用会員番号」の二種類のカード番号があります。

- アプリトップから確認できる番号

- VpassID登録用会員番号

通常、三井住友銀行アプリを開いた際に表示される、Oliveフレキシブルペイの部分から確認できるカード番号を利用するのが、一般的です。

カード番号の確認方法

三井住友銀行アプリを開くと、以下のような画面が表示されます。

この画面上で、Oliveフレキシブルペイ(クレジットモード)の部分をタップ。

ステップ1が完了すると、こちらのような画面が表示されるので、画面上部の「カード番号」をタップ。

ステップ2でカード番号をタップすると、下図のように、カード番号や有効期限、セキュリティコード等が確認できます。

ただし、次のデメリットの所で解説するように、公共料金や携帯電話料金などの、毎月の継続的な支払いが発生する支配等は、VpassID登録用会員番号を使わないといけないので、2種類のカード番号を区別する必要があります。

私の場合、普段は、ここで解説した三井住友銀行アプリトップから確認できるカード番号をショッピング等で利用していますが、この番号が使えない支払いは、VpassID登録用会員番号を利用しています。

- 通常→アプリトップからの確認番号

- 継続的な支払い→VpassID登録用会員番号

サイト管理人VpassID登録用会員番号が必要なケースはそこまで多くありませんが、必要な時に思い出せるように、覚えておきましょう!

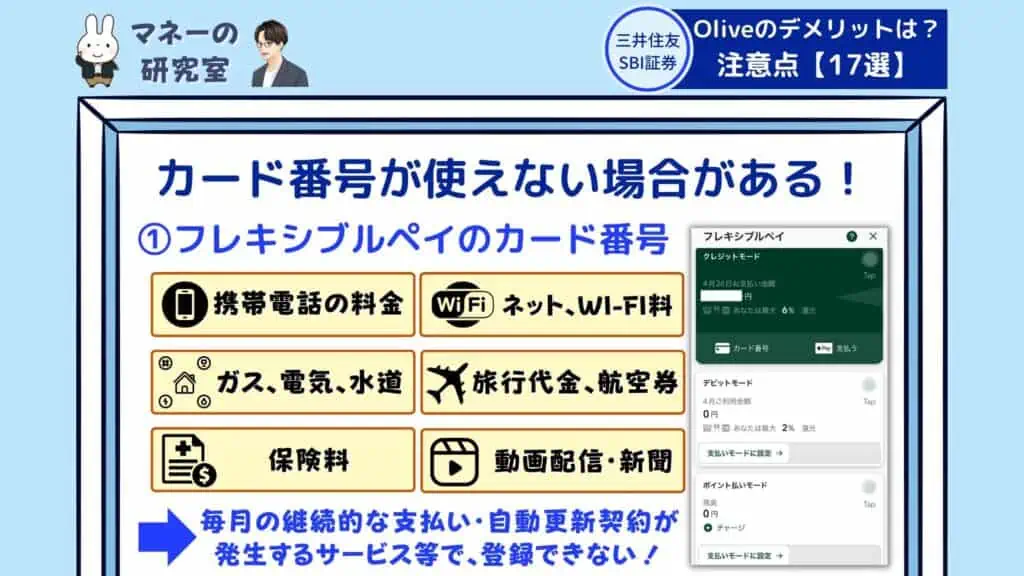

デメリット・注意点17:カード番号が使えない場合も!

Oliveフレキシブルペイでは、クレジット機能の他に、デビットモード・ポイント払いモードの機能もついています。

そのため、公共料金や携帯電話料金などの、毎月の継続的な支払いが発生するサービスに登録できない場合があります。

・ガス、電気、水道、携帯電話料金

・保険料

・インターネットプロバイダー、Wi-Fi利用料

・旅行代金、航空券のお支払い

・新聞購読料

・動画配信サービスのお支払い

・インターネット通販でのお支払い

・カーシェア

・その他、一部のインターネットサービス(ホットペッパー スマート支払い等)

サイト管理人実際、私も、月額課金のメルマガの決済時に、Oliveフレキシブルペイが登録できませんでしたが、デビット機能が一体化しているカードは、使えないとのことでした!

三井住友カードのページに、以下のような記述もあったので、Oliveアカウントの不具合ではなく、公式見解のようです。

Oliveフレキシブルペイのカード番号は、公共料金や動画配信サービスの利用料金等、毎月の継続的なお支払や自動更新契約が発生するサービス等で、 登録できない場合がございます。

お持ちのOliveフレキシブルペイにクレジットモード機能がある場合は、VpassID登録用会員番号 をご登録することで解決する場合がございますので、お試しください(お支払方法は、クレジットモード払いとなります)。

引用元:三井住友銀行-【Olive】カード番号を、毎月の継続的な支払いが発生するサービスに登録できない

こちらの記載にもあるように、Oliveフレキシブルペイのカード番号が使えない場合は、「VpassID登録会員番号」を確認して、活用しましょう。

Olive(オリーブ)アカウントのデメリット+α!やや細かい注意点

ここまで解説してきたOliveのデメリットに加えて、Oliveアカウントの開設やSBI証券との連携の際に、覚えておくと良い注意点について解説します。

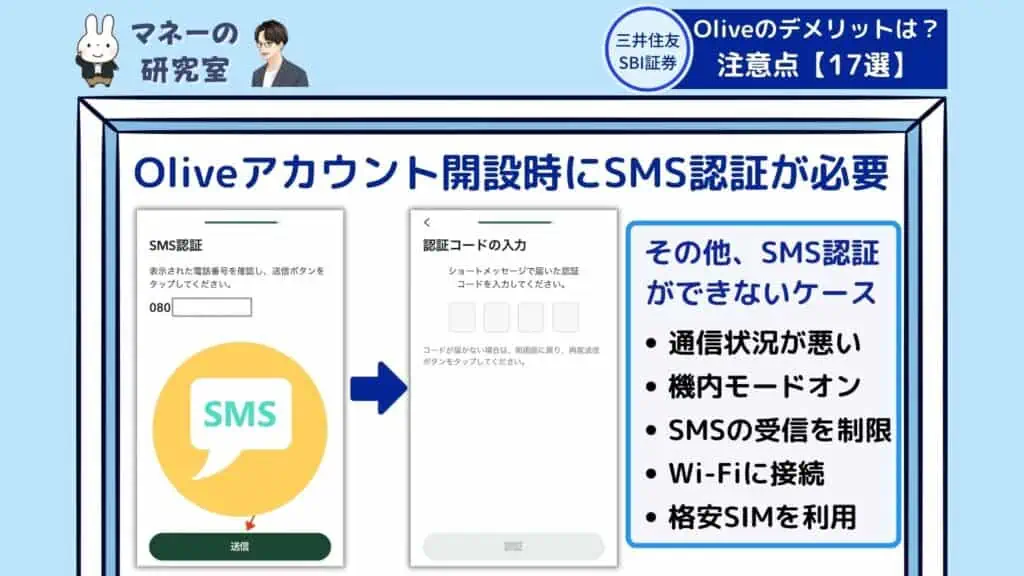

デメリット・注意点18:Oliveアカウントの開設時にSMS認証が必要

「【最大20%還元】Olive(オリーブ)のお得な始め方・設定方法」で詳しく解説しているように、Oliveアカウントの申込み手続きの際に、何度か「SMS認証」が要求されます。

そのため、データ通信SIMしか持っていない方は、注意しましょう。

サイト管理人私も、海外出張が多かった時は、データ通信SIMしか無かったので、SMS認証で苦戦した記憶があります。。。

その他、以下のような状況で、SMS認証ができない可能性がありますので、SMS認証やVisa Secureの認証コードの受け取りができな場合は、チェックしておきましょう。

- 通信状況が悪い

- 機内モードをオン状態にしている

- SMSの受信を制限している

- Wi-Fiに接続している

- 格安SIMを利用している

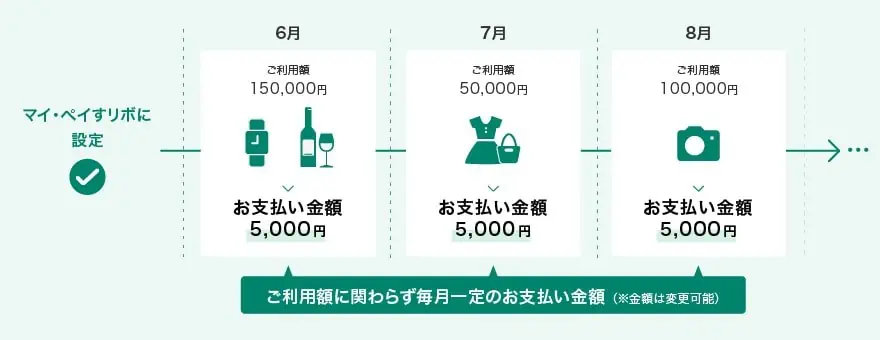

デメリット・注意点19:マイ・ペイすリボは選ばないのが無難!

余分な手数料・コストを抑えたい場合、Oliveの申込み時に選択可能な「マイ・ペイすリボ」は設定しないのが無難です。

「定額払いで良いのでは?」と感じてしまうかもしれませんが、リボ払いで、余分なコスト・手数料がかかってしまうので、よく分からない方は、使わないようにしましょう。

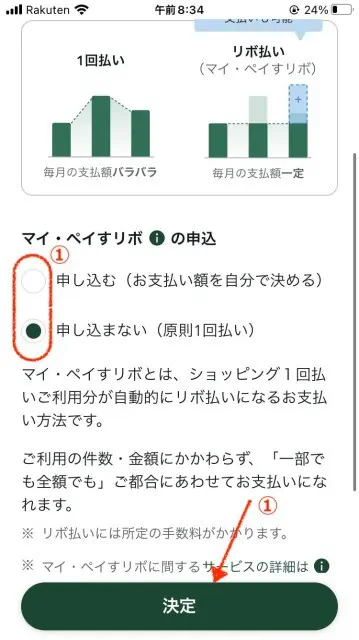

Oliveアカウントの申し込みの際の、マイ・ペイすリボの設定画面は、以下のように、Oliveフレキシブルペイのカードデザインの選択の次に行えます。

マイ・ペイすリボを設定しない方法

始めに、下図のように「カードデザインを選択」をタップします。

「カードデザインを選択」をタップすると、以下のような画面に遷移するので、好きなものを選びましょう。

サイト管理人

サイト管理人上の画面は、フレキシブルペイでプラチナプリファードを選んだ場合のデザイン選択画面です!

デザインを選択したら「決定」ボタンをタップします。

STEP1で、フレキシブルペイ・カードのデザインが選び終わったら、次に、マイ・ペイすリボの選択画面が現れます。

サイト管理人

サイト管理人私は、余分な手数料・コストを払いたくないため、「申し込まない(原則1回払い)」を選びました。

原則1回払い、またはマイ・ペイすリボの選択が完了したら、「決定」ボタンを押して、先に進みます。

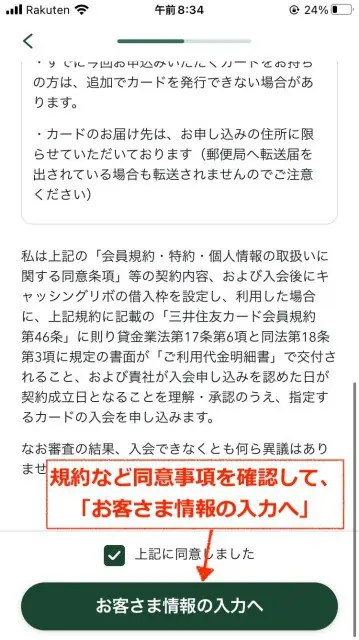

アカウントサービスやカードのデザインなどの選択が完了したら、最後に、規約・同意事項の確認を行います。

規約や同意事項を下へスクロールすると、上図のような画面になるので、「上記に同意しました」のチェックボックスをタップ、その後「お客さま情報の入力へ」をタップして、先に進みます。

デメリット・注意点20:SBI証券で+2%還元が受けられるのは三井住友銀行仲介口座のみ

OliveとSBI証券を連携すると、SBI証券の利用状況に応じて、最大+2%還元が受けられます。

ただし、最大+2%還元が受けられるのは、三井住友カード経由でSBI証券を口座開設した人限定な点に注意しましょう。

| 項目 | 還元率 | 対象者 |

|---|---|---|

| 投資信託の買付 月1回以上 | +0.5% | SBI証券とOliveを連携した方(全員) |

| 日本株・米国株の 買付(月1回以上) | +0.5% | SBI証券とOliveを連携した方(全員) |

| NISA口座の月末 保有額30万円以上 | +1.0% | 三井住友カード経由で、SBI証券の 口座開設を行った方のみ(限定) *2023年12月31日(日)のカードご利用分までが対象 |

ちなみに、三井住友カード経由でのSBI証券の口座開設は、Oliveアカウントの開設の時に行えるので、

まだ、SBI証券の口座開設を行っていない方は、Oliveアカウントの申し込み時に、同時に行うのがオススメです!

OliveとSBI証券の同時開設・連携方法を知りたい方は、以下の記事をご参考ください。

また、三井住友銀行仲介口座でない方でも、投資信託や米国株・日本株の取引で、最大+1%還元が受けられますが、

どうしても、三井住友銀行仲介口座にしたい方は、変更も可能です。

SBI証券を三井住友銀行仲介口座に変更する方法・やり方は、以下の記事をご参考ください。

Olive(オリーブ)アカウントのデメリット・注意点(細かめ)

次に、やや細かいポイントになりますが、Oliveを使う際に、デメリットになり得る注意点を何点かピックアップしていきます。

デメリット・注意点:支払いモードの変更(クレジット→デビット)でキャンセルも!

Oliveフレキシブルペイのクレジットモードで決済した場合でも、商品の到着や決済までに、デビットモードに変更してしまった場合、

- デビットモードで決済されてしまう

- または、注文自体がキャンセルされてしまう

など、不測の事態が起きる可能性がある点に注意しましょう。

###画像

個人事業主・フリーランスの方のデメリット:既に保有している三井住友カードがまとまる

Oliveフレキシブルペイの他に、三井住友カードを複数もっている場合、おまとめログインサービスの設定ができます。

これ自体は、一つのID・パスワードで、三井住友カードが管理できるので便利ですが、個人事業主やフリーランスの方で、事業とプライベート利用を分けたい方は、デメリットになり得るので注意しましょう。

注意点・デメリット:クレジットモードの引落と日は「毎月26日」のみ

通常の三井住友カードの場合、クレジット決済の引き落としは、「毎月10日」または「毎月26日」から選択可能ですが、Oliveフレキシブルペイ(クレジットモード)の引落日は、毎月26日のみである点に注意しましょう。

他に、三井住友カードを持っている方は、全てのカードの引き落とし日を26日に設定すると分かりやすいと思います。

サイト管理人私の場合、楽天カートなど、他のクレジットカードも月末引き落としが多いので、全ての三井住友カードの引落日を、26日に統一しています。

デメリット・注意点:既に三井住友銀行の口座を持っている方はVポイントが消える可能性も

既に、三井住友銀行の口座をお持ちの方は、Oliveアカウントの切り替えで、Vポイントが消える可能性に注意しましょう。

解約後の注意点

引用元:三井住友銀行-よくある質問【Olive】Oliveフレキシブルペイを解約したい

新規口座開設と同時にOliveフレキシブルペイをお申込の場合や、切替前の口座が残高別金利型普通預金の場合は、Oliveフレキシブルペイの解約後、SMBCポイントパックへの契約に切り替わり、Vポイントは引き継がれます。

一方で、切替前の口座が普通預金の場合は、Oliveフレキシブルペイの解約後、Vポイントは消滅しますので、解約前にVポイントのご利用をお願いします。

- Oliveアカウントの開設時に、既である三井住友銀行の口座から切り替えた方が対象。

- Oliveアカウントの申し込み時に、新規でデジタル支店を開設した方は、Vポイントは消滅しない。

サイト管理人私のように、今回始めて、三井住友銀行の口座開設を行った方は、心配ありません。

注意点・デメリット:既にSMBCデビットをもっている方は、利用できなくなる

こちらも、既存ユーザーの注意点になりますが、Oliveの申し込みで、既存のカードが使えなくなるケースがあるようです。

以下のページから診断ができるようなので、SMBCデビット等を活用している方は、確認しておきましょう。

注意点・デメリット:Oliveフレキシブルペイ(クレジットモード)の明細はVpassで確認

Oliveフレキシブルペイでは、支払いモードによって、利用明細の確認場所が変わります。

デビットモードでの支払いの場合、三井住友銀行アプリで利用明細が確認できますが、

クレジットモードの場合は、Vpassアプリで明細を確認する必要があります。

| 支払いモード | 明細の確認場所 |

|---|---|

| デビット | 三井住友銀行アプリ |

| クレジット | Vpassアプリ |

注意点・デメリット:ATMの利用はスマホではなくOliveフレキシブルペイが必要

便利なOlive(三井住友銀行アプリ)ですが、ATMを利用する場合、実物のカードが必要になります。

サイト管理人

サイト管理人今後、三井住友銀行アプリだけで、ATMや各種支払い・決済が完結できると便利ですね!

注意点・デメリット:登録できるキャッシュレス決済が多くはない

電子マネーやモバイル決済、QR決済サービス等のキャッシュレス決済の支払い元に、Oliveを利用したい場合、対応しているかどうか確認しておきましょう。

2023年3月現在、Oliveフレキシブルペイで登録できる電子マネー、モバイル決済、QR決済サービスは、以下の6つになっています。

- Apple Pay

- Google Pay™

- PayPay

- 楽天ペイ

- d払い

- LINE Pay(チャージ&ペイ)

サイト管理人現状、メルペイには使えないようです。

ただし、以下の2点に注意して、モバイル決済を利用しましょう。

- Apple Pay、またははGoogle Payで、クレジットモード・ポイント払いモードを利用したい場合、お店で「Visaで」または「Visaタッチで」と伝える!

→ お店で「iDで」と伝えたの場合、設定中の支払いモードに関わらず、一律「デビットモード」による支払いになる。 - 電子マネー等サービス提供会社等側の事由により、今後予告無く変更となる場合がある。

モバイル・キャッシュレス決済は、日々変化しているので、最新の情報を確認しておきましょう!

サイト管理人本ブログでも、最新の情報を更新しているので、時々ご確認いただけると嬉しいです。

デメリット・注意点:お得なサービスの改悪・変更が頻発する可能性も!

お得な特典が多く、利便性が高い「Oliveアカウント」ですが、サービスの改悪や変更もあるので、最新の情報に気を配っておく必要があります。

最近だと、Oliveアカウント契約者であれば、手数料無料で何度でも利用できた「定額自動送金《きちんと振込》」が、新規募集を停止しました。

以下の、三井住友銀行のアナウンスのように、4月3日月曜日より、新規申込受付を再開しましたが、新規申込数は1件で、追加申込は不可となっています。

4/3(月)18時より定額自動送金の新規申込受付を再開いたします。なお、安定したサービス提供のため、定額自動送金の新規申込は1件までといたします(すでにお申込いただいているお客さまは、追加申込はいただけません)のでご了承ください。5月中を目途に追加のお申込を可能とする予定ですが、時期が確定次第、別途ホームぺージに掲載いたします。

引用元:三井住友銀行-定額自動送金《きちんと振込》

また変更・解約のお手続は可能です。

###

Olive(オリーブ)アカウントのデメリット・メリットを比較!

\動画・youtubeで内容を見る/

サイト管理人はじめに、Oliveの特徴やメリットについて解説していきます。

【最大20%還元】Vポイントアッププログラムの対象店舗

| ジャンル | 店舗名 |

|---|---|

| コンビニ | ・セブン‐イレブン ・セイコーマート *タイエー、ハマナスクラブ、ハセガワストアも対象 ・ポプラ(生活彩家も対象) ・ローソン *ナチュラルローソン、ローソンストア100、ローソンスリーエフ含む |

| レストラン | ・サイゼリヤ ・ガスト ・バーミヤン ・しゃぶ葉 ・ジョナサン ・夢庵 ・ココス、すき家 ・その他すかいらーくグループ飲食店 *ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、 魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三も対象 |

| ファスト・フード | マクドナルド |

| その他・飲食店 | はま寿司、かっぱ寿司 |

| カフェ・コーヒー | ドトールコーヒーショップ、エクセルシオールカフェ |

引用元:三井住友カード

メリット2:Oliveフレキシブルペイと合わせて複数枚の三井住友カードの発行が可能!

Oliveフレキシブルペイは、Oliveアカウントの開設時に発行されるナンバーレスカードですが、以下の3つの機能(支払いモード)が1枚に集約された高機能カードです。

| 支払いモード | 機能・内容 |

|---|---|

| デビットモード | 三井住友銀行のキャッシュカード機能 と銀行口座から即時引落しが可能。 |

| クレジットモード | 他の三井住友カードと同様のクレジット機能 |

| ポイント払いモード | Oliveや三井住友カードなど、他のSMBCグループの 各種サービスで貯まったVポイントでの支払い |

Oliveフレキシブルペイの各種支払いモードの変更は、三井住友銀行のアプリから、カンタンに行えるほか、SBI証券の投信積立で決済用のクレジットカードとしても利用できます!

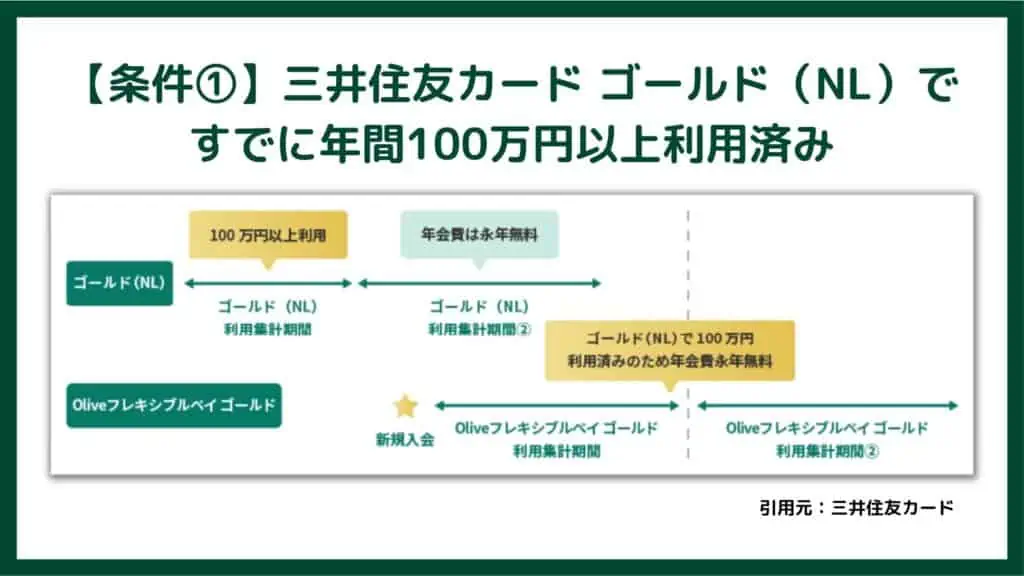

メリット3:三井住友カード ゴールド(NL)の 年会費永年無料が引き継げる!

三井住友カード ゴールド(NL)から、Oliveアカウントのゴールドランクに切替する場合、年会費永年無料の特典が引き継げます。

対象条件は、三井住友カード ゴールド(NL)で、年会費永年無料の条件の年間100万円利用を既に達成されている方、

または、Oliveフレキシブルペイゴールドの年間100万円利用の集計終了までに、三井住友カード ゴールド(NL)の方で、年間100万円利用を達成された方となっています。

詳しい条件や特典のもらい方は、以下の記事をご参考ください。

他にも、Olive(オリーブ)アカウントには、以下のようなメリットがあります。

- 対象店舗で最大17%のVポイント還元が受けられる!

- 選べる特典で毎月Vポイントがもらえる!

- 三井住友カードからでも、お得に切り替えできる!

- 三井住友銀行の各種手数料が無料になる!

- Oliveフレキシブルペイが便利!

- 三井住友カード(NL)と併用できる!複数持ちが可能!

- Vポイントアッププログラムの還元は、どのカードを使っても受けられる

Olive(オリーブ)の各メリットの詳しい解説や口コミ・評判などは、以下の記事をご参考ください。

Olive(オリーブ)アカウントのデメリットを回避して始める方法・手順

Oliveの具体的な登録や設定方法を見ていく前に、どのような流れで、登録やお得に活用するための設定を行うか、手順やスケジュール(かかる時間)を確認しておきます。

サイト管理人やや複雑なので、手続きを始める前に確認しておきましょう。

Oliveの登録や申し込み、Oliveフレキシブルペイの発行・利用までの流れ・スケジュールは、以下のようになっています。

住所や氏名などの本人情報、本人確認など

三井住友銀行の口座開設やOliveフレキシブルペイのランクなどを決める

ここまでで、Oliveアカウントをはじめ、三井住友銀行の口座申し込み、Oliveフレキシブルペイの申し込みが完了!(約20分程度)

私の場合、4営業日(日曜日に申し込み→翌週の木曜日に利用可能に)かかりました。

→ここで、ようやくクレジットモードの審査が開始されます。

私の場合、3営業日目(木曜日に審査開始→月曜日から利用可能)で審査完了!

各ステップの詳しい解説は、以下の記事をご参考ください。

Olive(オリーブ)アカウントのデメリット【まとめ】切り替えメリットは?

この記事では、三井住友銀行が提供するオンライン口座サービス・Olive(オリーブ)アカウントのデメリットと注意点について17個+α、解説しました。

オリーブアカウントを利用する際には、申し込みの流れや手続きを充分に理解し、意図せぬトラブルを避けるようにしましょう。

デメリットを知り、注意点を守ることで、オリーブアカウントをスムーズかつ、お得に利用することができます。

また、Oliveアカウントのメリットも多くありますので、デメリットよりも先にメリットを知って、自分にとっての利便性が高いかどうかを立てるようにしましょう。

Oliveアカウントの開設や手続きについて不明な点があれば、三井住友銀行の公式サイトをチェックするだけでなく、銀行の窓口や電話相談なども活用して解決するようにしましょう。

サイト管理人Oliveアカウントをうまく活用して、銀行取引だけでなく、SBI証券での投資や普段の買い物をより便利に、お得に行いましょう!