「楽天銀行ってやめたほうがいいの?」

そんな疑問を持っている方も多いのではないでしょうか。

ネット上では「改悪された」「使いにくい」といった声もあり、不安になるのも無理はありません。

特に楽天経済圏のポイント還元や手数料優遇が縮小されたことで、楽天銀行の魅力に疑問を感じている人が増えているようです。

サイト管理人

サイト管理人この記事を読めば、楽天銀行を使い続けるか、別の選択肢を選ぶべきかの判断がスッキリできるはずです。

- ATMの入出金が多い!

- 楽天銀行をメインバンクとして使う予定がない!

- インターネットに慣れてない!

- 店頭店舗での対面取引を望んでいる!

- 楽天市場や楽天カードなど楽天経済圏のサービスを利用しない

ただし、楽天銀行は、おすすめしない!という意見がある一方で、

- 楽天市場や楽天カードなど他の楽天経済圏のサービスで、お得にポイントがもらえる!

- 楽天証券との連携で普通預金金利が最大0.1%(年率)になる!

- ハッピープログラムで、手数料無料やポイント付与!

など、高金利やポイント還元、手数料など多くのメリットがあります。

そのため、ネット銀行に抵抗がない方は、楽天銀行を利用すると、日々の生活がお得で便利になります!

サイト管理人私も社会人1年目から、楽天銀行を利用しています!

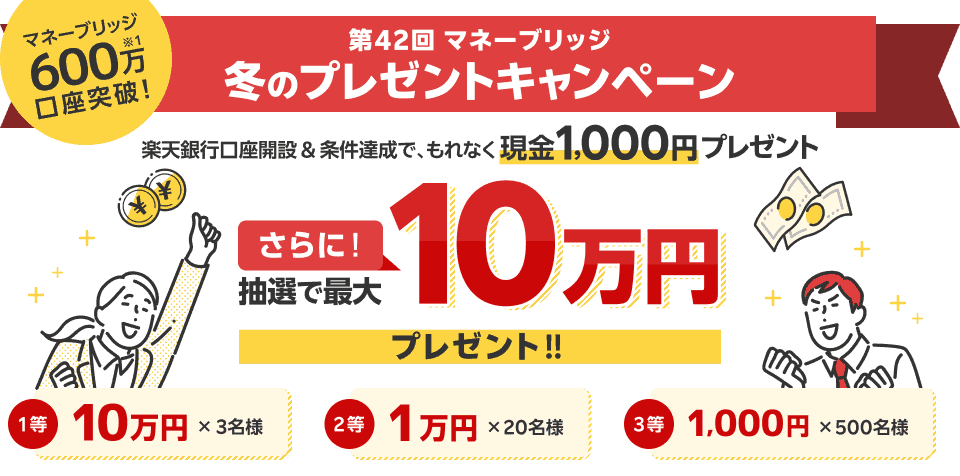

今なら、楽天証券と楽天銀行の同時開設や連携で、お得に現金(最大3,000円)やポイントがもらえるので、この機会に楽天証券と合わせて、楽天銀行の口座開設を行うとお得です!

\ キャンペーン参加はコチラ /

※口座開設費・維持費無料

※最短5分で口座開設完了

【楽天証券で最大10万円もらえるキャンペーン】

今なら、楽天証券・楽天銀行のキャンペーンで、もれなく現金1,000円がもらえます!

口座開設後の連携登録などで、無料(ノーリスク)で1,000円がもらえる上、運が良ければ最大10万円が当たります(12/26まで)。

▶︎ キャンペーン詳細を見る

(予算の関係上)予告なく終了する場合もあるので、お早めにどうぞ!

楽天銀行はやめた方がいい?結論!楽天経済圏シナジーで判断

ここ1年の楽天銀行は、まさに“制度改定の嵐”でした。「また変わったの?」「これって改悪なのでは?」と感じる声が、SNSでもじわじわ増えています。

事実として、2024年9月には普通預金の優遇金利が年0.18%から0.12%(300万円を超えた部分)へと引き下げられ1、2025年3月には0.20%へ再引き上げられました(300万円以下の部分)2。

さらに、2025年4月にはハッピープログラムのATM無料回数が7回から5回へ、他行振込も3回から2回へと縮小(スーパーVIPの場合)3。

SPUでも楽天キャッシュの還元が0.2ポイント減少し、ユーザーの“お得実感”は薄れつつあるのが実情です。

| 年月 | 改定 | 影響 |

|---|---|---|

| 2019/10 | ATM/振込優遇条件を厳格化 | 無料回数が実質▲ |

| 2022/04 | マネブリ金利 0.10▶0.15 % | 一時的に◎ |

| 2024/11 | 楽天キャッシュ⇆銀行振替無料・即時化 | 利便性↑ |

| 2024/9/1 | 金利 0.18▶0.12 % | 金利▼1 |

| 2025/3/1 | 金利 0.20 % へ再上げ | 金利↑2 |

| 2025/4/1 | ハッピープログラム無料枠 7▶5 回/3▶2 回 | 手数料▼3 |

このような変動が続く中で、楽天銀行を継続利用するか迷ったときに考えるべきは、ズバリ「金利・手数料・楽天経済圏とのシナジー効果」の3点です。

たとえば、給与受取や楽天カード引落しを中心に楽天経済圏をフル活用している人であれば、SPU加算や資産一元管理の恩恵を受けられるため、今後も十分な利用価値があります。

しかし、それ以外の人――つまり「楽天ポイントはあまり使わない」「ATM手数料や金利重視」という方には、住信SBIネット銀行(提携ATM無料回数多め)や、年0.25%という高水準金利を提供しているイオン銀行との“二刀流”が、より合理的な選択になってくるかもしれません。

楽天銀行やめた方がいいと言われるデメリット・3大理由

- 無料回数の縮小が家計を直撃

スーパーVIPでも ATM 月5回・他行振込2回に。給与日前後で ATM を多用する人ほどコスト増。 - 金利が読めない

半年で 0.18▶0.12▶0.20 % と大きく変動。300万円超部分は現在でも 0.22▶0.28 % と複雑。 - 楽天経済圏メリットの目減り

SPU は+0.3 倍が維持される一方、楽天キャッシュ連携のポイントが▲0.2 pt。

=楽天市場ヘビーユーザー以外は実質利回りが低下。

それでも残る3つのメリット(残留派向け)

- 楽天キャッシュ⇆銀行振替が完全無料・即時

毎月の投資積立や EC 決済資金を瞬時に移せる利便性は唯一無二。 - 給与受取+カード引落の一体運用

家計フローを1口座に集約でき、SPU+0.3 倍を取りこぼさない。 - 楽天ポイントでの「現金化」

ハッピープログラム経由でポイント→現金進呈ができるのは楽天銀行だけ。

楽天銀行やめた後の乗り換え比較:イオン銀行と住信SBIネット銀行

| 項目 | 楽天 | 住信SBIネット銀行 | イオン銀行 |

|---|---|---|---|

| 普通預金金利 | 最大0.28 %4 ※マネーブリッジ&残高300万円以内 | 0.21 %5 | 最大0.25 %6 |

| ATM無料 | 5 回 | 最大20回 | 5 回 |

| 他行振込無料 | 2 回 | 最大20回 | 3 回 |

| 証券連携 | 楽天証券・キャッシュ | SBI 証券 | イオン証券予定 |

| 自己資本比率 | 10.2 % | 9.5 % | 9.6 % |

*金利は税引前/2025 年 6 月時点。

楽天銀行を「やめる/残す」を決める3ステップ

月5回以内なら残留、越えるなら住信SBI/ゆうちょ併用。

年間楽天ポイント獲得>手数料コストなら残留。

300 万円を 0.25 %(イオン)に振替 ⇒ 年利差 1,500 円。

差額>ATM 手数料なら乗り換え優位。

| タイプ | 推奨口座 | 操作 | 効果 |

|---|---|---|---|

| 投資重視 | 住信SBI + Vポイント | 証券スイープ設定 | 手数料 20 回無料/0.25 %ポイント還元 |

| 高金利重視 | イオン 0.25 % | 給与振込+カード切替 | 年利差+タッチ決済ポイント |

| 二刀流 | 楽天+住信SBI | 振替自動化 | EC 還元と手数料優遇の両取り |

楽天銀行やめた方がいい人と残すべき人

楽天銀行の制度が次々と変わる中で、

「このまま使い続けて大丈夫かな?」

「いっそやめた方がいいのでは…?」

と感じるのは、まったく自然なことです。

でも実際のところ、“楽天銀行が合っているかどうか”は、使い方しだいで大きく分かれます。

だからこそ大事なのは、自分の生活スタイルと楽天銀行の制度がちゃんと噛み合っているかを見極めることなんです。

ここでは「残すべき人」と「やめる or 二刀流が賢い人」の具体例をもとに、あなたにとっての最適な選択を探っていきましょう。

| 残すべき人 | やめる/二刀流が賢い人 |

|---|---|

| ・楽天カード/給与受取が楽天一択 ・ATM 利用が月5回以内 ・楽天市場+ふるさと納税でポイント還元大 | ・ATM/振込を月5回超使う ・預金 300 万円超で金利差が気になる ・ポイント改定の影響が小さい |

まず、楽天銀行を「残すべき人」はこんなタイプです。

楽天カードの引き落としや給与受取を楽天銀行に集中させていて、ATMの無料利用が月5回以内に収まる方。

また、楽天市場のヘビーユーザーで、ふるさと納税やSPUをフル活用している人は、今後も楽天経済圏とのシナジーによって十分な恩恵を受けられるでしょう。

一方で、「やめる or 二刀流に切り替えるのが賢明な人」は、ATMや他行振込の回数が月5回を超える方、預金残高が300万円を超えていて金利の変動がダイレクトに効いてくる人、あるいは楽天ポイントの活用頻度が低く、SPUやキャンペーンの恩恵が小さい人です。

そうした方には、住信SBIネット銀行やイオン銀行など、目的別に使い分ける“ハイブリッド戦略”が合っているかもしれません。

楽天銀行はやめた方がいい?理由・おすすめしない5つのケースは?

楽天銀行が「やめたほうがいい」と言われる理由には、いくつかの背景があります。

最も大きな要因は、楽天経済圏全体でのサービス改定による「改悪」の印象です。

以前は楽天市場や楽天カード、楽天証券との連携によってポイント還元や手数料優遇が非常に充実していましたが、近年は還元率の引き下げや条件の厳格化が続き、従来の魅力が薄れつつあると感じるユーザーが増えています。

特に「楽天証券との連携でポイント付与がなくなった」「ATM手数料の無料回数が減った」といった具体的な変更は、日常的に使っていた人ほど強く不満を感じる要素です。

また、アプリの操作性やシステムメンテナンスの頻度に関しても不満の声があるため、こうした積み重ねが「やめたほうがいい」という声につながっています。

楽天銀行はやめた方がいいケース①:楽天市場や楽天カードなど楽天経済圏のサービスを利用しない

楽天銀行の最大の魅力は、楽天グループのサービスとの連携によってポイント還元や優遇が得られることです。

たとえば、楽天カードの引き落とし口座を楽天銀行に設定することでSPU(スーパーポイントアップ)倍率が上がったり、楽天証券とマネーブリッジを組むことで普通預金の金利がアップするなど、楽天経済圏内での利用によって得られるメリットが数多く存在します。

しかし逆に言えば、楽天市場を使わない、楽天カードを持っていない、楽天証券も利用しないという方にとっては、こうした恩恵がほとんど享受できないため、楽天銀行を選ぶ理由が薄れてしまうのです。

日常の買い物や金融取引が楽天とは関係のないサービスで完結している人にとっては、あえて楽天銀行を使うよりも、他のネット銀行でより高金利や利便性を得られる可能性が高いでしょう。

楽天のサービスを活用していない時点で、楽天銀行の“本来の旨味”は大幅に削られてしまっているのです。

楽天銀行はやめた方がいいケース②:インターネットに慣れてない!ネット銀行での取引・手続きが不安!

楽天銀行は完全にインターネットベースで運営されており、店頭窓口はありません。

そのため、口座開設から日常の取引、設定変更、問い合わせに至るまで、すべてがスマートフォンやパソコンを通じて行われます。

これはネット操作に慣れている人にとってはスムーズで便利な反面、IT操作が苦手な方やスマホでの金融取引に抵抗感がある方にとっては、大きなストレス要因になります。

とくに、本人確認や各種手続きの際にスマホアプリでの操作やアップロードが必要な場面では、手順に戸惑うケースも珍しくありません。

また、何かトラブルが起きたときに窓口で直接相談できない点も、デジタルに不安がある人にとっては大きなデメリットです。

このように、ネットバンク特有の「自己完結型の取引スタイル」が不安材料になる人には、楽天銀行はあまりおすすめできません。

従来の銀行のような人によるサポートを求める方には、もっと向いている金融機関があります。

楽天銀行はやめた方がいいケース③:店頭店舗での対面取引を望んでいる

楽天銀行は、実店舗を一切持たないネット銀行です。

そのため、店頭での対面による相談やサポート、現金の直接のやり取りはできません。

たとえば、住宅ローンの相談や資産運用のアドバイスを直接銀行員と話したいという人や、大きな金額を一括で入金・出金したいというニーズがある方にとっては、店舗のない楽天銀行はかなり使いにくく感じるでしょう。

特にご年配の方や、金融取引で何かあったときに「人と話して確認したい」という安心感を大切にする方にとっては、ネット銀行の仕組みそのものがストレスになります。

もちろん、電話やチャットでのサポート体制は用意されていますが、即時性や対面の安心感には及びません。

口座残高の確認や振込など、日常的な機能であれば問題なく使えますが、人生の節目における大きな取引や相談ごとに対応できないという点で、楽天銀行は万能とは言えないのです。

楽天銀行はやめた方がいいケース④:楽天銀行をメインバンクとして使う予定がない!

楽天銀行はサブ口座として使うには少しクセの強いネット銀行です。

楽天証券や楽天カードとの連携によって初めてそのメリットが最大化される仕組みになっているため、他の金融機関をメインバンクとして使い、楽天銀行をただの「サブ口座」「ポイント受け取り口座」として使う場合、実はその利便性が十分に発揮されません。

また、楽天銀行は他行への振込やATM利用に際しての無料回数が限られており、ランクによって優遇があるものの、それを得るためにはそれなりの利用実績が必要になります。

つまり、メインバンクとして使い倒す前提でなければ、手数料の面で不利になることもあり得るのです。

メインで使う気がないのであれば、もう少し使い勝手がよく、金利やサービスがシンプルな他のネット銀行を選んだほうが満足度は高くなるでしょう。

楽天銀行はやめた方がいいケース⑤:ATMの入出金が多い

楽天銀行では、ATM利用における無料回数に上限があります。

たとえば、最も多くても月に最大7回までと決まっており、それを超えると110円〜220円の手数料が発生します。

さらに、この無料回数は「ハッピープログラム」のステージによって決まっているため、条件を満たしていなければ月に1〜2回しか無料で使えないこともあります。

ATMを日常的に頻繁に使う方にとっては、地味にこの手数料がコストとして積み重なり、長期的には無視できない支出になります。

特に、現金を頻繁に引き出す仕事をしている人や、複数口座で資金移動をする機会が多い人には、楽天銀行のATM仕様は大きなストレス要因となる可能性があります。

店舗型銀行のように何度でも無料で出し入れできる環境とは異なり、ネット銀行ならではの制限があるという点は見逃せません。

ATM取引が多い人には、より手数料優遇が厚いネット銀行を検討する価値があります。

楽天銀行はやめた方がいいケース⑥:楽天経済圏のポイント還元率の低下・サービス改悪が多い

近年、楽天グループ全体での「サービス改定」や「ポイント還元率の縮小」が相次いでおり、かつて“楽天経済圏最強”と言われたメリットが徐々に薄れつつあります。

特に楽天銀行においては、SPUの条件がより厳しくなり、楽天証券とのマネーブリッジ金利も見直しが続いています。

これにより、「手間をかけた割にリターンが少ない」と感じるユーザーが増えているのが現状です。

また、突然のルール変更も多く、長期的な計画を立てにくい点も不安材料のひとつ。

「せっかく使い慣れたのに、また条件が変わってしまった…」というモヤモヤを抱えている方も少なくありません。

ポイントを最大限に活用して得をするには、楽天グループの複数サービスを“フル活用”する必要があり、そこにストレスや不信感を感じ始めた方にとっては、他行への乗り換えも真剣に検討すべきタイミングです。

楽天銀行はやめた方がいい?楽天経済圏のメリット・おすすめなケースは?

楽天銀行には確かにデメリットもありますが、それでも「自分には合っている」と感じて使い続けている人も多くいます。

たとえば、楽天市場や楽天カードを日常的に利用している方にとっては、楽天銀行を使うことで楽天ポイントを効率よく貯められる点が大きなメリットです。

また、楽天証券と連携することで自動入出金(マネーブリッジ)が可能になり、資金管理の手間が省けるのも便利なポイントです。

さらに、楽天銀行はネット銀行の中でもアプリやネットバンキングのUIが比較的シンプルで、スマホでの操作に慣れている人には使いやすいと感じることも多いです。

口座残高や取引状況がリアルタイムで確認できる利便性や、楽天ポイントの残高と一緒に確認できるのも他にはない魅力です。

楽天経済圏をうまく活用している方にとっては、今でも楽天銀行は十分に価値ある選択肢といえるでしょう。

楽天銀行のメリット・おすすめできるケース①:楽天ポイントを貯めている方/楽天ハッピープログラムでさらにポイントが貯まる!

楽天銀行は、楽天ポイントを活用している人にとって非常にメリットが大きいです。

楽天ハッピープログラムに参加することで、銀行取引だけではなく、他の楽天サービスを利用する際のポイント還元率が向上します。

具体的には、楽天市場でのお買い物に応じてポイント還元を受けられ、楽天カードを併用すればさらにポイントが加算されます。

これにより、日常的な取引や消費行動を楽天銀行経由で行うだけで、徐々に大量のポイントを貯めることが可能になるため、賢い選択と言えるでしょう。

楽天銀行のメリット・おすすめできるケース②:楽天市場など楽天経済圏の他のサービスを使っている方/連携・設定でポイント還元率アップ!

楽天経済圏の中で生活をする場合、楽天銀行はその中心とも言える存在です。

楽天市場をはじめ、楽天ブックスや楽天トラベルなどのサービスとの連携が提供されており、これらを使用することでポイントの還元率を高めることができます。

ポイントを賢く貯めるための各種キャンペーンやサービスに簡単にアクセスできますし、楽天経済圏でのショッピングが日常的に行われる方にとっては、ポイントを最大限に利用するためにも楽天銀行の口座は不可欠です。

楽天銀行のメリット・おすすめできるケース③:普通預金金利を高くしたい方/楽天証券との連携(マネーブリッジ)で最大0.28%!

現在の銀行の普通預金金利は非常に低い水準ですが、楽天銀行なら楽天証券とのサービス連携「マネーブリッジ」を利用することで0.28%という高い金利を実現可能です4。

このサービスを利用すると、証券口座の余力金が普通預金にスムーズに移動し、高金利を受け取ることができます。

そのため、投資を行いつつ効率的に資金管理をしたい方には格好の仕組みと言えるでしょう。

楽天銀行のメリット・おすすめできるケース④:楽天銀行との取引が多い方/楽天銀行同士なら振込手数料無料!

楽天銀行ユーザー間での振込は手数料が無料となります。

この特典は、個人間での送金やグループ内の資金のやり取りが頻繁にある場合に大変便利です。

特定の業務やプロジェクトで、楽天銀行の口座を持っているパートナーと多くの取引を予定している場合、手数料を気にせずに済むためコスト削減にも繋がります。

楽天銀行のメリット・おすすめできるケース⑤:他行宛ての振込やATMの入出金をそこまで多く使わない!

楽天銀行の振込手数料は他行宛てに行う場合や、提携外ATMでの入出金に一定の手数料がかかりますが、これをあまり利用しない方であれば、手数料負担をほとんど感じることなくサービスを利用することができます。

オンラインバンキング中心の利用であれば特に問題はありませんし、むしろ様々なサービスによるメリットを享受できるでしょう。

楽天銀行はやめた方がいい?後悔した人の口コミ・評判は?

楽天銀行を利用していて「やめたい」と感じた人には、共通する特徴があります。

たとえば、楽天経済圏の改定によってポイント還元の恩恵が少なくなったと感じた人や、ATMや振込手数料の無料回数が物足りないと感じる人です。

SNSや掲示板でも「楽天証券との連携でポイントが貯まらなくなった」「ATM手数料の無料回数が月1回に減って実質有料化」などの声が見られます。

また、「アプリの使い勝手が悪い」「メンテナンスが多くてログインできないことがある」といった操作性やシステム面への不満も挙げられています。

これらの意見はすべての人に当てはまるものではありませんが、特定のニーズを持つユーザーにとってはストレスの原因になりやすく、「思っていたより使いにくかった」と後悔することもあるようです。

楽天銀行の良い口コミ・評判①:普通預金金利が高い!

楽天銀行の最大の魅力の一つは、業界平均をはるかに上回る普通預金の金利です。

楽天銀行の金利は他の多くの銀行に比べて高設定されているため、預金を保有するだけで有利な金融活動が可能になります。

その結果、資産を効率よく増やしたいと考えるユーザーからの高評価が多く見られます。

貯蓄に重きを置く方にとっては、楽天銀行が注目される理由は明白でしょう。

楽天銀行の良い口コミ・評判②:楽天経済圏の他のサービスと合わせてお得!

楽天銀行は楽天市場や楽天カードなど、楽天経済圏内のサービスとの連携が密です。

これにより、楽天ポイントの獲得や使用が非常に便利となっており、消費者から肯定的な意見が多く聞かれます。

楽天銀行を使えば、購入時のポイント還元率の向上や手数料無料のATM利用など、多面的なメリットを享受することができるのです。

楽天銀行のイマイチな口コミ・評判①:急な取引停止・口座凍結の可能性がある!?

一方で、いくつかの口コミでは、突然の取引停止や口座凍結に遭遇したという声が挙げられています。

これらの措置はしばしば金融機関のセキュリティの一環として行われますが、誤解を招くことがあり、不便さを感じる顧客がいるようです。

急ぎの支払いが必要な時にアクセスできないことは、楽天銀行の利用者にとって非常に不安な状況になりえます。

楽天銀行のイマイチな口コミ・評判②:トラブルの対応が悪いという意見も!

楽天銀行を取り巻く様々なトラブルに関する顧客サポートが十分でないとの指摘もあります。

問い合わせに時間がかかりすぎる、適切な解決策を提示されないなど、サポート体制への不満は利用者の間で共有されており、サービス改善への要望が強くなっています。

楽天銀行のイマイチな口コミ・評判③:楽天全体でポイント還元率の低下・サービスの改悪が多い

楽天グループ全体におけるポイント還元率の低下やサービスの改悪に関する批判も存在します。

これは楽天銀行に限らず、楽天市場や楽天カードなどのサービスでも言及されており、もたらされる特典が以前に比べて減少していると感じるユーザーは少なくありません。

顧客満足度を維持するためには、こうしたネガティブなフィードバックにも敏感に反応することが必要と言えるでしょう。

楽天銀行の口コミ・評判【まとめ】楽天銀行やめた方がいい?

以上が、楽天銀行の口コミや評判の一部です。

楽天銀行を利用するか否かは個人の好みや利用目的によって異なるため、メリットとデメリットをよく考慮して判断する必要があります。

| 項目 | 内容 |

|---|---|

| 良い評判 ・口コミ | 普通預金金利が高い! 楽天経済圏の他のサービスと合わせてお得! |

| イマイチな評判 ・口コミ | 急な取引停止・口座凍結の可能性がある!? トラブルの対応が悪いという意見も! 楽天全体でポイント還元率の低下・サービスの改悪が多い |

安定した金利と楽天経済圏との連携のメリットを享受しつつ、トラブルの可能性や対応の悪さに備えることが大切です。

ご自身の利用スタイルやニーズに合った銀行を選ぶようにしましょう。

楽天銀行はやめた方がいい?理由や楽天銀行のメリットは?

金融サービスを提供する際、顧客が最も重視するのは信頼性と便利さです。

楽天銀行はインターネットバンキングの先駆けとして知られ、多くの利点がありますが、一方でデメリットも考慮する必要があります。

本文では、楽天銀行を利用する際の特徴やメリットを解説し、利用を考える際の参考にしていただければと思います。

楽天銀行の特徴は?

楽天銀行は、インターネット専業の銀行として幅広いサービスを提供しています。

口座の開設から管理、送金、ローンの申込みまで、全てオンラインで完結する手軽さが魅力です。

低コスト運営を実現しているため、利用者には有利な金利で貯金や融資を受けられる場合もあります。

楽天グループの一員として、他の楽天のサービスと連携することでポイントが貯まりやすいのも大きな利点です。

楽天銀行のメリットは?

楽天銀行の最大の特徴は、24時間365日利用可能である点です。

従来の銀行が店舗の営業時間に限られていたのに対し、ユーザーはいつでも自由に取引を行うことができます。

また、手数料が低いことも大きなメリットであり、特に提携ATMならば無料で利用できる回数が設けられており、コスト削減につながります。

さらに先述したように楽天スーパーポイントが貯まりやすく、楽天市場でのお買い物など他の楽天サービスとのシナジー効果を享受できるのも大きな魅力です。

楽天カードや楽天証券など楽天の他の金融サービスを使う人にはオススメ!

楽天銀行は、楽天カードや楽天証券といった他の楽天系サービスを使う顧客にとって非常に便利です。

例えば楽天カードで支払った際の引き落とし口座を楽天銀行にすることでポイントが追加で貯まるなど、銀行との連携によって特典を受けることができます。

また、証券口座との資金移動もスムーズで、投資と日々の金融活動を効率良く行えるため、楽天グループのサービスをフル活用しているユーザーには特に推奨される選択肢です。

楽天銀行やめた方がいい!楽天経済圏が合わないと感じた人におすすめのネット銀行【3選】

楽天銀行はその利便性とポイント連携で多くの支持を集めてきましたが、最近では改悪と感じる声も増えています。

たとえば、楽天ポイントの付与条件が厳しくなったり、楽天証券とのマネーブリッジ特典が一部変更されたりと、従来のメリットが薄れてきたことに不満を抱くユーザーも少なくありません。

特に、「条件付きでない高金利」「使いやすいアプリ」「ATM手数料の優遇」などを重視する方にとっては、他のネット銀行の方が魅力的に映る場合もあります。

そこで今回は、楽天銀行が「合わない」と感じ始めた方にこそチェックしてほしい、実力派ネット銀行を厳選してご紹介します。

金利やサービス面で実際に楽天銀行よりメリットを感じやすい5行を、特徴とともに詳しく解説していきます。

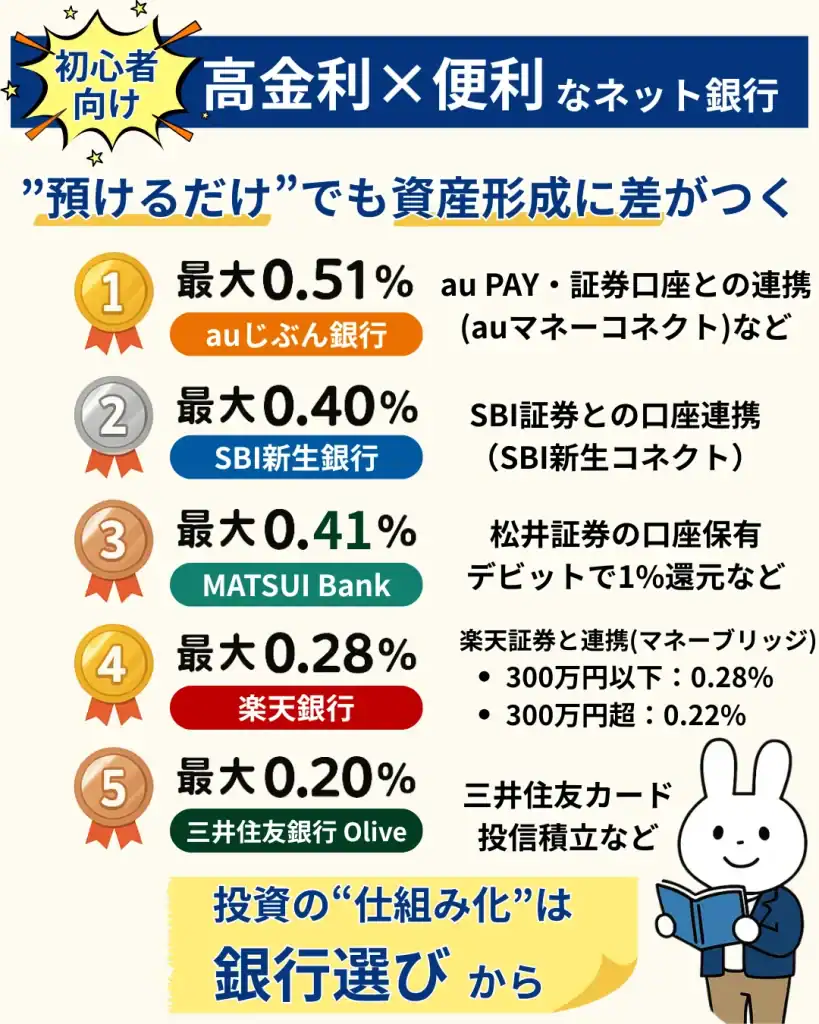

| 銀行名 | 普通預金金利 | 金利適用条件 | ATM手数料 | こんな人におすすめ |

|---|---|---|---|---|

| auじぶん銀行 | 最大0.51% | au PAYカード連携+ステージ制 | 月2〜11回無料(ステージに応じて) | auユーザー・金利重視の方 |

| SBI新生銀行 | 0.40% | 条件なし | 月最大10回まで無料(ステージ制) | シンプルでわかりやすい運用をしたい方 |

| あおぞら銀行 BANK支店 | 0.40% | 条件なし | セブン銀行で月2回まで無料 | “置いておくだけ”で増やしたい方 |

| 三井住友銀行 Olive | 最大0.20% | 三井住友カードと連携 | SMBCグループATM無料 | 都市銀行の安心感+デジタルを求める方 |

| 住信SBIネット銀行 | 最大0.21% | SBI証券連携 | 月最大20回無料(ランク制) | 投資と貯蓄を一元化したい方 |

楽天銀行が合わないと感じた人におすすめのネット銀行①:auじぶん銀行

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資しているネット銀行で、特にauユーザーにとっては圧倒的に有利な選択肢となります。

注目すべきは、普通預金金利が最大年0.51%(プレミアムステージ時)という高水準である点です。

これは、au PAYカードとの連携や各種サービスの利用によってステージアップすることで得られる特典であり、条件を満たせば大手都市銀行の100倍近い金利を享受できます。

また、アプリの使い勝手も良好で、操作性に優れ、振込や残高確認、資産管理がストレスなく行えるのもポイント。

ATM手数料の無料回数もステージによって拡充されるため、日常的にATMを使う方にとっても実用性が高いと言えるでしょう。

さらに、住宅ローンやカードローンの金利も競争力があり、銀行との付き合いをひとつにまとめたい方にも最適です。

楽天銀行でポイント連携の魅力が薄れたと感じたなら、実利を重視するauじぶん銀行への乗り換えは非常に理にかなっています。

auじぶん銀行の特徴や三菱UFJeスマート証券と連携する方法やメリットに関する詳しい解説は、以下の記事をご参考ください。

楽天銀行が合わないと感じた人におすすめのネット銀行②:SBI新生銀行

SBI新生銀行は、楽天銀行にはないシンプルかつ明快な手数料体系と、老舗ネット銀行ならではの安心感が魅力です。

特に注目すべきは、条件なしで誰でも年0.40%の普通預金金利を得られるという点。

楽天銀行のように「証券連携ありき」の仕組みとは違い、単体でも高金利が得られるため、シンプルに預金の利回りを上げたい人にとって大きなメリットとなります。

また、SBI証券や住信SBIネット銀行とのグループ連携が強まっており、資産管理をひとつにまとめたい方には非常に便利な設計です。

振込手数料やATM手数料もステージ制で優遇されており、ネット銀行としての機能性も申し分ありません。

さらに、「外貨預金」「仕組み預金」など多様な商品ラインナップも用意されており、将来的に資産運用を視野に入れる方にもおすすめ。

楽天銀行にやや疲れてきた方にとって、ストレスなく使える次の選択肢として非常にバランスが取れたネット銀行です。

SBI新生銀行の特徴やSBI証券と連携する方法やメリットに関する詳しい解説は、以下の記事をご参考ください。

楽天銀行が合わないと感じた人におすすめのネット銀行③:あおぞら銀行BANK支店

あおぞら銀行BANK支店は、普通預金金利の高さで注目を集めているネット銀行です。

2025年4月時点での普通預金金利は驚異の年0.40%で、これは楽天銀行のマネーブリッジ適用後とほぼ同等、もしくはそれ以上の利率となっています。

しかもこの金利は特別な連携や条件なしで提供されているため、預けるだけで自動的に高金利が適用されるというのが大きな魅力です。

さらに、BANK支店専用のスマホアプリは直感的なインターフェースが特徴で、資産管理や残高確認、入出金が非常にスムーズ。

楽天銀行のようなポイントシステムはありませんが、その分、利息という明確なリターンを重視したい人にはピッタリの銀行です。

また、定期預金などの金利も比較的高く、資産をしっかり守りながら増やしたい人にとっては理想的な受け皿となるでしょう。

「手堅く預金を育てたい」というニーズに真正面から応えてくれる、信頼性の高い選択肢です。

あおぞら銀行BANK支店に関する詳しい解説は、以下の記事をご参考ください。

楽天銀行が合わないと感じた人におすすめのネット銀行④:三井住友銀行 Olive(オリーブ)

三井住友銀行の新サービス「Olive(オリーブ)」は、銀行・クレジットカード・証券口座を一体化した新しい金融体験を提供するハイブリッド型のプラットフォームです。

最大の特徴は、三井住友カードとの連携により、普通預金金利が最大年0.20%にアップする点。

従来のメガバンクではほとんど得られなかった金利が、設定と連携の工夫で実現できるのは非常に魅力的です。

また、Oliveを活用することでポイント還元やキャッシュバックなどの優遇を受けることも可能で、楽天経済圏からの移行先としても違和感が少ないでしょう。

アプリ一つで預金管理から投資、クレジットの利用状況までを一括で確認できる点も、日常の金融管理をスマートにしてくれます。

さらに、三井住友銀行のリアル支店網があることで、いざというときに相談できる「安心感」も他のネット銀行にはない強みです。

楽天銀行のデジタル偏重に少し疲れた方には、このような「人の気配がある」設計がむしろ安心材料になるかもしれません。

三井住友銀行 Oliveの始め方や特徴・メリットに関する詳しい解説は、以下の記事をご参考ください。

楽天銀行が合わないと感じた人におすすめのネット銀行⑤:住信SBIネット銀行

住信SBIネット銀行は、ネット銀行の中でも「資産運用」と「ライフプラン設計」の両面で高い自由度を誇ります。

2025年4月時点での普通預金金利は、SBI証券との連携を行うことで年0.21%にアップし、楽天銀行のマネーブリッジとほぼ同等。

さらに、業界屈指のスムーズなUIを持つスマホアプリでは、目的別口座の作成や自動積立の設定も簡単にでき、貯蓄と投資の境界が限りなく曖昧に設計されています。

銀行としての基本機能も高水準で、ATM手数料や他行振込手数料の無料回数がステージ制でしっかり確保されているため、コスト面でも安心。

加えて、外貨預金や住宅ローンなど、将来の資産設計に必要な金融商品が揃っているのも強みです。

楽天銀行のようなポイント付与やキャンペーンは控えめですが、そのぶんサービス品質で勝負する真面目な銀行とも言えます。

「ネットバンクの“次の主力”を探している」という方にとって、住信SBIネット銀行は堅実で確かな選択肢となるでしょう。

自分の目的や使い方に合ったネット銀行を選ぶことが、長期的に見てもストレスなく使い続けるコツです。

住信SBIネット銀行の特徴やSBI証券と連携する方法やメリットに関する詳しい解説は、以下の記事をご参考ください。

楽天銀行やめた方がいい?【まとめ】理由や楽天経済圏おすすめしないケースは?

この記事では、楽天銀行について「やめた方がいいのか」という点に焦点を当て、その理由や口コミ、おすすめのケースなどを紹介しました。

結論として、楽天銀行は利用者によってメリットやデメリットが異なるため、一概に「やめた方がいい」とは言い切れません。

楽天銀行は、以前に比べて一部のサービス内容が変更され、「改悪された」と感じる方も増えています。

ただし、楽天経済圏のサービスを日常的に活用している方や、口座の使い方がシンプルな方にとっては、今でも十分に便利なネット銀行であることに変わりはありません。

一方で、ポイント還元や手数料無料回数の少なさに不満がある方、資産形成や振込・ATM利用が多い方は、より条件の良いネット銀行へ切り替えるのも有効な選択肢です。

大切なのは、「自分の使い方に合っているかどうか」を基準に判断すること。

無理に楽天銀行を使い続ける必要はありませんし、逆に不安をあおる声だけで口座を解約するのも避けたいところです。

この記事を参考に、あなたにとって本当に使いやすいネット銀行を見つけてみてください。

楽天銀行をやめたほうがいいと考える理由としては、まずサポート体制の不安定さが挙げられます。

電話サポートが充実していないため、問題や疑問が発生した際にスムーズに解決できない可能性があります。

また、楽天銀行の手数料が他の銀行に比べて高いという点もデメリットの一つです。

特にキャッシングや振込手数料など、利用頻度の高いサービスで負担が大きくなる可能性があります。

一方で、楽天銀行をおすすめするケースも存在します。まず、楽天グループの一員であるため、楽天ポイントの利用や楽天証券との連携など、総合的なサービスを利用する場合に便利です。

また、預金金利やATM利用料が他の銀行に比べてお得な点も魅力です。

特に楽天証券と銀行口座を一緒に作ることで貯金が増えるスピードが100倍になるという特典もあります。

口コミや評判については、利用者の意見が分かれています。

一部の利用者はサポート体制や手数料の高さに不満を持っている一方で、預金金利や便利なサービスに満足している声もあります。

楽天銀行を利用する際には、自身の利用目的や優先するポイントに合わせて判断することが重要です。

結論として、楽天銀行は利用者によって評価が分かれるサービスです。デメリットや不安要素がある一方で、お得な特典や便利なサービスも充実しています。

楽天銀行を利用するかどうかは、自身のニーズや優先順位によって判断し、よく考える必要があります。

楽天銀行やめた方がいい?よくある質問

- 楽天銀行-円預金金利および短期プライムレートの改定について(2024年8月23日) ↩︎

- 楽天銀行-円預金金利および短期プライムレートの改定について(2025年2月4日) ↩︎

- 楽天銀行よくある質問-ATM手数料無料回数は何回になりますか? ↩︎

- 楽天銀行-マネーブリッジ(銀行口座・証券口座連携サービス) ↩︎

- 住信SBIネット銀行-円普通預金(個人のお客さま) ↩︎

- イオン銀行-預金金利(定期預金・普通預金) ↩︎

- 楽天銀行-マネーブリッジ(銀行口座・証券口座連携サービス) ↩︎

- 楽天銀行-ご利用時間・システムメンテナンス ↩︎

- 楽天銀行-ハッピープログラム ↩︎

- 楽天銀行-SPU ↩︎

- 楽天銀行よくある質問-デビットカードを停止したあと、引き落としが発生することはありますか? ↩︎