サイト管理人

サイト管理人本記事では、au PAYポイント運用のメリット・デメリットを口コミ・評判を交えながら比較・解説して行きます。

また、実際の始め方やコツも図解付きで解説しているので、au Payポイント運用を利用するか?迷っている方は、ぜひご参考ください!

au PAYポイント運用は、au PAYの支払い等で貯めた「Pontaポイント」を運用することができる投資擬似体験サービスです。

ネオモバ等のようにポイントで株が購入できるわけではありませんが、Pontaポイントを増やすことも可能です

- auユーザー以外も利用できる!

- 元手0円で、カンタンに投資体験ができる!

- 増えたPontaポイントを買い物で使える!

- 証券口座の開設が不要

→ 手軽に始められる - 税金が「ほぼ」かからない

サイト管理人au PAYでの決済のお得さと合わせて、節約・資産運用の両面で画期的なサービスと言えます。

このように、メリットが豊富なau PAYポイント運用ですが、

- 今から始めるメリットは?

- 注意点・デメリットは?

- 手数料はかかる?

- 始め方・運用方法は?

など、様々な疑問があると思います。

そこで、本記事では、au PAYポイント運用とは何か?特徴やメリット・デメリット、また始め方や運用方法などを実際の画像付きで詳しく解説していきます。

利用している方の口コミや評判も気になるわ。

サイト管理人au PAYポイント運用の口コミや評判、また私自身の実績なども交えて解説していきますので、ご参考ください!

【au PAYポイント運用の口コミ】そもそもau PAYとは?

そもそも、au PAYってどんなサービスで、どんなポイントが貯まるんだっけ?

サイト管理人それでは簡単に、au PAYについて復習していきますね。

au PAY(読み方:エーユーペイ)は、店頭店舗やネットショップで、QRコード決済・請求書払いなどができる「スマホ決済」です。

au PAYは、KDDI株式会社が提供するサービスですが、auユーザーでなくても「誰でも」利用可能です。

| 利用者数 | 2,300万人超(2020年6月23日時点) |

|---|---|

| 支払い可能なもの | 街のお店オンラインストア請求書払い |

| 支払い方法 | 残高払い(要チャージ) |

| 還元率 | 0.5%〜13%(三太郎の日) |

| 出金 | 一部可能 |

| 送金 | 可能 |

| 登録店舗数 | 非公開 |

2020年5月にPontaと連携し、Pontaポイントが貯まる・使える様になり、利用者も急速に拡大、会員数が2,300万超(2020年6月時点)にまで増えている急成長中しました!

サイト管理人私自身も、キャンペーン等を活用し、多くのPontaポイント(旧au walletポイント)を貯めてます!

au PAYでは、ポイント運用できる以外に、以下の7点の特徴・メリットがあります。

- スマホさえあれば支払い可能

- お得なキャペーンが多い

- AMEXなど幅広いクレカチャージで二重取りが可能

- 入金したお金を出金可能

- 送金機能搭載

- 税金・公共料金払いが可能

- Pontaポイントが貯まる!使える!

スマホで、買い物や公共料金・税金の支払いできる「利便性」の他、お得なキャンペーンやポイント還元など「お得度」も高い点が特徴です。

サイト管理人本記事で解説する「ポイント運用」と合わせて、効率的な節約・資産運用が可能になります!

au PAYの還元率や特徴、メリット・デメリット、また他のスマホ決済との比較・解説は、以下をご参考ください。

au PAYポイント運用の口コミ/au PAYポイント運用とは?

サイト管理人

サイト管理人次に、本題のau PAYポイント運用について解説していきます。

au PAYポイント運用は、au PAYアプリ内でできる「Pontaポイントを使った投資疑似体験サービス」です。

疑似体験ということで、ポイントで実際に株式・投資信託の銘柄を選択・購入するわけではなく、ポイントの「追加・引き出し」を選ぶだけのカンタンな運用・内容です。

au PAYのアプリ内から気軽に投資の擬似体験を行えます!

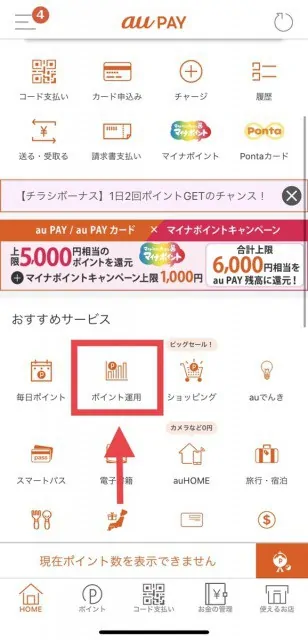

以下の画像は、au PAYアプリのトップページですが、「ポイント運用」をタップすれば、そこからポイント運用が始められます。

ポイントは、運用先の資産・為替によって変動し「増えたり減ったり」します。

ただし、ポイントが減ってしまってもPontaポイントが減るだけなので、お金がなくなることはなく、精神的なゆとりをもってできるサービスと言えます。

- Pontaポイントを使った疑似投投資体験サービス

- 投資と同じようにPontaポイントが増減する

- 引き出せばPontaポイントとして利用可能

- au IDさえあれば誰でもできる!(au以外もOK)

- 手数料無料!

au PAYポイント運用はPontaポイント・au Walletポイントが使える!

au PAYポイント運用に使える「Pontaポイント」です。

- au PAYの決済

- ローソンでの買い物

- ホットペッパー

- じゃらん

Pontaポイントは、au PAYの決済や、ローソンでの買い物、ホットペッパーやじゃらんなどのウェブサービスの利用など多方面で貯めることができるポイントなので、ポイント運用の原資もカンタンに集められます。

サイト管理人Pontaポイントが100ポイントあれば、利用できるサービスですので、とても気軽ですね!

au PAYポイント運用の仕組み

au PAYポイント運用は、au PAYアプリ内で運用に回すポイント数を決めて「追加」をすることで、Pontaポイントが運用ポイントに交換されます。

また、再度アプリ内で運用ポイント数を「引き出し」すると、再びPontaポイントとして手元に戻り、Pontaポイント加盟店やau PAYなどで使うことができます。

- 投資に回すポイントを「追加」

- Pontaポイントが運用ポイントに交換され「運用開始」

- 運用ポイントを引き出す

- 運用ポイントがPontaポイントになり手元に戻る

→ au PAYの決済やPontaポイント加盟店でポイント利用できる!

運用ポイントの状態の時は、次に解説するように、auアセットマネジメント社が運用する投資信託の価格に応じて、ポイントも変動する仕組みになっています。

サイト管理人連動する対象の投資信託の価格変動があれば、au PAYポイント運用の価格も変動します!

au PAYポイント運用のコツ:運用先・コース

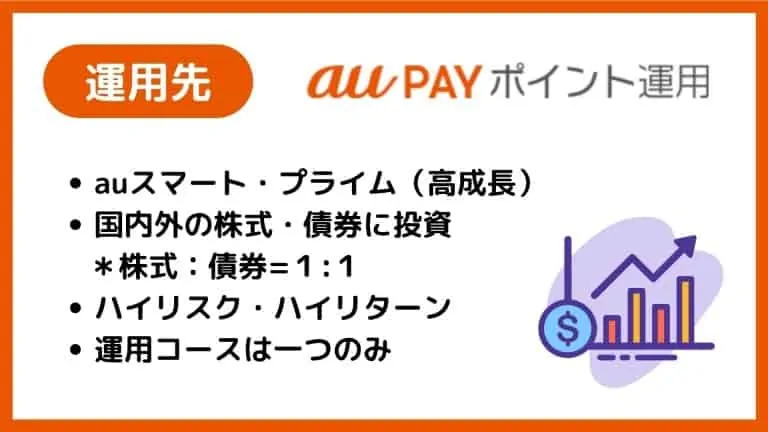

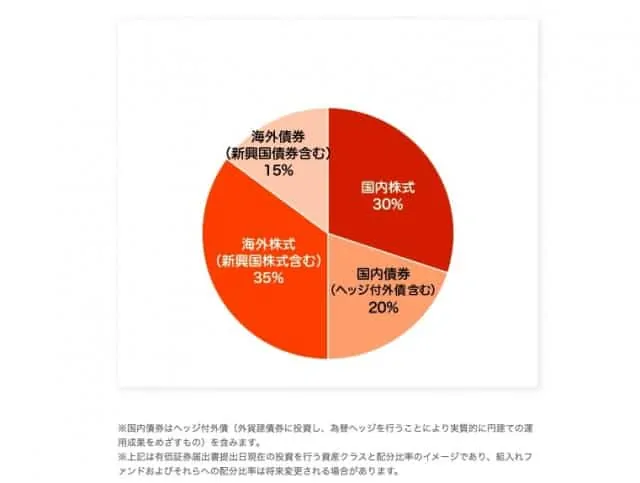

au PAYポイント運用の運用先(運用コース)は、auアセットマネジメント社が運用する投資信託「auスマート・プライム(高成長)」1択です。

この投資信託「auスマートプライム(高成長)」の価格の増減によって、au PAYポイント運用のポイント数も増減されるということになっています。

「auスマートプライム(高成長)」は、株式比率が「高め」であるため、最も値動きが激しい「ハイリスク・ハイリターン」の投資商品な点は頭に入れておきましょう。

サイト管理人銀行口座のお金などを利用して投資する場合は、やや尻込みしてしまいますが、Pontaポイントの運用になるので強気に攻められて良い面もあります!

au PAYポイント運用のコツ:運用スケジュール

au PAYポイント運用は、以下のような運用スケジュール・流れになっています。

- ポイント追加手続き

- 2営業日後運用開始(※)

- 翌営業日18:00以降にアプリへ反映

※ポイント追加日ではなく運用開始日の基準価格にて開始されます。

- 営業日13:00までに引き出し手続き

- 2営業日後ポイント確定

- 翌営業日13:00以降に反映

※ポイント引き出し手続き日ではなくポイント確定日の基準価格にて開始されます。

サイト管理人投資のタイミング・引き出すタイミングを理解したうえで、ポイント運用を行いましょう!

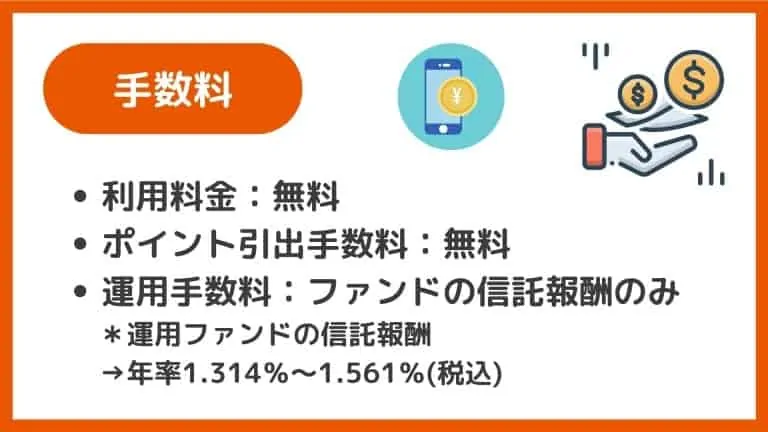

au PAYポイント運用の利用手数料は無料!

au PAYポイント運用の直接的な利用手数料は0円(無料)です。

運用元の投資信託「auスマート・プライム(高成長)」の信託報酬が間接的に発生しますが、直接的な手数料はありません。

| 項目 | 手数料 |

|---|---|

| 直接的な手数料 | 0円!無料! |

| 信託報酬 | 年率1.314%〜1.561%(税込)の範囲 |

Pontaポイント運用のように、ポイントを引き出す際に手数料を取るサービスもあるので、それらと比較すると、au PAYポイント運用は低コストで行えることになります。

サイト管理人手数料は、投資家への確実なマイナスリターンとなり、投資パフォーマンスを悪化させるので、余計な手数料がかからない「au PAYポイント運用」は良いですね!

au PAYポイント運用・投資の良い口コミ/メリットは?

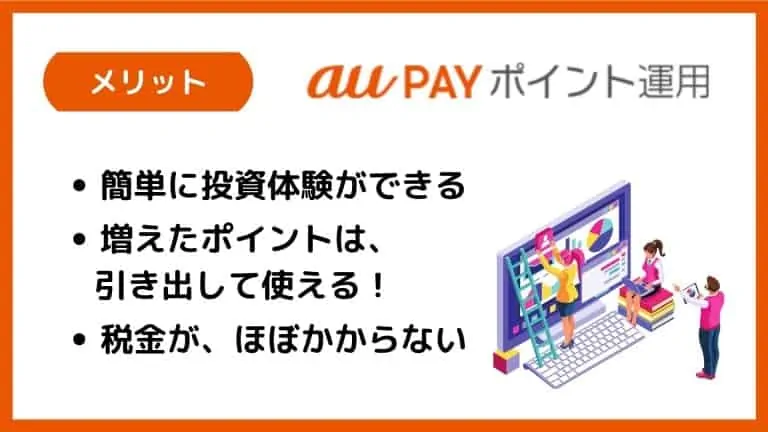

au PAYポイント運用のメリットは以下のようになります。

- カンタンに投資体験ができる

- 増えたポイントは引き出して使える

- 税金が「ほぼ」かからない

サイト管理人以下、各メリットについて解説していきます。

au PAYポイント運用の良い口コミ・メリット1:カンタンに投資体験ができる

au PAYポイント運用では、「au ID」と「Pontaポイント:100ポイント以上」があれば、誰でもカンタンに投資体験が始められます。

サイト管理人au IDは、auユーザー以外の方でも「誰でも」作れますので、ドコモやソフトバンク、格安SIMのユーザーでも参加登録が可能です!

au PAYポイント投資を始める際に、証券口座の開設は不要ですので、気軽に始めることができますし、運用手数料も一切かからないため、初心者の方でも気軽に資産運用の疑似体験ができることがメリットです。

- au IDとPontaポイント(100P以上)があれば、誰でも運用可能!

- au IDは誰でも作成できる!

- 証券口座の開設など不要!

au PAYポイント運用の良い口コミ・メリット2:増えたポイントは引き出して使える

au PAYポイント運用は、投資の疑似体験サービスですが、ポイントが増えたタイミングで引き出せば、運用前のポイントよりも多くのPontaポイントが手元に入ります。

もちろん、増えたポイントは、ショッピングなどでも利用できますから、節約にも繋げられるというわけです。

au PAYポイント運用の良い口コミ・メリット3:税金が「ほぼ」かからない

au PAYポイント運用で受ける運用益(増えた分のポイント)は一時所得に入るという考えが主流です。

ほとんどのポイントプログラムは、物品等の購買を起因として、売買等の目的物とは別の経済的利益を与えるという、法人から消費者への贈与契約であることから、一時所得となる。

引用元:国税庁-企業が提供するポイントプログラムの加入者(個人)に係る所得税の課税関係について

一時所得の計算方法は、下式のようになりますので、年間の利益が50万円を超えるまでは、税金はかかりません。

税金「ほぼ」かからないと『ほぼ』をつけたのは、au PAYポイント投資で50万円分の利益を得ることがあれば、確定申告して税金を支払う必要があるからです。

ただし、仮に30%の利益が出たとしても、50万円の利益を受けるには、運用ポイントが「160万P」ほどないと課税対象にはならないため、現実的にはほとんどの方が課税対象にはならないでしょう。

au PAYポイント運用の悪い口コミ・デメリットは?

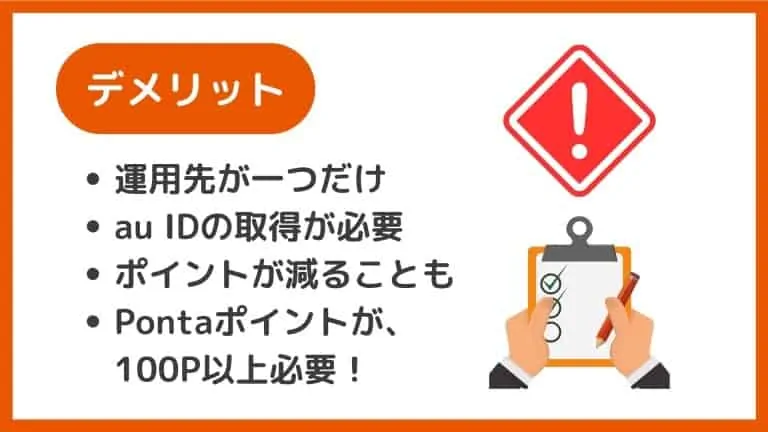

au PAYポイント運用のデメリットは以下のようになります。

- 運用先が一つだけ

- au ID取得者限定

- Pontaポイントが最低100P必要

- ポイントが減ることも

- 後出しジャンケン的な必勝法がない

- 信託報酬(実質負担)が高め

サイト管理人以下、各デメリット・注意点について解説していきます。

au PAYポイント運用の悪い口コミ・デメリット1:運用先が一つだけ

「運用先・コース」で解説したように、au PAYポイント運用の運用先は、auアセットマネジメント社が運用する投資信託「auスマート・プライム(高成長)」1択です。

楽天ポイント運用や、PayPayポイント運用など類似する疑似投資体験サービスでは、「アクティブ」「バランス」など複数パターンの運用があります。

一方、au PAYポイント運用では、運用先がリスク運用の1つの商品のみとなっているので、選択の余地はありません。

サイト管理人ポイント投資なので、リスクをとった運用を行いたい!という方は問題無いですが、安定志向の方は注意する必要があります。

au PAYポイント運用の悪い口コミ・デメリット2:au ID取得者限定

au PAYポイント運用は、au PAYアプリを利用して体験できるサービスなので、au IDの取得が必須です。

au IDは、auユーザーなら持っていますが、auユーザー以外の方は、新規で取得が必要です。

サイト管理人ID作成の手間はデメリットと言えますが、2〜3分でカンタンに作成できます。

au IDの取得方法・au PAYの始め方の詳細は、以下の記事をご参考ください。

au PAYポイント運用の悪い口コミ・デメリット3:Pontaポイントが最低100P必要

au PAYポイント運用を始めるには、Pontaポイントが「最低100P」必要です。

株や投資信託の購入時に「1ポイントから」利用可能なネオモバや楽天証券ポイント投資とは違うので、注意しましょう。

au PAYポイント運用の悪い口コミ・デメリット4:ポイントが減ることも

au PAYポイント運用は、ポイントを利用した投資の疑似体験サービスですが、他のポイント運用と同様、ポイントが減る可能性があります。

全ての投資に共通ですが、投資は「あくまで自己責任であり、リスクが伴う」点を忘れずにしましょう。

サイト管理人ただし、au PAYポイント運用は、原資がポイントで、現金や資産が減ることはないので、精神的なゆとりは大きいですね。

au PAYポイント運用の悪い口コミ・デメリット5:後出しじゃんけん的な必勝法・コツは無い

dポイント投資などで、よく聞く「後出しじゃんけん」的な必勝法・コツはありますか?

サイト管理人残念ながら、au PAYポイント運用は「後出しジャンケンの必勝法」は使えません。。

ポイント運用系のサービスで利益をあげる抜け穴があり、後出しジャンケン的に必勝法・コツが生まれることがありますが、au PAYポイント運用は「後出しジャンケンの必勝法」は使えません。

ちなみに、以前のdポイント投資では結果を見てから追加して、絶対にプラスにできるなんて方法もありましたが、今は封鎖されています。

au PAYポイント運用の悪い口コミ・デメリット6:信託報酬(実質負担)が高め

au PAYポイント運用は、他の運用系のサービスと同様、間接的な手数料として「運用元の投資信託の信託報酬」がかかります。信託報酬は「年率1.4%前後」となっており、自動的に運用ポイントから、年率換算で引かれています。

この信託報酬ですが、1%を超えるファンドは少ないため、やや割高と言えます。

ただし、Pontaポイント運用やおつり投資「トラノコ」のように、信託報酬以外にも手数料を取る投資サービスがあるので、トータルコストを考えると、au PAYポイント運用の手数料は、相対的に割安です。

【au PAYポイント運用の口コミ・評判】他ポイント運用との比較

サイト管理人次に、ネオモバやフロッギー、楽天ポイント投資、PayPayポイント運用など、他のポイント投資との違いを比較・解説していきます。

まず、ポイント投資サービスには、ネオモバのように、ポイントで実際に株の購入できる「ポイント投資型」と、dポイント投資のように、ポイントをポイントのまま運用する「ポイント運用型」の2種類があります。

| 項目 | 内容 | 具体的なサービス | 利用可能なポイント |

|---|---|---|---|

| ポイント投資型 | ポイントで現物株・投資信託が買える 購入商品を売却すれば「現金」になる | ネオモバ、楽天ポイント投資、 日興フロッギーなど | Tポイント、 楽天ポイント、 dポイントなど |

| ポイント運用型 | ポイントのまま運用する ポイントとして引き出す | au PAYポイント運用、 PayPayポイント運用、 dポイント投資など | Pontaポイント、 PayPayポイント、 dポイントなど |

将来的に、ポイントを現金化したいなら「ポイント投資」系サービス、ポイントをポイントのまま引き出したいなら「ポイント運用」系を選びましょう。

以下、ポイント投資・ポイント運用のサービスの特徴を比較していきます。

| サービス | 証券会社 | 利用可能な ポイント | 現金化の可否 | 利用可能な 投資商品 | 特徴 |

|---|---|---|---|---|---|

| ネオモバ | SBIネオモバイル証券 | Tポイント | 可◎ | 日本株 | 月額制の料金体型 毎月200ポイント貰える 1株からIPOも |

| フロッギー | SMBC日興証券 | dポイント | 可◎ | 日本株 | 買付手数料無料 期間限定ポイントも使える |

| LINEポイント投資 | LINE証券 | LINEポイント | 可◎ | 国内株 投資信託 | 単元株の場合、買付手数料無料 単元未満株の場合、手数料がやや割高 |

| 楽天ポイント投資 | 楽天証券 | 楽天ポイント | 可◎ | 日本株 投資信託 | 投資信託は100Pから 日本株は100株単位での購入が必要 投信の保有金額が応じて、 毎月ポイントが貰える |

| Tポイント投資 | SBI証券 | Tポイント | 可◎ | 投資信託 | 投資信託は100Pから 投信の保有金額が応じて、 毎月ポイントが貰える |

| au PAYポイント運用 | 口座開設の必要なし | Pontaポイント | 不可× | auアセットマネジメントの 投資信託 | 手数料は投資信託の信託報酬のみ 運用コースは一つだけ |

| PayPay ボーナス運用 | PayPay証券 | PayPayポイント | 不可× | ETF | 手数料無料 2種類の運用コース |

| dポイント投資 | NTTドコモ | dポイント | 不可× | 投資信託など *お金のデザインが設定・運用 | 手数料無料 7種類の運用コース |

まず、大きく違う点は、ポイントの現金化の有無です。

PayPayポイント運用・dポイント投資の場合、ポイントをポイントのまま運用する投資擬似サービスですが、他の投資サービスは、ポイントで実際に株や投資信託の購入が行えます。

- PayPayポイント運用・dポイント投資は、ポイントをポイントのまま運用。

- ネオモバ・フロッギー・楽天証券・LINE証券は、ポイントを現金化して、投資商品の購入が可能。

→ 投資商品売却後は、現金になる。

基本的には、普段の生活で貯まり易いポイントで、一部(または全て)を投資に回すのが良いですが、投資できる金融商品(株、または投資信託)が違う点にも注意が必要です。

例えば、少額・ポイントで株式投資を行うのであれば、ネオモバまたは日興フロッギーが選択肢になります。

参考:【ネオモバ vs フロッギー比較】どっちがオススメ?手数料やポイント、取引方法など比較

投資信託の運用であれば、楽天証券またはSBI証券を利用するのがオススメです。

ポイント投資の選び方や詳しい比較、おすすめなどの詳細・解説は、以下の記事をご参考ください。

au PAYポイント運用の口コミは?増えない評判は?

au PAYポイント運用を行う前に、利用している方の評判・口コミも知りたいわ。

サイト管理人では、au PAYポイント運用の口コミ・評判をみてみましょう。

口コミにはポジティブなもの・ネガティブなもの両面がみられますが、両者を知ることでau PAYポイント運用の性質をより詳しく把握できます!

次に、au PAYポイント運用の口コミ・評判をTwitterからピックアップしていきます。

au PAYポイント運用の悪い口コミ・評判1:追加・引き出しのタイミングが遅い

au PAYポイント運用の引き出しのタイミングが遅いという声が多数上がっています。

サイト管理人確かに、2〜3営業日かかってしまうのデメリットと言えますね。

PayPayポイント運用などは即時で引き落としができるので、au PAYポイント運用の今後の改善に期待したいです!

au PAYポイント運用の良い口コミ・評判1:ポイントが増えてる!

au PAYポイント運用を始めてから徐々にポイントが増えているという嬉しい声が多く上がっています。

コロナの影響もあり株価も大きく揺れている中、好調な運用が続いているようですね。

au PAYポイント運用の良い口コミ・評判2:初心者でもできる!

au PAYポイント運用は、証券口座なしで、au PAYアプリだけででできるため、初心者の方でも特に抵抗感なく始められるという内容の口コミも上がっていました。

手軽と感じる方も多いようですね。

Pontaポイントを使うことが少ないから運用に入れてみたという方も。

au PAYアプリ内で完結していることも良いポイントになっているようですね。

au PAYポイント運用の良い口コミ・評判3:元手がなくリスクなしが嬉しい!

au PAYポイント運用は、ポイントを使って運用をする方式なので、実質タダ!リスクがないし、増えていくのは嬉しい!といった声も上がっていました。

人によって使い方が違うようですが、ポイントをうまく利用すれば大きな節約にも繋がりそうですね!

au PAYポイント運用の口コミ・評判【まとめ】

ここまで紹介してきたau PAY運用の口コミ・評判をまとめると、以下のようになります。

| 悪い 口コミ・評判 | 追加・引き出しのタイミングが遅い |

|---|---|

| 良い 口コミ・評判 | ポイントが増えてる! 初心者でもできる! 元手がなくリスクなしが嬉しい! |

追加・引き出しに2〜3営業日かかってしまう圧倒的なデメリットがあるものの、ポイントを使うことで、リスクなく、初心者でも手軽に運用ができるところがウケているようでした。

またコロナ禍にもかかわらず、運用がうまくいっている方が多い印象です。

【図解】au PAYポイント運用の始め方・コツ・引き出しタイミング

サイト管理人

サイト管理人最後に、au PAYポイント運用の始め方を解説していきます。

au PAYポイント運用は、au PAYアプリをインストールしている人であれば、誰でもスグに始められます。

実際の手順・流れは、以下のようになっています。

- Pontaポイントを集める

- au PAYポイント運用の初期設定

- au PAYポイントを追加する

サイト管理人以下、各ステップについて解説していきます。

初めに、au PAYポイント運用の原資「Pontaポイント」を集めます。

集める方法は「au PAY」を利用したり、リクルートカードなど高還元クレカで買い物するなどです。

Pontaポイントとau PAYを連携する事で、au PAY以外で貯めたPontaポイントも統合して使えるようになります。

Pontaポイントが100P以上貯まったら、運用がスタートできます!

まず、au PAYアプリ「ホーム>ポイント運用」をタップ。

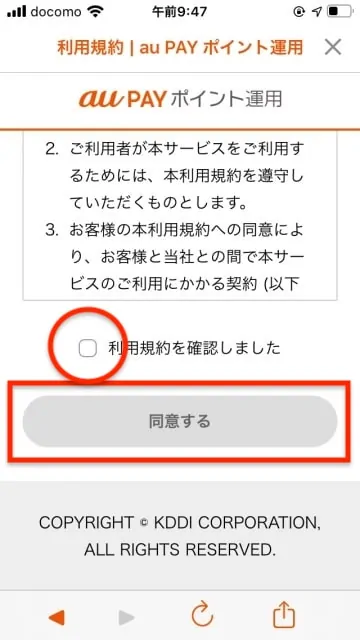

ポイント運用をタップすると、以下の画面のような説明ページに遷移するので、「au PAYポイント運用を始める」をタップしましょう。

次は、利用規約への同意です。チェックボックスを入れて、ボタンをタップすれば、au PAYポイント運用が始められます。

規約に同意すると、下図のような、操作説明画面へ遷移します。

ポイントの追加方法などをデモンストレーション解説してくれます。

利用規約の同意など「初期設定」が完了したら、いよいよ「ポイントを追加」して、運用を開始します。

上記は、ポイント運用のホーム画面ですが、初期は「0ポイント」になっています。

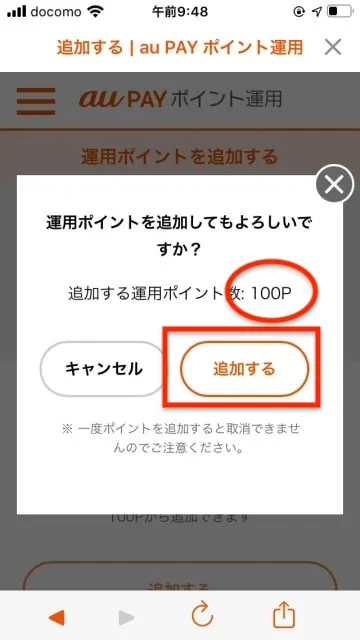

この画面から下方にスクロールすると、「追加する」ボタンが現れますので、こちらをタップして、ポイント運用に利用したいポイント数を追加します。

今回は、最低投資単位の「100P」を追加してみます。

追加が完了すると、以下のように、Pontaポイントが運用ポイントへ変わります。

これで完了!引き出したいときは「引き出す」ボタンから、同様の操作でポイントを引き出せます。

au PAYポイント運用の口コミ【まとめ】デメリットは?

au PAYポイント運用は、Pontaポイントが100ポイントでもあれば運用ができる手軽な投資の疑似体験サービスです。

- カンタンに投資体験ができる

- 増えたポイントは引き出して使える

- 税金が「ほぼ」かからない

実際の評判も良いので、Pontaポイントを持っている方は、投資の勉強・体験がてら運用を始めてみるのも良いでしょう。