eMAXIS Slim国内債券インデックスは、国内債券市場への投資を目的としたインデックスファンドです。

信託報酬0.14%(税込)は、国内最安の手数料で、日本の国際・社債などに分散投資が行えます。

eMAXIS Slim国内債券インデックスの評判は?

eMAXIS Slim国内債券インデックスとは、国内債券市場への投資を目的としたインデックスファンドです。

国債、地方債、社債等、約9,000銘柄から構成されるNOMURA-BPI総合指数をベンチマークしています。

eMAXIS Slim国内債券インデックスのファンド構成(ポートフォリオ・債券比率)

以下の表は、本ファンドに組み入れられている債券の種類別の構成比です。表からわかるように、国債の構成比が8割程度と大部分を占めています。

| 種類 | 比率 |

|---|---|

| 国債 | 83.03% |

| 地方債 | 6.19% |

| 事業債 | 5.45% |

| 政府保証債 | 2.83% |

| その他 | 2.31% |

また、下表は、構成債券の格付け比率です。A格(A+、A、A-、A1、A2、A3)以上が、全体の80%以上を占めています。信用格付けは、S&P社やムーディーズ社などの格付けの最も低いものを利用しているようです。

| 格付け | 比率 |

|---|---|

| AAA | 1.23% |

| AA | 1.45% |

| A | 96.91% |

| BBB | 0.05% |

| BB | 0.18% |

最後に、本ファンドの構成債券の平均値(ポートフォリオ特性)をまとめます。

債券の平均残存期間が10年程度となっており、直接利回りは1%程度となっています。

| 項目 | 内容 |

|---|---|

| 平均修正デュレーション | 8.79年 |

| 最終利回り | 0.14% |

| 直接利回り | 0.96% |

| 残存期間 | 9.67年 |

デュレーションとは、金利変動に対する債券価格の反応の大きさ(リスクの大きさ)を表したものです(長いほど債券価格の反応は大きくなる)。

最終利回りとは、満期まで保有した場合の債券購入日から償還日までに得る利息などの合計額が、投資元本に対してどれくらいになるかを表す指標(1年当り)です。

eMAXIS Slim国内債券インデックスの分配金・パフォーマンス【実績・利回り】

本ファンドの決算は年1回(4月)行われます。これまで分配金の発生はありません。

サイト管理人

サイト管理人分配金が出てしまうと、分配金への課税分(約20%)投資パフォーマンスが悪化するので、ファンド内への再投資が、我々ファンド購入者には嬉しいですね。

長期投資を行う場合、効率的な資産運用のため、分配金が出た場合でもファンドへ再投資することが重要です。

SBI証券など証券会社の注文時に「分配金再投資コース」を選ぶことで、自動再投資ができます。

また、これまでの本ファンドのパフォーマンスは、以下のようになっています。

設定以来あまり期間がたっていませんが、過去のパフォーマンスは、母体ファンド(マザーファンド)が同じeMAXIS国内債券インデックスが参考になるかもしれません。

| 期間(直近) | ファンド | ベンチマーク |

|---|---|---|

| 1ヶ月 | -0.1% | -0.1% |

| 3ヶ月 | -0.6% | -0.5% |

| 6ヶ月 | 0.0% | 0.1% |

| 過去1年 | -0.1% | 0.0% |

| 過去3年 | 1.4% | 1.9% |

| 設定来 | 0.06% | 0.08% |

ちなみに、本ファンドのパフォーマンスがベンチマークよりも悪い理由のは、ファンドの成績が手数料(信託報酬)を差し引いた後の結果とベンチマークを比較しているためと考えられます。

サイト管理人手数料の大事さがわかりますね。

eMAXIS Slim国内債券インデックスはNISA・iDeCoで運用は可能?

本ファンドは、2018年1月からスタートした新たな小額非課税制度「つみたてNISA」では運用できません。

ただし、個人型確定拠出年金(iDeCo)では、運用が行えます。

SBI証券iDeCoのセレクトプランを活用することで、本ファンドが購入できます。

- 運用益が非課税

- 掛金が全額所得控除

- 年金受給時の税制優遇

一般NISA・つみたてNISAと同様、運用益が非課税になるのはもちろんのこと、掛け金分が全額所得税になるメリットがあります。

年金給付まで資金を回収できないデメリットはありますが、税制面でNISAよりも絶大な優遇を受けることができます。

| 項目 | つみたてNISA | iDeCo |

|---|---|---|

| 対象者 | 20歳以上の日本人 | 20〜60歳の日本人 |

| 利用限度額 (年間) | 積立:40万円 現行:120万円 | サラリーマン、自営業など 立場によって異なる (年14.4万〜81.6万円) |

| 非課税期間 | 積立:5年 現行:20年 | 60歳まで |

| 税制優遇 | 譲渡益非課税 受取時非課税 | 譲渡益非課税 掛け金非課税 ⇒ 所得・住民税軽減 受取時課税 ⇒ 退職所得控除等が適用され軽減 |

eMAXIS Slim国内債券インデックスの手数料・実質コスト・即売りは?

次に、eMAXIS Slimバランス(8資産均等型)の手数料や実質コストは安いか?高いか?

他のバランスファンドとの違いを比較しながら紹介・解説していきます。

eMAXIS Slim国内債券インデックスの購入手数料・信託報酬

本ファンドの購入手数料および売却時の手数料は、いずれも無料です。

また、ファンド保有時にかかる手数料「信託報酬」は、年率0.12%(税抜)と国内債券市場への投資を目的とした投資信託として、最安となっています。

| 項目 | 手数料が発生する タイミング | 手数料(税抜) |

|---|---|---|

| 購入手数料 | ファンド購入時 | 無料 |

| 信託財産留保額 | ファンド売却時 | 無料 |

| 信託報酬 | ファンド保有時 | 年率0.12% 純資産総額500億円以上:0.115% 純資産総額1,000億円以上:0.110% |

また、eMAXIS Slimシリーズのファンドは、純資産総額が500億円、1,000億円を超えるとそれぞれ信託報酬が0.005%、0.01%引き下げられます。つまり、本ファンドの場合、純資産総額が越えた部分の信託報酬は0.115%、0.110%とそれぞれなります。

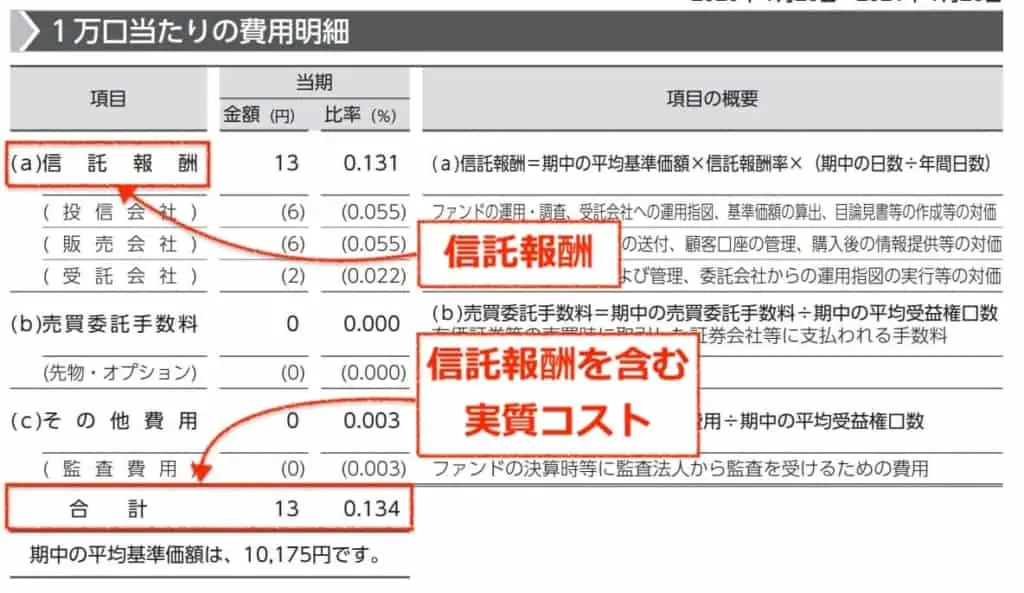

eMAXIS Slim国内債券インデックスの実質コスト

売買委託手数料や有価証券取引税、保管費用などを含めた実質コストは「0.134%」となっており、信託報酬以外の売買委託手数料・有価証券取引税などの余分なコストが、ほぼありません。

以下の図は、運用報告書に記載されている「一万口当たりの費用明細」です。

国内債券ファンドの比較

本ファンドの特徴は、超低コストで日本の債券市場へ投資ができるという点です。

以下の「国内債券を投資対象とするファンドの手数料を比較した表」をみると分かるように、本ファンドが、iFree日本債券インデックスと並び、最安コストとなっています。

コストを投資家への確実なマイナスリターンとなるため、コストの安い商品を選ぶことが重要です。

ただし、iFree日本債券インデックスは、10年国債利回りが1%以上になった時、信託報酬0.22%になるので、その場合は、本ファンドやニッセイ国内債券インデックスファンド等が良いかもしれません。

| ファンド名 | 信託報酬 |

|---|---|

| eMAXIS Slim国内債券インデックス | 0.139% |

| iFree日本債券インデックス | 0.139% |

| ニッセイ国内債券インデックスファンド | 0.139% |

| たわらノーロード国内債券 | 0.15% |

| 三井住友・日本債券インデックスファンド | 0.16% |

eMAXIS Slim国内債券インデックスの評判・評価【まとめ】即売りは?

本ファンドのデータをまとめると、以下のようになっています。

なんといっても、最大の特徴は手数料の安さ!

年率0.12%と超低コストで、日本の国債や地方債、社債などに分散投資を行うことができます。

- ベンチマーク:NOMURA-BPI総合

- 購入手数料:無料

- 信託報酬(税抜):年率0.14%(実質コスト:初回決算待ち)

- 売買単位:1万円から1円単位

- 決算:年1回(4月25日、休日の場合、翌営業日)

- 償還日:無期限(設定日:2017年2月27日)

- 信託財産留保額:無し

また、三菱UFJアセットマネジメント(旧三菱UFJ国際投信)から出ている純資産の推移をみると、下図のように右肩あがりで推移しているため、順調にファンドへ資産が入ってきていることがわかります。

サイト管理人

サイト管理人ファンドの純資産が減る(資金が流出する)場合、不安定な運用となってしまうので、現在の純資産は極めて健全な推移と言えます。

心配であれば、将来の純資産総額の推移も見ておきましょう。

【要チェック】eMAXIS Slim国内債券のお得な購入方法は?

eMAXIS MAXIS Slim国内債券は、SBI証券や楽天証券、auカブコム証券、GMOクリック証券などのネット証券から購入可能ですが、

結論から言うと、

- ポイント還元が高い「SBI証券」がお得!

- 【例外】自動積立を行うなら「楽天証券」がお得!

サイト管理人以下、詳しく解説していきます。

ポイント還元が高い「SBI証券」がお得

購入手数料は無料なので、どこで本ファンドを購入しても差がつきません。しかし、各ネット証券で行われている「ポイント還元プログラム」の違いがあります。

ポイント還元プログラムとは、投資信託(ファンド)の保有額に応じてポイント還元されるサービスです。

ポイントは、現金や電子マネーへの交換、またファンドの購入に利用可能なため、ポイント還元率の高いネット証券で、お得にファンドを保有することができます。

以下の表は、ネット証券のポイントプログラムの比較を行ったものです。結論から言うと、SBI証券の投信マイレージが還元率が良く利便性が高いと言えます。

| 証券会社 | 還元率 | 特徴 |

|---|---|---|

| SBI証券 | 年率0.1% (最大:年率0.24%) | 保有額1,000万円以上で還元率2倍 一部ファンドは年率0.05%の還元率 |

| SMBC日興証券 | キャンペーンで ANAマイルやdポイント | ANA:最大6万マイルdポイント:最大1万pt⇒ キャンペーン詳細 |

| 楽天証券 | 残高10万円毎に月4ポイント (最大:年率0.048%) | ポイント除外ファンドが少ない 還元率は少ない |

| マネックス証券 | 月平均保有額の年率0.08% (最大:年率0.08%) | 低コストのインデックスファンドはポイント除外 |

| auカブコム証券 | 月平均保有額100万円につき 1ポイント (最大:年率0.24%) | 月平均保有額が3000万円以上でポイント2倍 多数のポイント集計除外ファンド |

低コストインデックスファンドの場合、auカブコム証券・マネックス証券はほぼ全ての商品がポイント付与対象外となるので候補から外れます。

また、楽天証券は還元率が最大0.048%と低いので、SBI証券(ポイント還元率:0.05%〜0.20%)での購入・保有がお得になります。

また、SBI証券はポイント還元プログラムで付与される「Tポイント」を投資信託の購入に充てられ事も可能です。

毎月自動積立を設定するなら「楽天証券」もお得

毎月の自動積立を設定するならSBI証券よりも楽天証券の方がお得です。

その理由は、楽天証券の場合、自動積立の決済手段に「楽天カード」を利用することで、積立額(支払い額)の1%分がポイント還元されるためです。

自動積立とは、毎月の決まった日(例:月末・毎月12日など)に自動で決まった額を買付するサービスです。銘柄(投資信託)・積立日・積立金額の3つを最初に決めれば、あとは自動で毎月定額の買い付けが行われます。

楽天証券の取引や楽天カードで貯めた貯めた楽天ポイントは、楽天市場でのお買い物や楽天サービスの決済に1pt → 1円として利用できるため、楽天カードで積立ことで無条件で1%分の投資利益を得ることができます。

また、楽天ポイントは、楽天市場での買い物だけでなく、投資信託の購入にも利用することができるので、積立の楽天カード決済で貯まったポイントを投信の再投資に当てることで、さらに運用効率を上げることができます。

本サイトでの楽天証券の最新キャンペーンの解説は、以下をご参考ください。