サイト管理人

サイト管理人本記事では、楽天証券「楽天カード投信積立」の特徴やメリット、注意点・デメリット等を私が2年間利用した経験をもとに解説していきます!

他の方の口コミや評判、また実際の設定方法や始め方も解説していきますので、これから始めるか迷っている方は、ぜひご参考ください。

楽天証券では、楽天カード決済で積み立て金額の最大1%の楽天ポイントを貰いながら「投資信託の積立」が行えます。

貰った楽天ポイントは、楽天市場などでのショッピングだけでなく、投資信託の購入(再投資)にも利用できます。

- 積立額(カード決済額)の最大1%分をポイント付与

- 進呈ポイントは、楽天サービス・投資信託の購入に使える

サイト管理人誰でも「確実に最大1%」の利益が出せる上、その利益(ポイント)を投資信託の購入できる画期的なサービスなので、私自身も利用しています!

この仕組みを利用して、最大1%分の利益(ポイント)を投資信託の購入(再投資)に充てれば、他の証券会社では実現できない超効率的な資産運用が行えます。

そのため、投資信託の積立投資で中長期の資産形成を行う方、つみたてNISAを利用する方にオススメの投信積立サービスです。

以下の方に、特にオススメ!

- 投資信託の「積み立て」で資産運用を行う方

- つみたてNISAを利用する方

このようにメリットの大きい「楽天カード投信積立」ですが、

- 今から始めるメリットは?

- 注意点・デメリットは?

- やり方・設定方法は難しい?

など、様々な疑問があると思います。

そこで、本記事では、楽天証券の「楽天カード投信積立サービス」の特徴やメリット、利用上の注意点・デメリット等を徹底解説していきます。

また「実際のやり方(設定方法や投資の手順)やポイント獲得までの流れ」を図解を交えて、わかりやすく解説していきます。

実際に利用している方の口コミ・評判も知りたいわ!

サイト管理人良い口コミ・悪い口コミの比較、また注意点も詳しく解説して行くので安心して下さい!

楽天証券クレジット決済のデメリットは?

楽天カードで投信積立したら「ポイントが貯まる」って、かなり夢物語な感じしてならないんだけど、注意点やデメリットはありますか?

サイト管理人大きなデメリットは無いのだけど、利用上の注意点や抑えておきたいポイントがあるから、それらを解説して行くね!

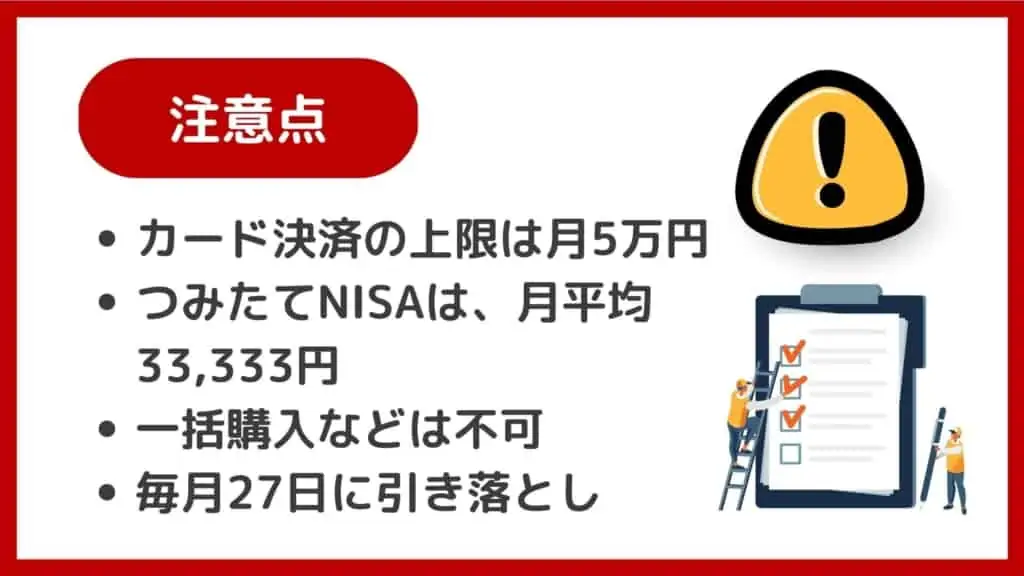

楽天カード決済での投資信託の積立を行う上で、「主な注意点」また「考え得るデメリット」は、以下の5点があります。

- 楽天カード決済の上限は「月5万円」

- つみたてNISAの場合、月平均33,333円

- 毎月の自動積立のみ利用可能

→ スポット購入(一括購入)等は不可 - 楽天証券・楽天カードの登録名義が一致する事

- 毎月27日に引き落とし

楽天証券クレジット決済のデメリット1:毎月の自動積立のみ利用可能

楽天カード決済での投資信託の買付・注文は、積立注文のみです。

スポット購入や一括購入など、別の注文方法には対応していません。

自分の好きなタイミングで買えないって事?

サイト管理人その通り「スポット注文・購入(一括購入)」のような、自分のタイミングでの購入はできなくて、毎月「1日」に投資信託の買付が自動で行われます!

- 楽天カード決済の投信購入は「積立注文」のみ

→別の注文方法には非対応 - 一度設定すると、毎月「1日」に買付される

自分のタイミングで購入できない点は「デメリット」と感じる方もいるかもしれませんが、投資の王道『ドルコスト平均法』が自動で実践できるため、中長期での資産形成が目的の方は、むしろメリットと言えます!

ドルコスト平均法とは、毎月定額ずつ金融商品(投資信託など)を購入し、金融資産の購入価格を平均化する購入方法で、以下のような特徴・メリットがあります。

- 毎月定額買付で時間分散

- 下落時は多く購入できる

- 上昇時は少額の購入で済む

相場の予想なんて、投資のプロでも難しいのだから、ドルコスト平均法で「コツコツ」積立するのが良さそうね!

サイト管理人その通りですね!

また、毎月自動積立は、一度設定すれば、その後の投資の手間を省ける点も魅力の一つですね!

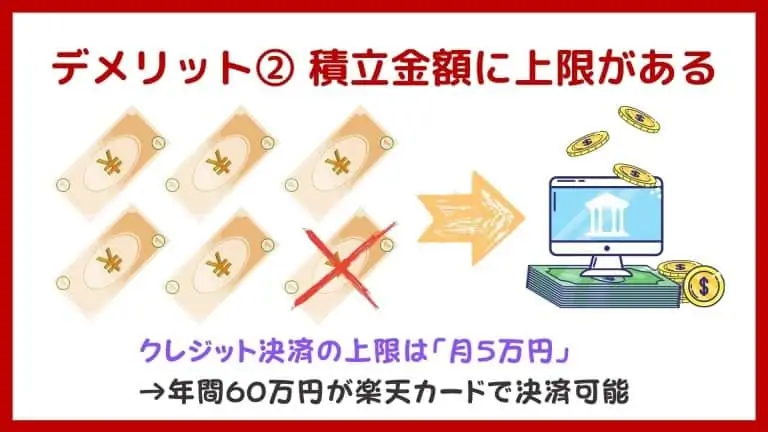

楽天証券クレジット決済のデメリット2:楽天カード決済による積立上限額は月5万円

楽天カード決済での「積立設定可能額」は、毎月100円〜50,000円です。

つまり、楽天カード決済を利用した投資信託の積立金額の上限は「毎月5万円」となり、付与ポイントは最大500ポイントになります。

- 楽天カード積立の上限は「毎月5万円まで」

- 年間最大60万円(5万円×12ヶ月)

→ 付与ポイントは最大6,000ポイント(上限)

付与ポイントは「毎月500ポイント」が上限なんですね。

サイト管理人その通り、投信積立のカード決済を上限の5万円(毎月)に設定すれば、月に500円相当、年間6,000円相当の楽天ポイントが貯まります!

楽天証券クレジット決済のデメリット3:つみたてNISA利用の積立額に注意

サイト管理人

サイト管理人つみたてNISAを利用して、楽天カード投信積立を行う方は「毎月の積立金額」に注意しましょう。

楽天カード投信積立を毎月の積立上限額「5万円」で積立投資を行った場合、年間の積立額は「60万円」になります。

一方、つみたてNISAの毎年の投資枠は「40万円」となるため、楽天カードでの投信積立を「上限5万円」に設定すると、つみたてNISAの投資枠をオーバーしてしまいます。

- つみたてNISAの投資枠は「年間40万円」

- 楽天カード決済での毎月の積立上限額「5万円」で積立を行ってしまうと、投資枠をオーバーしてしまう。

- つみたてNISAの場合、毎月「33,333円」

サイト管理人つみたてNISAの投資枠、年間40万円を12(ヶ月)で割ると、月平均33,333円の積立で上限内で「楽天カードでの投信積立」が行えます。

「特徴・メリット」の部分でも解説したように、楽天ポイントで投資信託の購入も可能なので、毎月の積立額を「33,000円」など”キリ”の良い数字にして、残りの投資枠は、ポイントで買付しても良いでしょう。

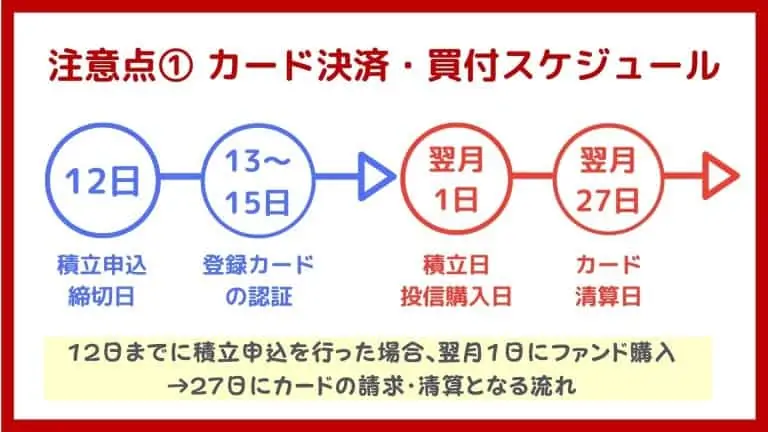

楽天証券クレジット決済のデメリット4:カード決済日・投信買付日・支払日に注意

楽天カード投信積立のスケジュール(カード決済 → 積立ファンドの購入 → カード支払い)を確認しておきましょう。

- 楽天カード投信積立の設定

- 毎月13日〜15日にカード決済

- 翌月1日に積立ファンドの購入

- 翌月27日のカード引き落としに計上

サイト管理人カード決済やファンド積立のスケジュール感に慣れてくるまでは、カードの高額決済に驚きますね!

えっ!どういう事?

サイト管理人楽天カードで投信積立した事を忘れていると、楽天カード利用明細に出てくる高額決済に驚いてしまう事があるんだ。。

楽天カード投信積立の設定方法やカード決済、積立ファンドの購入・買付までの流れ・手順の詳細は、以下をご参考ください。

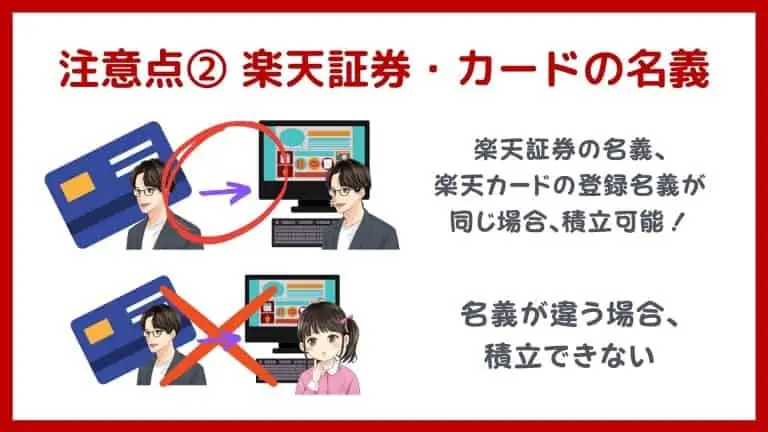

楽天証券クレジット決済のデメリット5:楽天証券・楽天カードの登録名義が一致する事

楽天カード決済での投信積立を行う場合、「楽天証券の口座名義」と「楽天カードの名義」が一致しているか?どうか?にも注意しましょう。

ご利用できるカードは楽天証券と楽天カードに登録している名義が一致しているものに限ります。

※同字の小文字は大文字に自動変換され同一とします。(例:ァ→ア、ョ→ヨ)濁音、半濁音の相違の場合はエラーになるためご注意ください。

引用元:楽天証券-楽天カードクレジット決済で投信積立ができる!

楽天証券クレジット決済のデメリット6:毎月27日引き落とし!リボ変更は不可!

楽天カードでの投信積立は、他のカードでのショッピングと同様に、毎月「27日」が支払日となっています。

ただし、他のショッピングと違う点は「リボ払い」が出来ない点です。

- 楽天カード(クレジット決済)での投信積立は「一括払い」のみ

- リボ払いは不可。

以下の図は、楽天カードの明細ですが「投信積立(楽天証券)」の場合、「リボへ変更する」という選択肢がありません。

サイト管理人

サイト管理人支払いを先延ばしせずに済むため、リボに変更できない点はメリットと言えそうでね。

楽天証券クレジット決済のポイント:一般・特定口座・NISA・つみたてNISAで利用可能

サイト管理人楽天カード投信積立は、特定口座・一般口座・NISA・つみたてNISA、全ての口座で設定可能です!

注意点では無いですが、覚えておくと良いのが「楽天カード投信積立」は、特定口座・一般口座・NISA・つみたてNISA、どの口座でも利用可能である点です。

| 特定口座 | 損益通算・確定申告などの手間が無為。 |

|---|---|

| 一般口座 | 損益通算・確定申告を自分で行う。 |

| NISA口座 | 投資益が非課税。年間投資枠120万円 |

| つみたてNISA口座 | 投資益が非課税。年間投資枠40万円 |

NISA・つみたてNISA

NISA・つみたてNISAは、投資利益に課せられる税金「約20%」が非課税になる、お得な制度です。

例えば、投資で「10万円」の利益が出た場合、通常「約2万円」が税金で引かれて手元には「約8万円」の利益しか残りませんが、NISA口座で運用すれば「10万円」が、そのまま貰えます。

使わない手はない「お得な制度」ですね!

でも、NISA・つみたてNISAはどちらが良いのですか?

サイト管理人10年単位の長期投資を考えているのであれば「つみたてNISA」がオススメです!

一般NISAとつみたてNISAの主要な違いは「非課税期間」と「年間の非課税枠(投資限度額)」です。

非課税期間は、一般NISAが5年であるのに対し、積立NISAは20年間も非課税メリットを受けられます。

| 項目 | 積立NISA | 現行NISA |

|---|---|---|

| 対象者 | 20歳以上(日本人) | 20歳以上(日本人) |

| 利用限度額 | 年間40万円 | 年間120万円 |

| 非課税期間 | 20年 | 5年 |

| 運用できる商品 | 金融庁が認める投資信託・ETF | 国内外の個別株・ETF・REIT、および投資信託 |

つみたてNISAは「非課税期間が長い」代わりに、年間の投資枠が少ないのね。

サイト管理人その通り、ただし、つみたてNISAは20年間の非課税期間があるので、長期積立投資にはピッタリですよ!

特定口座と一般口座

サイト管理人NISA・つみたてNISAを利用しない場合は、特定口座で投信積立を行うのがオススメです!

特定口座とは、売買内容の記録・損益の計算を証券会社が、我々投資家に代わって行ってくれる口座のことです。

源泉徴収ありを選択すれば、証券会社が売買記録に基づき納税を行ってくれるため、我々口座を使う投資家は確定申告を不要とすることが可能です。

- 売買記録・損益通算を証券会社が行ってくれる

- 「源泉徴収あり」の選択で確定申告も不要に!

逆に、一般口座は、上記事項を全て自分でやる必要があるため、手間がかかります。

サイト管理人自分に合うほうを選べば良いですが、初心者の方は「特定口座(源泉徴収あり)」がオススメです。

楽天証券クレジット決済のデメリット・注意点【まとめ】

ここまで解説してきた楽天カード投信積立のデメリット・注意点をまとめると、以下のようになります。

- 楽天カード決済の上限は「月5万円」

- つみたてNISAの場合、月平均33,333円

- 毎月の自動積立のみ利用可能

→ スポット購入(一括購入)等は不可 - 楽天証券・楽天カードの登録名義が一致する事

- 毎月27日に引き落とし

特別に注意することはありませんが、上限額「月5万円」や、つみたてNISAを利用する場合の非課税枠を意識して、サービスを利用しましょう。

楽天証券クレジット決済のデメリットを上回る?楽天カード積立のメリット!

さっそく、楽天証券の「楽天カード投信積立」のサービスの概要やメリットを解説していて行きます。

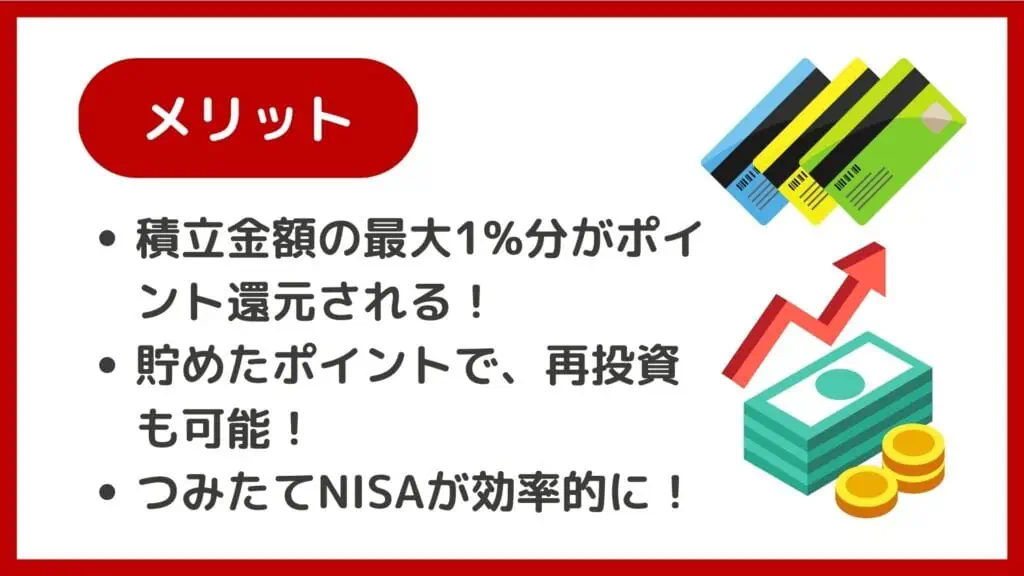

楽天カード決済での投資信託の積立は、楽天証券の独自サービスで、以下のような特徴・メリットがあります。

- カード決済額(積立額)の最大1%分をポイント進呈

- 貰った楽天ポイントで投資信託に再投資可能

→ 投資効率アップ!楽天市場の還元率もアップ! - つみたてNISAで効率的な資産運用ができる!

- 楽天カードの清算で楽天ポイントが使える!

以下、各項目について詳しく解説していきます。

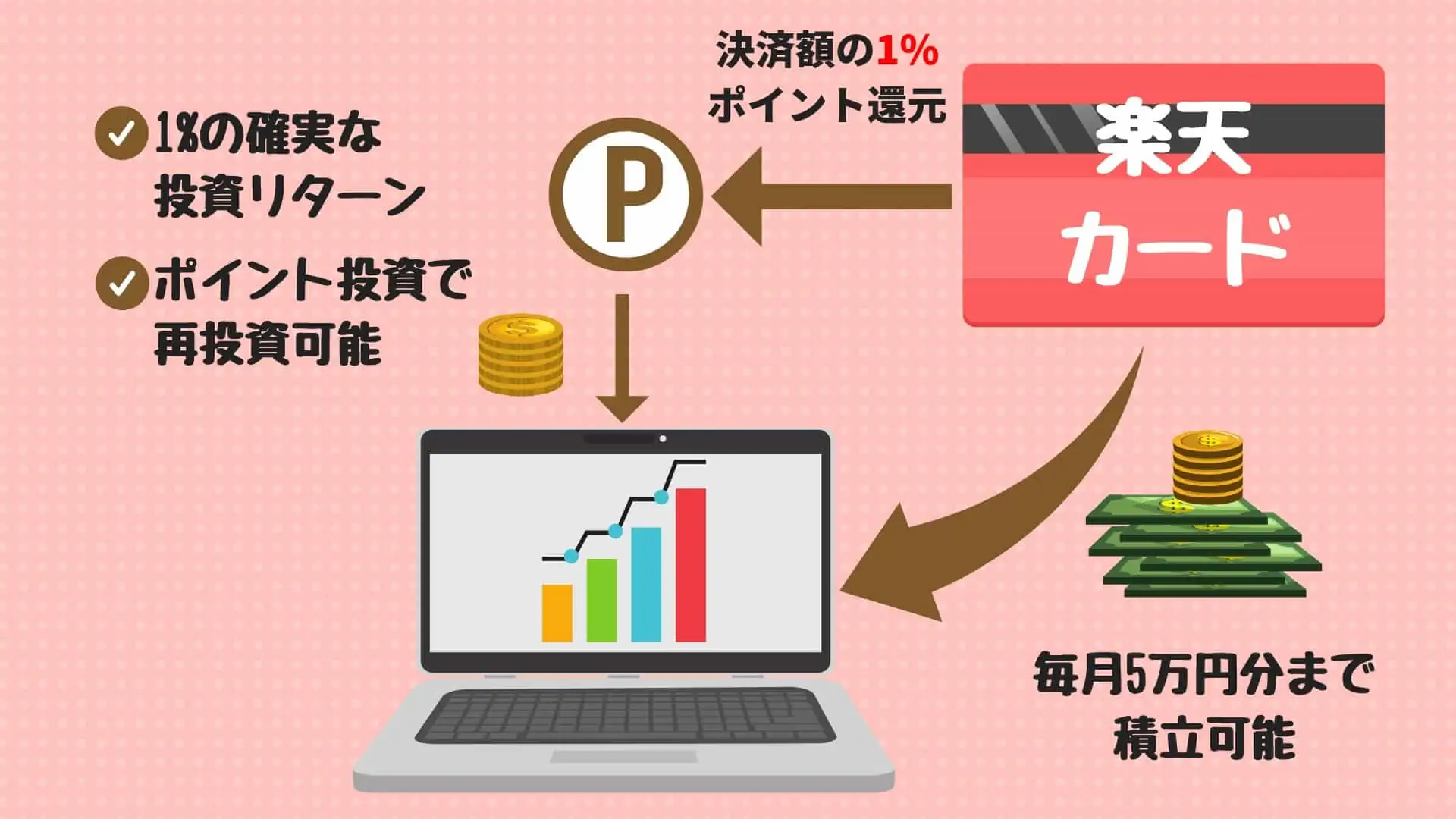

楽天証券クレジット決済のメリット:積立額の最大1%分のポイントがもらえる!

楽天カードで投資信託の積立投資を行う最大のメリットは「積立額(楽天カード決済金額)の最大1%分を楽天ポイントとして貰える」点です。

楽天ポイントは、楽天市場でのお買い物や楽天サービスの決済に1pt → 1円として利用できるため、無条件で確実に「最大1%分」の投資リターン・利益を得ると等価の価値があります。

- 楽天証券の投信積立は「楽天カード決済」にすれば、積立額の最大1%のポイントが貰える

- 無条件で最大1%分の投資利益が獲得可能!

以下の図は、楽天カードの明細書の「投資信託の積立決済」の該当部分です。

上記の明細書のように、5万円分の投資積立を行った場合、500ポイントが貰える事になります。

例えば、毎月5万円の楽天カード投信積立を1年間続ければ「年間合計6,000ポイント」、10年続ければ「合計6万ポイント」、30年やめないで投資を行えば「合計18万ポイント」が贈呈されます。

*途中でクレジット決済サービスが終了すれば、その限りではありません。

サイト管理人確実に最大1%分の投資利益が出るため、私も毎月5万円分の楽天カード決済での投信積立を設定しています!

実際、多くのユーザーが「やばい!」「乞食根性がくすぐられる!」と歓喜の声をあげています。

サイト管理人投資で確実な利益が出てしまう仕組みは、確かに「やばい」ですね。。

楽天証券クレジット決済のメリット2:楽天ポイントで再投資も可能

楽天カード投信積立で進呈される「楽天ポイント」は、楽天市場などでネットショッピングだけでなく、スーパーやコンビニ、ファミレス等の加盟店での買い物や飲食など様々な場面で活用できます。

- 楽天市場などネットショッピング

- 楽天ポイント加盟店での利用

- 楽天ペイ経由での利用

- 投資信託の購入

(ポイント再投資)

さらに嬉しい事に、貯めた楽天ポイントは「投資信託の購入」に利用可能です。

そのため、積立の楽天カード決済で貯まったポイントを投信の再投資に当てことで、さらに運用効率を上げることができます。

以下の表は、楽天カード決済で毎月5万円を積立投資した際の積立額と、さらに投信積立で得た「500ポイント」を再投資した場合の合計積立額を比較した表です。

| 年数 | (1)積立額 | (2)積立額+ ポイント再投資 | 差(1)ー(2) |

|---|---|---|---|

| 1年後 | 60万円 | 606,000円 | 6,000円分 |

| 5年後 | 300万円 | 303万円 | 3万円分 |

| 10年後 | 600万円 | 606万円 | 6万円分 |

| 15年後 | 900万円 | 909万円 | 9万円分 |

| 20年後 | 1,200万円 | 1,212万円 | 12万円分 |

| 25年後 | 1,500万円 | 1,515万円 | 15万円分 |

| 30年後 | 1,800万円 | 1,818万円 | 18万円分 |

毎月5万円分を楽天カード決済した場合、「1年間で6,000円」、「10年で6万円分」、「30年の長期運用になると『18万円分』」もポイントのみで投資が行える事になります。

サイト管理人「塵も積もれば山となる」で、ポイント投資分もかなりの運用額になりますね!

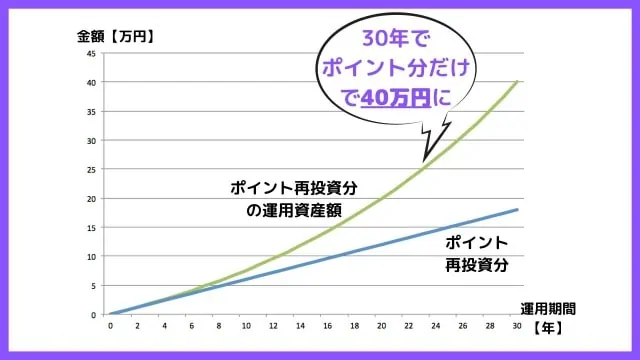

また、以下の図は、運用効率も考慮した際の「ポイント投資の再投資額」と「再投資分の運用額(年率5%)」を比較したグラフです。

「楽天カード積立のみの運用額」と「楽天カード積立+再投資分の運用額」の差にあたります。

運用利回り(年率5%)を考慮すると、ナント!「10年で約7万円」、「30年で約40万円分」も、運用金額が変わります。

サイト管理人楽天カード積立で貰ったポイントは、お買い物の利用など節約に活用しても良いですが、ポイント投資する事で、資産運用の効率をさらにアップする事が可能ですね!

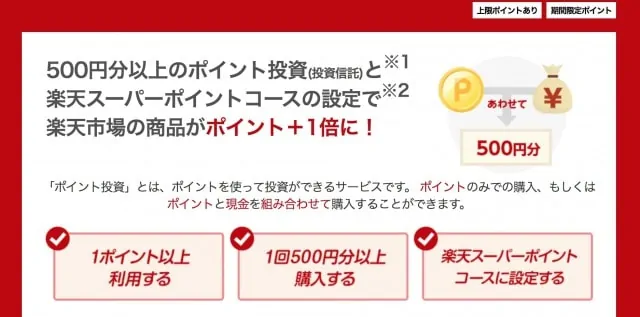

また、楽天証券でポイント投資を行うと、楽天市場でのポイント還元率が+1倍されるので、節約効果も期待できます。

このように、楽天カードの投信積立で付与されたポイントを投資や節約に利用する事で、将来の資産形成効果を飛躍的にアップする事ができます。

- 投資効率が大幅アップ!

- 楽天市場でのポイント還元率アップ

- ポイントの現金化も可能

- 元手無し(投資資金0円)から始められる

- 国内株式も購入可能

楽天証券クレジット決済のメリット3:つみたてNISAを効率的に利用できる!

中長期の投資信託の積立・運用を行う方が使うべき国の制度が「つみたてNISA」です。

つみたてNISAを利用すれば、投資信託の売却・解約時に発生する「20%程度の税金」が非課税になります。

サイト管理人税金を払わなくていい分、お得になります!

例えば、売却時に100万円の利益が出ている場合、100万円のうちの約20万円が税金として差し引かれますが、つみたてNISAで運用中の投資信託であれば、20万円が引かれず、売却益の100万円を丸々獲得できます。

- 投資利益が非課税に

- 投資枠:年間40万円 × 20年

→ 最大800万円分 - 金融庁お墨付きの投資信託が対象

つみたてNISAの詳細は、以下をご参考ください。

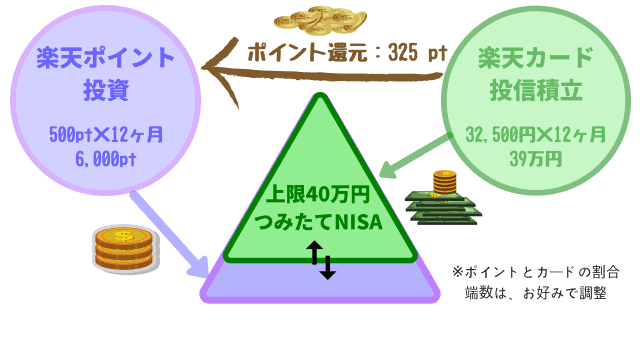

この「つみたてNISA」ですが、楽天証券の楽天カード投信積立を利用する事で、既に解説した「ポイント付与→再投資」を駆使する事で、他の証券会社ではできない超効率的な運用が行えます。

以下の図は、楽天カード積立&つみたてNISAの活用です。

つみたてNISAで、毎月32,500円「年間39万円」の楽天カード積立を行い、楽天カード積立で得たポイントなどで、楽天ポイント投資を行う事で、つみたてNISAの上限額を埋めつつ、楽天市場でのお買い物のポイント還元率をアップする事が可能です。

- 楽天カード決済の投信積立

- ポイント投資

- つみたてNISA

等のお得な制度を合わせて活用する事で、大きな資産形成効果が可能ですね!

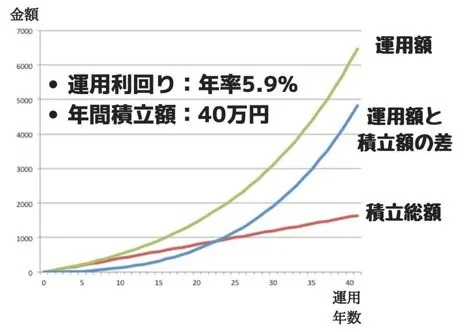

以下の図は、つみたてNISAを活用して、年間積立額「40万円」で「40年間」運用した際の、積立額・運用額、および「運用額ー積立額」の資産推移を表したグラフです。

20年間の運用で「運用額」が積立額の2倍になり、その後は34年で運用額が「3倍」、40年間の運用で「4倍」になります。

この運用益はつみたてNISAの枠内であれば「非課税」ですし、楽天カードの投信積立で得たポイント分を投資資金に回す事ができるため、この仕組み・スキームを利用する事で効率的な運用が行えます。

- つみたてNISAと楽天カード投信積立の相性が良い

- つみたてNISAで運用益が非課税

- カード決済で得た付与ポイントで投資資金を賄える!

ちなみに、今回のシミュレーションに活用した「年率5.9%」は、全世界の株式市場の平均的なパフォーマンス(バンガードVTの平均年間パフォーマンス)を参考にしました。

楽天証券クレジット決済のメリット4:楽天カードの清算にポイントが利用可能

投資とは少し離れますが、楽天カードの清算には「楽天ポイント」を割り当てる事が可能です。

楽天カードでの投信積立で得たポイントを日頃のお買い物の支払いに当ててもいいですし、逆に楽天市場や街でのお買い物で貯めた楽天ポイントで、投信積立の清算に充当しても良いでしょう。

| 項目 | 内容 |

|---|---|

| 利用・受付期間 | 毎月12日~20日 *一部15日まで |

| 条件・上限 申込ポイント数 | 1か月にご利用いただける回数 → 最大5回まで 1回の手続きで利用可能なポイント数 【ダイヤモンド会員】50~500,000ポイント 【それ以外の会員】50~30,000ポイント 1か月にご利用いただけるポイント上限 【ダイヤモンド会員】50万ポイントまで 【ダイヤモンド会員以外】10万ポイントまで |

| 対象となる請求 | カードショッピングの利用代金、包括信用購入あつせんの手数料、 カード年会費、カード切替手数料、その他当社所定の費用等 カードキャッシングの融資金および利息は対象外 |

| 対象カード | 楽天カード 楽天PINKカード 楽天ANAマイレージクラブカード 楽天ゴールドカード 楽天プレミアムカード 楽天銀行カード 楽天カード アカデミー 楽天ブラックカード |

サイト管理人楽天では、楽天証券・楽天カード・楽天銀行など、様々なサービスを駆使する事で、節約・投資が効率的に行えるので、私も投資を始めた「2014年」から愛用しています。

楽天証券クレジット決済のメリット【まとめ】楽天カード投信積立の評価は?

ここまで解説してきたように、楽天証券の「楽天カード決済での投資信託の積立」には、他の証券会社には無い様々なサービスがあります。

積立額の最大1%分のポイントが無条件で貰えるほか、貯まったポイントで、楽天市場でのお買い物だけでなく「投資信託の購入」が行えます。

- カード決済額(積立額)の最大1%分をポイント進呈

- 貰った楽天ポイントで投資信託に再投資可能

→ 投資効率アップ!楽天市場の還元率もアップ! - つみたてNISAで効率的な資産運用ができる!

- 楽天カードの清算で楽天ポイントが使える!

つみたてNISAとの組み合わせで、運用効率が大幅にアップするため「投資信託の積立投資」や「つみたてNISAの活用」で中長期の資産運用を行う方は、ぜひ利用したいお得なサービスです。

サイト管理人投資で、最大1%の投資利益(リターン)をあげることは簡単では無いですが、楽天カード投信積立なら「最大1%の確実なリターン」を獲得する事が可能なので、使わない手は無いですね!

楽天ポイントでの投信購入(再投資)で、さらなる運用効率アップができる点も魅力的です!

以下、実際の楽天カード決済での投資信託の積立投資の方法や始め方、また利用上の注意点やデメリットとなり得る点を解説していきます。

楽天証券クレジットカード決済のやり方(必要なもの)

そもそも、カード払いの投信積立は、誰でも利用できるサービスなの?

サイト管理人楽天証券・楽天カードを持っていれば、誰でも利用できるよ!

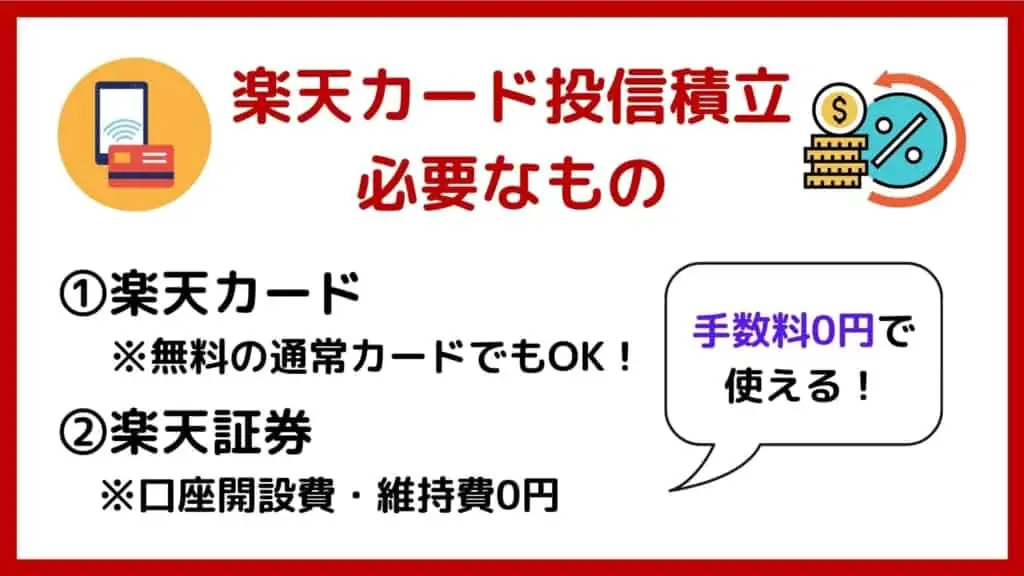

楽天カードの投信積立は、楽天証券の口座開設(無料)・楽天カードの発行(年会費無料)を行なっていれば、誰でも始められます。

楽天証券の口座開設費・維持費は全て無料ですし、楽天カードも年会費無料版のカードで投信積立が設定できます。

楽天カードと楽天証券は、普通に使うだけでもお得なので、この機会に口座開設しておくといいです。

また、楽天カードの引き落とし口座や楽天証券の連携先として「楽天銀行」も同時開設してくと便利です。

今なら、キャンペーンで3,000円が貰える上、楽天証券と連携し続ける限り、普通預金金利が最大0.1%になります。

\ キャンペーン参加はコチラ /

※口座開設費・維持費無料

※最短5分で口座開設完了

もう少し詳しく「楽天カード」「楽天証券」について、もう少し詳しく教えて欲しいかも。

サイト管理人分かりました!楽天カード・楽天証券の各サービスについて簡単に解説していきますね。

楽天カード投信積立の解説部分を早く読みたい方は、以下をクリックしてください。

→ 読み飛ばして「楽天カード投信積立」の解説へ

楽天証券:楽天カード(クレジット決済)で投信積立ができる唯一の証券会社!

楽天証券は、国内・外国の株式(米国株を含む)や海外ETF、投資信託、債券(日本・海外)、IPO(新規公開株)、FX、確定拠出年金(iDeCo)、コモディティ(金・プラチナ)など、多種多様な金融商品を取り扱うネット証券です。

1大経済圏を形成する楽天グループの証券会社として、各種楽天サービスと連携してお得に投資商品の取引が行えます。

- ほぼ全ての投資商品が取引可能

- 楽天ポイントで投資信託の購入ができる

- 楽天カード決済で投資信託の積立が可能

→ 決済額の最大1%分をポイント還元 - 100万円以下、株式の取引手数料「無料」

- 楽天銀行との連携で普通預金が最大0.1%へ

- 日経新聞が無料で読める

お得なポイントがたくさんあるのね。

サイト管理人主要なメリットだけでもこれだけあるので、口座開設者の満足度も高いんだ。

本記事で解説するクレジット決済の投信積立やポイント投資の他に、楽天銀行との相性の良さ、またIPO等、初心者から上級者の方まで、幅広い人気となっています。

実際、最新(2019年)の「J.D.パワー 個人資産運用 顧客満足度調査 ネット証券部門」において「1位」を獲得しています。

楽天証券株式会社(代表取締役社長:楠 雄治、本社:東京都世田谷区、以下「楽天証券」) は、株式会社 J.D. パワー ジャパンが本日発表した「J.D. パワー2019 年個人資産運用顧 客満足度調査 ネット証券部門」において、第1位を受賞しましたのでお知らせします。

引用元:楽天証券-楽天証券、J.D. パワーの顧客満足度ランキング第 1 位を受賞!

サイト管理人他の楽天サービスと合わせて、私自身も「楽天証券」を愛用しています!

楽天カード:楽天証券のクレジット決済で最大1%ポイント還元

楽天カードは、楽天グループが発行するクレジットカードです。

年会費無料で、決済額の最大1%分がポイント還元される点が特徴です。

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 *有料版の高スペックカードもある |

| 還元率 | 最大1%(楽天ポイントで還元) |

| 国際ブランド | VISA、MasterCard、JCB、アメックス(American Express) |

| 締め日 | 月末(楽天市場の利用は25日締め) |

| 支払い日 | 翌月27日(休業日の場合は翌営業日) |

楽天ポイントカードや楽天Edyも付帯可能なので、楽天市場など楽天サービスを利用する方には、必須のクレジットカードです。

年会費無料で、これだけの特典があるのは、いいですね!

サイト管理人実際、私も楽天カード投信積立が始まる前から、楽天カードを使っていて、通算で「55万円分」の楽天ポイントを貰ってます。

楽天カードのメリット・デメリット、口コミ・評判などの詳細・解説は、以下をご参考ください。

楽天証券のクレジット決済(投信積立)に対応の楽天カードは?

楽天カード決済で投資信託の積み立ては、どの楽天カードでも可能ですか?

サイト管理人確かに、楽天カードと言ってもたくさんの種類がありますからね。

見ていきましょう!

楽天証券「楽天カード投信積立」で、楽天ポイントが貯まるカードは、以下のようなものがあります。

- 楽天カード

- 楽天ゴールドカード

- 楽天プレミアムカード

- 楽天ブラックカード

- 楽天PINKカード

- 楽天ANAマイレージクラブカード

- 楽天カードアカデミー

- アルペングループ楽天カード

- 楽天銀行カード(キャッシュカード一体型)

サイト管理人デビットカードやビジネスカードが使えない点に注意しましょう。

私の場合、楽天プレミアムカードで投資信託の積立を行っています。

特に、こだわりがない場合、年会費無料の「楽天カード」で良いでしょう。

楽天証券クレジット決済にオススメの投資信託は?選び方・人気ランキング

投資信託のオススメ銘柄は、投資方針や運用暦によって異なるので、以下、初心者の方や手間をかけたくない方、また自分で資産配分などを決められる方のおすすめを分けて解説していきます。

サイト管理人長期投資向け投資信託の選び方の、人気ランキングについて解説していきます。

インデックスファンド

インデックスファンドは、低コスト分散投資の代名詞とも言える投資商品で、中長期の投資・資産運用にピッタリです。

先に紹介した楽ラップも、中身はインデックスファンドの詰め合わせです。そのため、資産配分の決定と運用をAIなどに代行してもらいたい方は「楽ラップ」自分で資産配分の決定・運用を行う方は「インデックスファンド」を自分で運用するのがベストです。

自分で全て行うため手数料は安く、ほとんどの場合、購入手数料は無料で信託報酬も0.2%台以下です。

以下、各投資先(資産クラス)別に、代表的な低コストインデックスファンドです。

| 投資先 | ファンド名 | 信託報酬 (年率:税抜) |

|---|---|---|

| 日本株 | ニッセイTOPIXインデックスファンド | 0.159% |

| 米国株 | eMAXIS Slim米国株式(S&P500) | 0.087% |

| 先進国株 | eMAXIS Slim先進国株式 | 0.1095% |

| 新興国株 | SBI新興国株式インデックスファンド | 0.1804% |

| 国内債券 | ニッセイ国内債券インデックスファンド | 0.139% |

| 先進国債券 | eMAXIS Slim先進国債券インデックス | 0.17% |

| 新興国債券 | iFree新興国債券インデックス | 0.22% |

| 国内REIT | ニッセイJリートインデックスファンド | 0.25% |

| 外国REIT | ニッセイグローバルリートインデックスファンド | 0.27% |

サイト管理人アセットクラス別にみると、米国株式の「年率0.087%」の超低コストが際立ちますね!

手間よりもコストの安さを重視したい方は、インデックスファンドを個別に購入していくのがオススメです。

銘柄の選択、売買価格等の投資の最終判断・決定は、ご自身の判断でなさるようにお願い致します。

また、ファンドの詳細は「目論見書」を必ず確認いただきますようお願いします。

投資信託おすすめランキング【10選】

次に、実際に楽天証券で購入されている人気の投資信託(ファンド)をランキング形式で紹介していきます。

2021年3月現在、楽天証券の中で積立・購入されている投資信託ベスト10は、下表のようになっています。

| 順位 | 銘柄名 ファンド名 | 特徴 |

|---|---|---|

| 1位 | eMAXIS Slim米国株式(S&P500) | 米国株式市場への投資を目的としたインデックスファンド S&P500がベンチマーク |

| 2位 | eMAXIS Slim全世界株式(オールカントリー) | 全世界の株式への分散投資を目的としたインデックスファンド。 日本株式も含まれる |

| 3位 | 楽天・全米株式インデックスファンド | 米国株式市場への投資を目的としたインデックスファンド CRSP USトータル・ マーケット・インデックスがベンチマーク |

| 4位 | 楽天・全世界株式インデックス・ファンド | 全世界の株式への分散投資を目的としたインデックスファンド。 日本株式も含まれる |

| 5位 | eMAXIS Slim先進国株式インデックス | 先進国の株式への分散投資を目的としたインデックスファンド。 MSCIコクサイがベンチマーク |

| 6位 | eMAXIS Slim新興国株式インデックス | 新興国の株式への分散投資を目的としたインデックスファンド。 MSCIエマージングベンチマーク |

| 7位 | eMAXIS Slim全世界株式(除く日本) | 全世界の株式への分散投資を目的としたインデックスファンド。 日本株式は含まれない |

| 8位 | eMAXIS Slimバランス(8資産均等型) | 日本・先進国の株式・債券・不動産、および 新興国の株式・債券(計8資産)への投資が目的 |

| 9位 | iFreeレバレッジ NASDAQ100 | 米国のハイテク株への投資を目的としたファンド |

| 10位 | ひふみプラス | 日本株への投資を目的としたアクティブファンド |

サイト管理人やはり、アメリカ株や外国株に投資できるインデックスファンドが人気ですね!

インデックスファンドの他にも、アクティブファンドで人気のひふみプラスもトップ10入りしています。

ひふみプラスは、私が楽天ポイント投資を行っている低コストアクティブファンドです。

アクティブファンドなので、初心者の方にはあまりオススメできませんが、これまでの実績やファンドマネージャー「藤野氏」の運用方針などに共感できる方は、購入を検討しても良いかもしれません。

楽天証券クレジット決済/楽天カードの引落口座は「楽天銀行」が良い理由

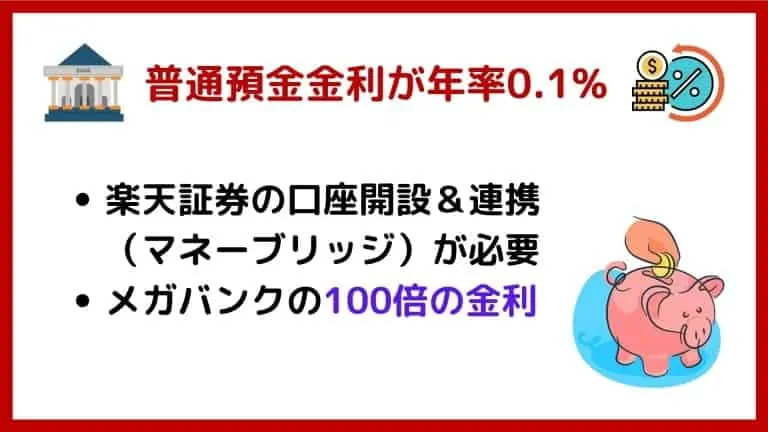

楽天カードの引き落とし口座は、ハッピープログラムでポイントが貯まり、普通預金金利が最大0.1%などメリットが多い「楽天銀行」を利用しましょう。

- 楽天カードの引き落としに応じてポイント付与

- 楽天市場での買い物もお得に!

- 楽天証券との連携で預金金利が最大「0.1%」

以下、各項目について詳しく解説していきます。

楽天証券クレジット決済の引落口座は楽天銀行が良い理由1:楽天カードの楽天銀行引き落としで楽天ポイントが貰える!

サイト管理人楽天カードの引き落としを「楽天銀行」で行った場合、3〜9ポイント(年間108ポイント:最大)貰えます!

楽天カード決済で投資信託の積立・購入を行う場合、楽天カードの引き落とし口座として「楽天銀行」を選択するとお得です。

ハッピープログラムという仕組みで、ランク・ステージに応じて、毎月3〜9ポイント(年間36〜108 P)が貰えます。

ポイント数が少ないと感じる方もいるかもしれませんが、一度設定すれば、ずーっと貰えるポイントなので、利用しない手は無いです。

楽天銀行「ハッピープログラム」の詳細は、以下をご参考ください。

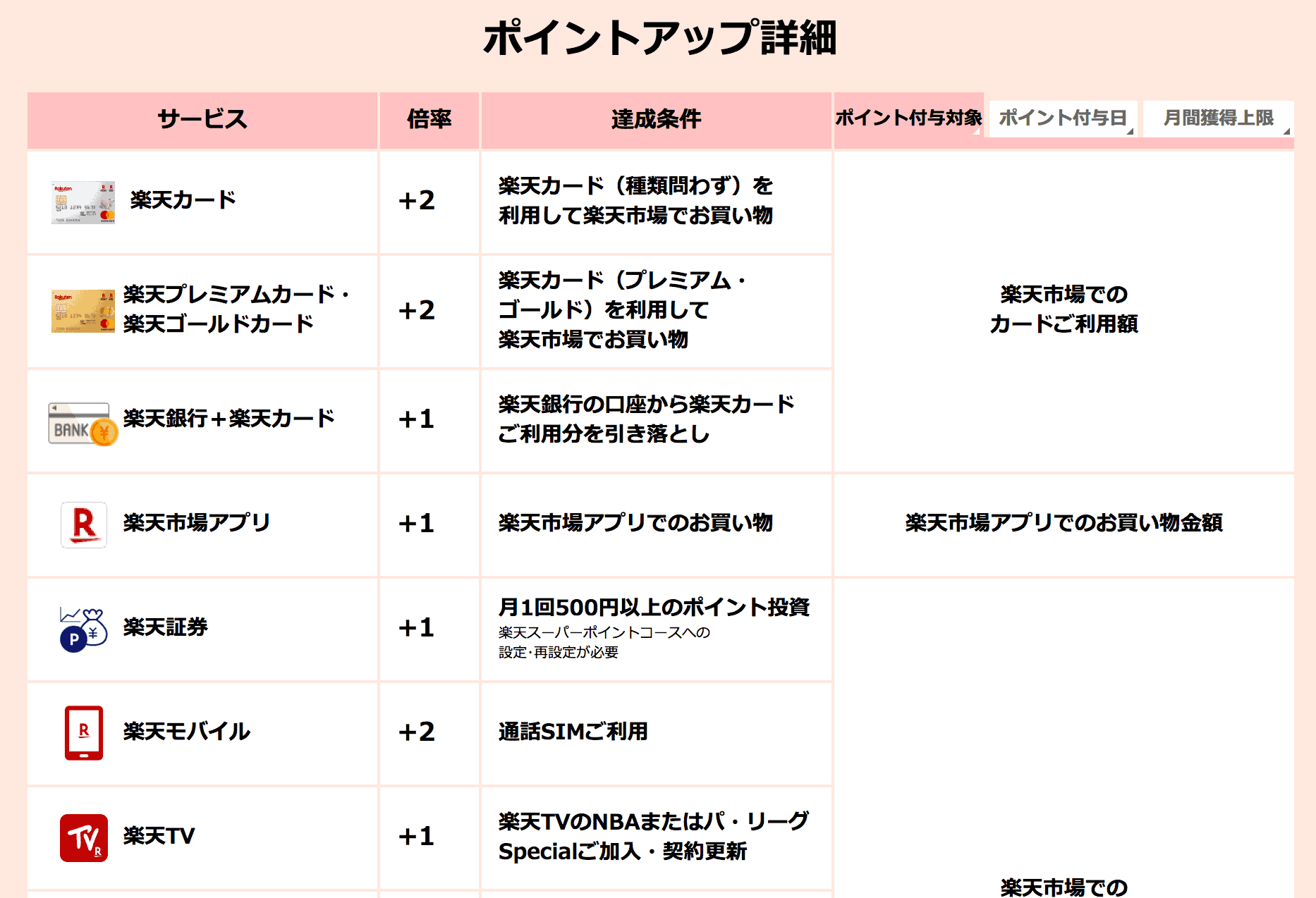

楽天証券クレジット決済の引落口座は楽天銀行が良い理由2:楽天市場での買い物がお得に!楽天SPUでポイントUP!

サイト管理人楽天カードの引き落としを「楽天銀行」で行った場合、楽天市場でのポイント還元率がアップします!

楽天には「楽天SPU(スーパーポイントアッププログラム)」があり、様々な条件を満たす事で、楽天市場での買い物が大幅にお得になります(最大16倍の還元率)。

楽天カードの引き落としを楽天銀行で行う事も一つの条件となっており、この条件を満たす事で、ポイント還元率が+1%になります。

例えば、楽天カードの引き落とし口座を楽天銀行にして、楽天市場のお支払いを楽天カードにするだけで、5%の還元が受けられます。

楽天ポイント投資や他の各種条件を満たす事で還元率は「最大16倍」まで跳ね上がります!

楽天証券・楽天カード・楽天銀行は必須のアイテムと言って良いのかな?

サイト管理人そうですね!全て無料で口座開設・カード発行できるので、持っていて損は無いですね!

ちなみに、楽天証券・楽天銀行は同時口座開設が便利でお得です!

楽天SPUの仕組み・ルールなどの詳しい解説は、以下の記事をご参考ください。

また、楽天市場(ECサイト)でのネットショッピングは、楽天SPUの還元率をアップさせた上で、お得なキャンペーン期間「お買い物マラソン」「スーパーセール」を活用するのがオススメです。

ECショップの買い回り(楽天ふるさと納税を含む)で、還元率が「+9倍」にアップする他、ショップ毎の還元で「最大44倍」のポイント還元が受けられます。

楽天お買い物マラソン・スーパーセールの攻略法は、以下をご参考ください。

楽天証券クレジット決済の引落口座は楽天銀行が良い理由3:楽天証券との連携で預金金利が最大「0.1%」

楽天銀行は、楽天証券と連携(マネーブリッジ)する事で、普通預金金利が「年率0.02%から、年率最大0.1%」に大幅アップします。

以下の図は、メガバンクやネット銀行などの預金金利を比較した表です。

| 銀行名 | 普通預金金利 |

|---|---|

| 楽天銀行 (マネーブリッジ) | 0.02% (0.10%) |

| イオン銀行 (イオンカードセレクト) | 0.02% (0.10%) |

| SBJ銀行 | 0.02% |

| 東京スター銀行 | 0.02% |

| オリックス銀行 | 0.02% |

| 住信SBIネット銀行 (SBIハイブリッド預金) | 0.001% (0.01%) |

| じぶん銀行 | 0.001% |

| ソニー銀行 | 0.001% |

| セブン銀行 | 0.001% |

| ゆうちょ銀行 | 0.001% |

| 三菱UFJ銀行 | 0.001% |

| 三井住友銀行 | 0.001% |

| みずほ銀行 | 0.001% |

サイト管理人マネーブリッジ後の楽天銀行の普通預金金利は、メガバンクやゆうちょ銀行の「最大100倍」と、かなりお得な水準になっています。

証券・銀行口座の連携サービスには、SBIハイブリッド預金や証券コネクト口座、バンク&トレードなどがありますが、楽天マネーブリッジは、利便性・お得度で他を圧倒しています。

このように、楽天証券で楽天カード投信積立を「やる・やらない」に関係なく、楽天銀行+楽天証券はお得なメリットがあります。

今なら、楽天証券と楽天銀行の同時口座開設+連携で、現金1,000円が無条件で貰えるキャンペーンが開催されているので、この機会に口座開設を行うと、さらにお得です。

\ キャンペーン参加はコチラ /

口座開設費【無料】

最短5分で口座開設

楽天証券と楽天銀行の同時口座開設や連携(マネーブリッジ)のメリットや実際のやり方【図解】などの詳細は、以下の記事をご参考ください。

ここまで解説してきたように、楽天カード・楽天証券・楽天銀行をはじめとする楽天グループのサービスを包括的に利用すると、楽天ポイントがザクザク貯まります。

この楽天グループのサービス群は「楽天経済圏」と呼ばれ、多くの人が、お得ライフに愛用しています。

楽天経済圏のサービスを「トコトン使い倒したい!」という方は、以下の記事をご参考ください。楽天経済圏の始め方、メリット・デメリット等を、はじめての方向けに解説しています。

楽天証券クレジット決済で投資信託の積立を設定する流れ・手順

次に、楽天カードで投資信託の積立を行う具体的な方法を解説して行きます。

楽天カード決済で投資信託の積立を行い、ポイントが付与されるまでの流れ・手順は、以下のステップとなります。

楽天カード決済で投信積立をする手順・流れ

楽天証券にログインし、積立する投資信託を選んで「積立注文」を行います。

積立注文とカード決済の設定が完了すると、以下の日程で決済・積立が行われます。

- 翌月の13〜15日に「カード決済」

- 翌々月の1日に「投資信託の買付」

サイト管理人以下、各ステップについて詳しく解説していきます。

楽天証券クレジット決済で投資信託の積立で準備するもの

楽天カードで投資信託の積立を始めるには、「楽天証券の口座」と「楽天カード」が必要です。いずれか、または両方をお持ちでない方は、口座開設やカード発行を行いましょう。

今なら「楽天証券と楽天銀行の同時口座開設でもれなく1,000円、また楽天証券の口座開設キャンペーンで、最大10万円程度が貰えます!

口座開設キャンペーンや口座開設の方法(やり方・手順)などは、以下をご参考ください。

楽天証券クレジット決済で投資信託の積立1:投資信託の積立設定・注文を行う

楽天証券の口座開設、および楽天カードの発行が完了し手元に到着したら、いよいよ楽天証券で楽天カード決済での投資信託の積立注文を行います。

- 楽天証券へログイン

- 積立する投資信託を選ぶ

- 積立設定・注文を行う

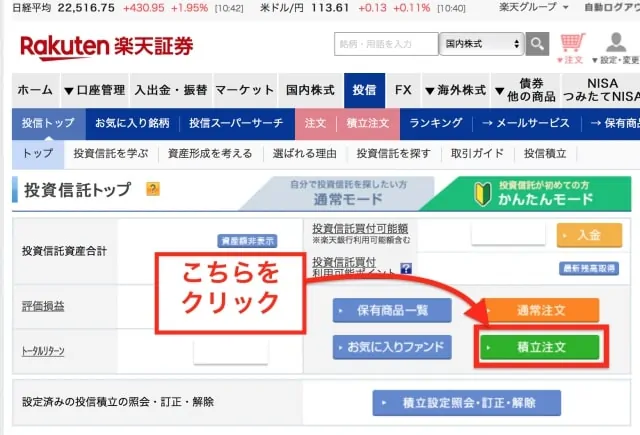

楽天証券へログイン

はじめに、上図のように「楽天証券」へログインし、ログイン後の画面で「投信」タブをクリックします。

ログイン画面で「投信」タブをクリックすると、下図のような「投資信託トップ画面」に遷移すので、画面右下の方にある「積立注文」をクリックして、積立設定画面へ移動しましょう。

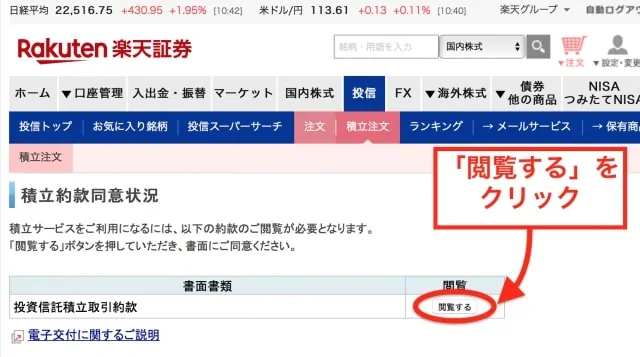

積立約款に同意して投資信託を選ぶ

上の画面で「積立注文」をクリックすると、以下のような「積立約款同意事項」に遷移しますので、閲覧していない約款を確認しましょう。

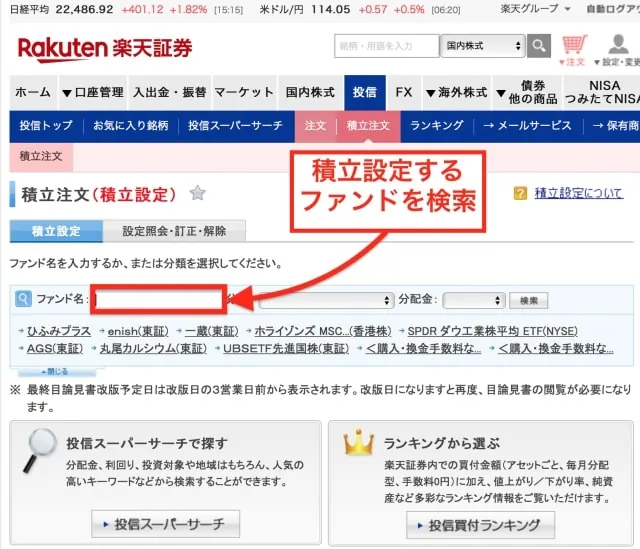

積立約款の確認・同意が終わったら、積立ファンドを選択します。以下の図のように、検索窓からお目当てのファンドを探す事ができます。

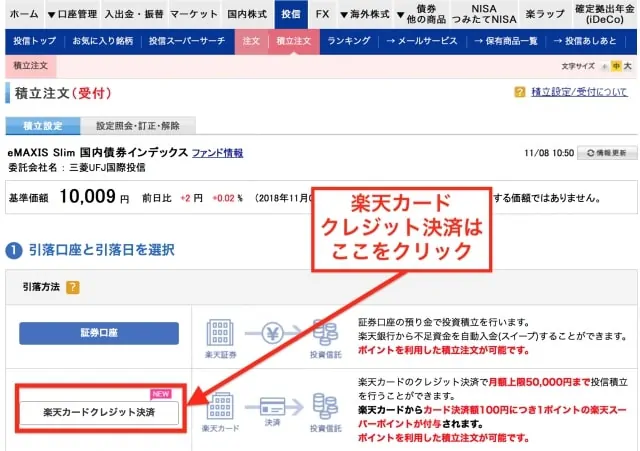

検索したファンドを選択すると、以下のような画面となり、いよいよ積立設定したいファンドで「楽天カード決済での積立注文」を発注していきます。

楽天カードクレジット決済の設定

「引落日・引落口座を選択」にある『楽天カードクレジット決済』をクリックしましょう。

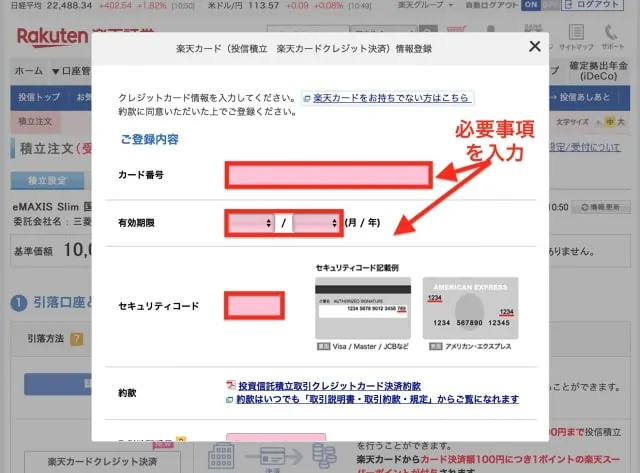

以下のような画面へ遷移するので、楽天カードの情報(カード番号・有効期限・セキュリティコード)を入力・登録します。

カード情報の入力が終わると、以下のような画面へ戻りますので、上の画面で入力したクレジットカード情報が表示されている事を確認しましょう。

積立金額の設定

カード情報の登録・設定が完了したら、次に「積立金額」の設定を行います。

積立金額の欄に「100円〜50,000円」までの数字を入力しましょう。

オプションとして「ポイント利用」の設定も行えます。

楽天ポイント投資の初期設定は、以下の記事をご参考ください。

最後に、分配金コース(再投資がオススメ!)と口座設定を行い「目論見書の確認へ」をクリックします。

口座の種類は、つみたてNISAの利用予定の方は「つみたてNISA」、他の方は確定申告の手間が減る「特定口座」を選択すると良いでしょう。

最後に、分配金コース(再投資がオススメ!)と口座設定を行い「目論見書の確認へ」をクリックします。

口座の種類は、つみたてNISAの利用予定の方は「つみたてNISA」、他の方は確定申告の手間が減る「特定口座」を選択すると良いでしょう。

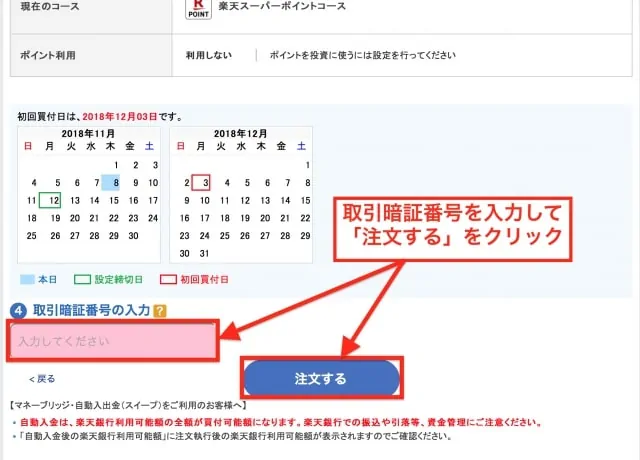

選んだファンド(投資信託)の目論見書の確認が終わったら、積立設定内容を確認し、発注を行う流れになります。

積立内容の確認・発注

目論見書の確認が終わると、以下のような画面へ遷移します。

ここでは、楽天カード投信積立の「引き落とし日」や「決済方法」「投資信託」など積立設定の内容を確認しましょう。

積立内容の確認が終わったら「取引暗証番号」を入力し「注文する」をクリックする事で、積立注文の発注が完了します(下図参照)。

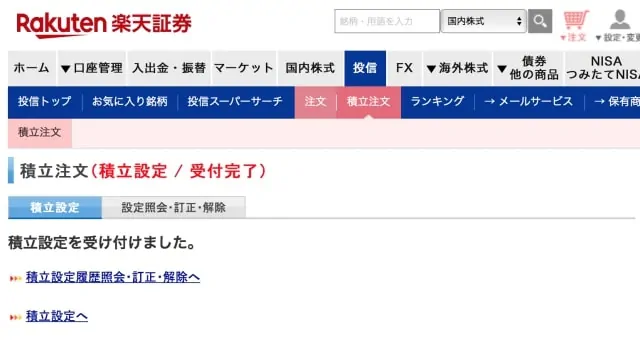

積立注文の発注が完了すると、以下のような画面へ遷移します。注文の確認や変更、キャンセル等は「設定照会・訂正・削除」タブから行えます。

積立設定が完了後「設定照会・訂正・削除」をタブをクリックしてみると、以下の図のように、積立設定したファンドや設定日などが確認できます。

カード決済・引き落とし

毎月12日までに積立設定が完了すると、「13日〜15日」に登録カードの認証が行われ、カード決済で投資信託の買付が行われます。

以下の図は、実際の楽天カードの明細書です。毎月13日〜15日付で決済が完了します。

サイト管理人13〜15日に決済された金額は、翌月の27日の楽天カード支払日に清算されます。

ポイントは、該当月分のポイントとまとめて付与されます。

楽天カードで貯めたポイントで投資信託を購入・買付する方法は、以下の記事をご参考ください。

楽天証券クレジット決済のデメリット「よくある質問」

最後に、楽天証券や楽天カード決済での投信積立についての「よくある質問」をピックアップし、その質問への回答・解説をしていきます。

サイト管理人楽天カード投信積立で疑問点が出たら、ご確認ください。

積立投資(ドルコスト平均法)のメリット・デメリットは?

「注意点・デメリット」でも解説したように、楽天カード決済での投資信託の積立は「毎日1日」の決められた日の定額積立投資「ドルコスト平均法」です。

投資時期を分散させ、毎期ずつ定額で購入することで、全体でみると金融資産の購入価格を平均化する効果が望める。

引用元:ドルコスト平均法と一括投資のシミュレーションによる比較分析

この手法はドルコスト平均法と呼ばれている。

この手法を使うことで一般的に投資リスクが下がるといわれている。

ドルコスト平均法による証券会社の自動積立は、投資の手間を省くだけでなく、時間の分散や購入平均単価の引下げ、相場環境によるメンタルに左右されない投資が行えます。

- 毎回の購入の手間を省ける

- 投資タイミングの分散が可能

- 相場環境・メンタルに左右されない

- 定額買付「ドルコスト平均法」

→ 平均取得単価の引き下げが可能 - やめないで続ければ資産が築ける

サイト管理人投資初心者の方は、特に「毎月定額積立『ドルコスト平均法』」がオススメです!

ただし、株式相場のマクロ分析が得意な方、また現金比率を高めておいて「急落時のみ」投資信託の購入を行いたい方は、スポット購入(一括購入)を行っても良いでしょう。

感情やメンタルをコントロールするのが難しい方は「ドルコスト平均法」が無難。

- SBI証券にもクレジット決済の同様のサービスがありますが、どっちのほうがいいですか?

-

普段、ポイントをよく貯めているほうが良いでしょう。

ただし、フラットな条件で比較した場合、SBI証券のクレジット決済時の還元率が0.5%なのに対し、楽天証券は1.0%です。

そのため、個人的には、楽天証券のクレジット決済のほうがオススメです。

2022年9月より、楽天カード投信積立の還元率が低下します。

→ 今から始める場合、SBI証券クレカ積立がおすすめです。SBI証券クレカ積立の詳細・やり方は、以下の記事をご参考ください。

あわせて読みたい SBI証券を三井住友カード経由するデメリット5選【2026年版】仲介口座の変更や金融商品は? SBI証券を三井住友カード経由するデメリットは? SBI証券は、三井住友カード経由で(仲介口座として)口座開設することで、投資信託の保有期間中に「Vポイント」がもら…

SBI証券を三井住友カード経由するデメリット5選【2026年版】仲介口座の変更や金融商品は? SBI証券を三井住友カード経由するデメリットは? SBI証券は、三井住友カード経由で(仲介口座として)口座開設することで、投資信託の保有期間中に「Vポイント」がもら… - 楽天ポイントを再投資する場合、使えるポイント数に上限はありますか?

-

上限ポイントは、楽天ポイントクラブのランク・ステータスによって異なります。

- ダイヤモンド会員:年間50万ポイント

- それ以外:年間10万ポイント

*プラチナ、ゴールド、シルバー等が相当

- 海外旅行保険が充実した楽天カードで投信積立(クレジット決済)をしたいのですが、どの券種が良いですか?

-

海外旅行保険に関しては、楽天プレミアムカード(一般的なプラチナカード相当)が充実しています。

ただし、年会費が11,000円(税込)なので、海外旅行保険や国際線のラウンジ利用、楽天市場での買い物の金額も考慮したうえで、損益分岐点などを参考に入会・発行を検討すると良いです。

楽天プレミアムカードの損益分岐点や他の楽天カードとの比較は、以下をご参考ください。

あわせて読みたい【楽天プレミアムカードの損益分岐点】ふるさと納税は?計算は?メリットない? プレミアムカード損益分岐点はコチラ 本記事では、楽天プレミアムカードの損益分岐点やメリットを、楽天カード・ゴールドカードと比較しながら、徹底解説していきます。… - 進呈される楽天ポイントは、コンビニなど提携店舗でも使えます?

-

楽天カードから贈呈される「楽天ポイント」は、楽天市場の他、コンビニや飲食店など街の加盟店・提携店舗でも利用できます。

投信積立のクレジット決済で、付与されるポイントは「通常ポイント」なので、有効期限を気にせず、様々な活用方法ができます。

楽天ポイントの効率的な使い方・期間限定ポイントの違い等は、以下の記事をご参考ください。

- 投信積立と合わせて、株のトレードを行いたいと思っていますが、楽天証券の取引ツールは充実していますか?

-

楽天証券では、Windows・Mac、いずれにも対応している「マーケットスピード」という取引ツールがあります。

ダウンロード型で利便性が高く、最新のニュース(日経新聞電子版のニュースが無料で閲覧可能)も読めれるので、私自身も重宝しています。

サイト管理人

サイト管理人他の証券会社だと、マッキントッシュ対応の取引ツールは「DMM株」くらいなので、Macユーザーには嬉しいですね!

- 楽天ポイントで金融商品を購入する場合、投資信託・株式どっちが良いですか?

-

投資方針にもよりますが、初心者の方には、少額(100円)から運用が可能な投資信託がおすすめです。

本記事で解説したクレジット決済の投信積立とも相性が良いです。

ちなみに、楽天証券の場合、日本株は100株でしか取引でいないため、1株(端株・単元未満株)単位で売買したい場合は、SBIネオモバイル証券(ネオモバ)を利用するのも選択肢の一つです。

- クレカ積立の場合、楽天証券に入金する必要はありますか?

-

楽天証券で行う投資が「楽天カード投信積立(クレジット決済)のみ」の場合、楽天証券へ投資資金を入金・振込する必要はありません。

ただし、楽天カードの引き落とし口座(楽天銀行など)には、積立金額を預け入れして必要があります。

また、楽天証券への入金は、以下のようなステップで行えます。

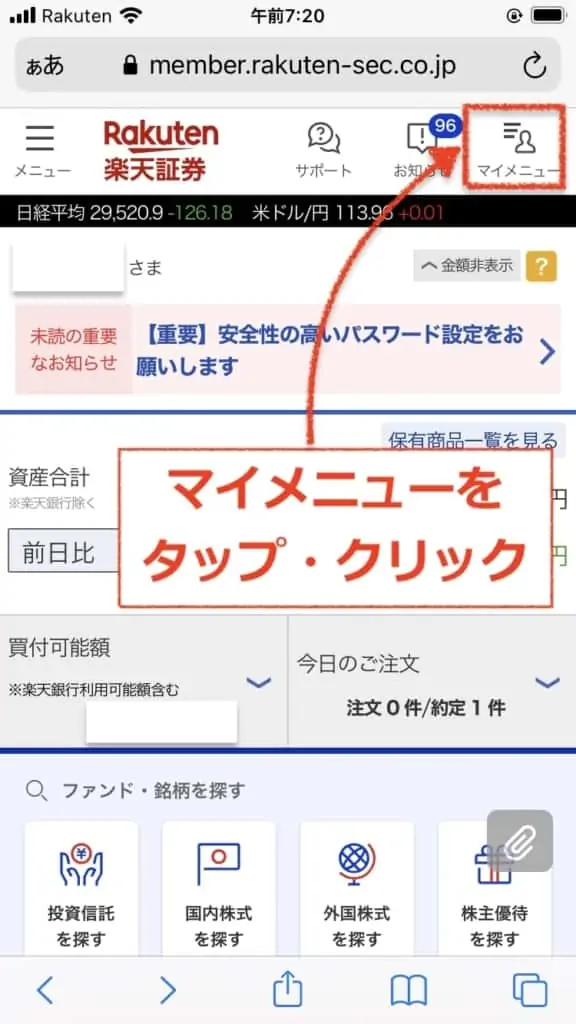

STEP楽天証券「マイページ」をタップ

マイメニューをタップ 楽天証券にログインしたら、画面右上の「マイメニュー」をタップ(またはクリック)します。

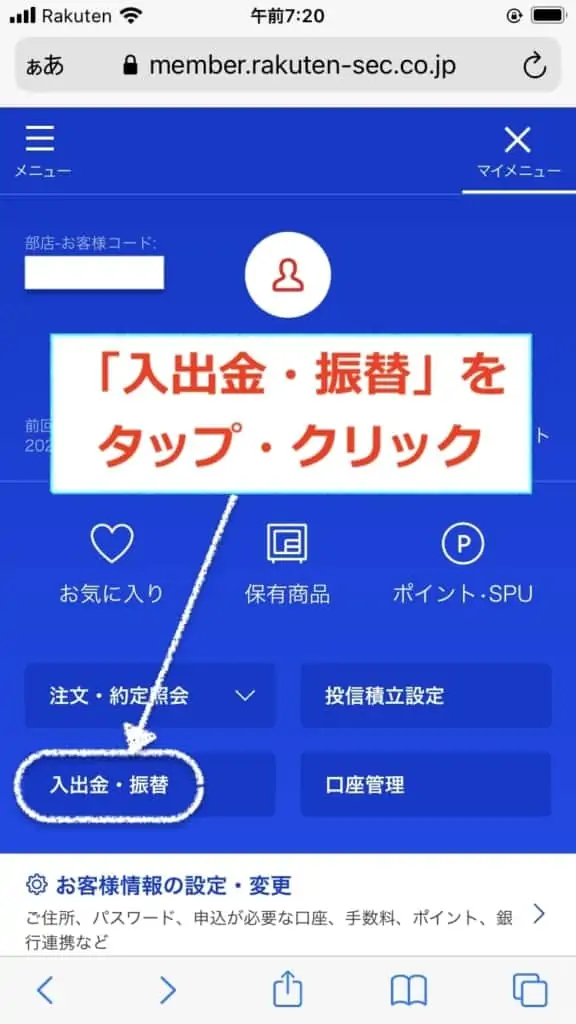

STEP入出金・振替をタップSTEP1で「マイページ」をタップすると、以下のような画面へ移動します。

ここで「入出金・振替」をタップしましょう。

入出金・振替をタップ STEP入金元の金融機関を選択STEP2が完了すると、下図のような画面が表示されます。

ここで、楽天証券へ入金する金融機関を選択します。

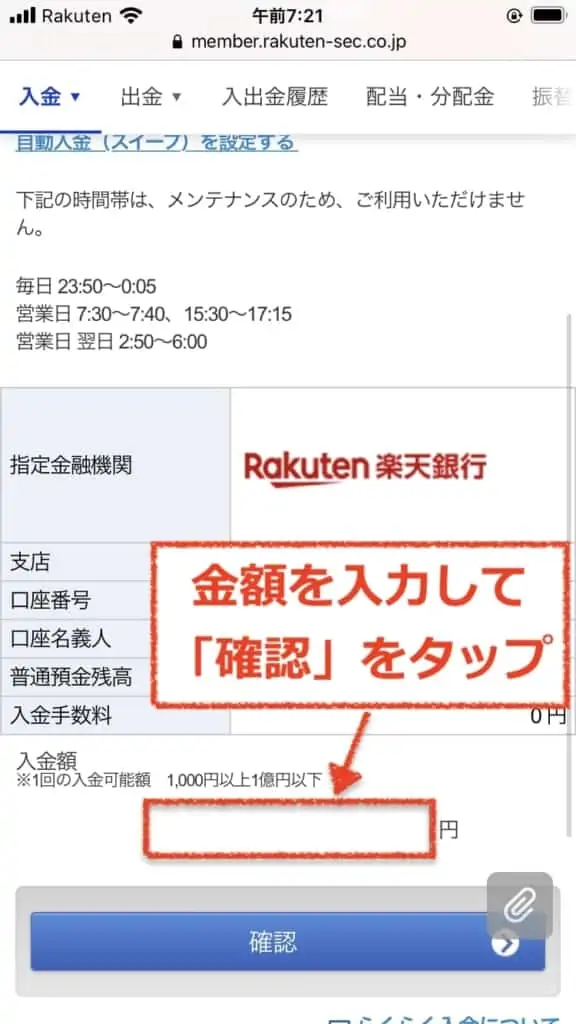

金融機関を選択する STEP金額を入力して振込・入金金融機関を選択したら、以下のような画面へ遷移するので、金額を入力して入金を行います。

*下図は、ステップ3で「楽天銀行」を選択したときの例金額を入力して入金・振込 - ジュニアNISAでクレカ積立は可能ですか?

-

残念ながら、クレジット決済での積立投資は、ジュニアNISAではできません。

楽ラップや個人型確定拠出年金(iDeCo)、未成年口座、法人口座なども対象外となります。