NISA(読み方:ニーサ)とは、株式や投資信託などの運用益・配当金を一定額非課税にする制度です。少額投資非課税制度とも呼ばれ、税金面で大きなメリットが受けられる、お得な制度です。

本ページでは、NISAの特徴をおさらいし、そのメリット・デメリット、また昨今の変更点を整理していきます。さらに、どの金融機関でNISA口座を開設すれば良いのか?また、どんな商品をNISA口座で購入・保有すれば良いのか?なども解説していきます。

NISA(少額投資非課税制度)とは?

はじめに、NISAの制度概要を解説していきます。NISAのメリットやデメリット、また2016年以降の変更点や個人型確定拠出年金(iDeCo)との違い等も解説します。

NISAの概要

少額投資非課税制度「NISA」とは、NISA専用の口座内で金融商品(株式・投資信託・ETF・REIT:上場不動産投資信託)等の取引による運用益・配当金に税金がかからなくなる制度です。通常、運用益・配当金には、20.315%程度の課税がありますが、NISA口座では非課税になります。

NISAが活用できる条件や対象者は、以下のようになっています。基本的に、日本在住の日本人であれば、年間120万円分の非課税枠を利用することができます。

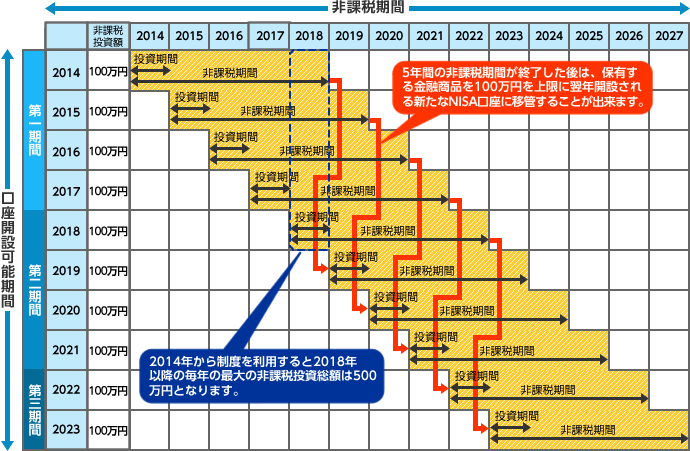

年間120万円分の非課税枠は、5年間有効なので、5年間で最大600万円の非課税メリットを受けることができます。ちなみに、5年経過後は、売却か、翌年の非課税枠内で同じ資産を120万円分ロールオーバーすることができます。

ただし、非課税期間中であっても、途中で投資商品を売ってしまった場合、その金額分の非課税枠を再利用することはできないので、注意が必要です。

ここまでをまとめると、非課税期間は下図のようになりますので、非課税期間などを確認しておきましょう。ちなみに、現在のところ、2023年までのNISA制度継続が決まっています。

NISA制度の概観図

参照:NISAとは?|SBI証券![]()

メリット・デメリット

ここまで解説してきたように、NISAの最大のメリットは、株式や投資信託などの売却益や配当金・分配金が非課税になる点です。

通常の一般口座や特定口座の場合だと、投資で10万円の利益をあげても、約20%が税金として引かれてしまうため、実際に受け取れる金額は8万円弱となってしまい、利益が大幅に減ってしまいます。しかし、NISA口座内での利益なら、10万円を、そのまま受け取ることができます。

ただし、NISA口座特有のルールもあるので、その点に注意して取引を行なう必要があります。

NISA口座特有の注意点

- NISA口座の損失は、他の口座と損益通算できない。

- 確定申告で可能となる売買損失の最大3年間の繰越ができない。

- 資産が値下がりした状態でNISA期間を終えると、取得価格は終了時の価格となる。

NISA口座の場合、特定・一般口座の損益通算はできないので、NISA口座で-10万円、特定口座+10万円の損益がある場合、特定口座の10万円の利益に対して、約2万円の税金が取られてしまいます。

また、NISA期間(5年)終了時点で、ロールオーバーできない場合は、強制的に売却となるため、100万円の資産がNISA終了時に80万円に下落していた場合、取得価格が80万円になります。そのため、その80万円をNISA以外の口座で保有した場合、100万円で売却しても20万円が利益とみなされて課税されてしまいます。

このように、非課税期間の制約により、デメリットが発生する場合もあるので、投資期間や利益に注意して運用する必要があります。

2016年から非課税枠が拡大。こどもNISAもスタート

NISAは2014年からスタートしましたが、2016年から以下の2つの変更がされました。

2016年の変更点:

- 上限枠(100万円 → 120万円)

- こども版NISA(ジュニアNISA)

当初100万円だった年間非課税枠が、120万円へ拡充されました。12ヶ月で均等に割った場合、月々10万円になるので、毎月積み立てでもキリの良い数字になった印象です。

また、2016年以降の大きな変更点として「こどもNISA」が新設されました。親などの近親者が、19歳以下の子供や孫名義のNISA口座(年80万円の非課税枠)を作ることができます。18歳になるまでは引き出せない点に注意が必要ですが、子育て世代は、家族全体での非課税枠が大幅にアップします。

例えば、2016年以降の非課税枠の場合、家族4人(両親、子供2人)であれば、家族全体で年間400万円の非課税枠ができることになります。

2018年から積立NISA(つみたてNISA)がスタート

2018年から新たに導入される制度が積立NISA(つみたてニーサ)です。現行のNISA同様、金融商品の値上がり益や分配金など投資益が非課税になる制度です。

日本在住の20歳以上の方が対象となる点など現行NISAと同じですが、年間の利用限度額(投資上限)は40万円と小額なかわりに、非課税期間が20年間と長期で非課税メリットを受けられる点が特徴です。

- 対象者:20歳以上(日本在住)

- 利用限度額:40万円

- 非課税期間:20年

⇒累計非課税限度額:800万円(=40万円×20年)

現行NISAとの違い・比較

現行NISAとの大きな違いは「非課税期間」と「年間の非課税枠(投資限度額)」です。

非課税期間は、現行NISAが5年であるのに対し、積立NISAは20年間も非課税メリットを受けられます。その分、積立NISAの年間の非課税枠は40万円と少なくなる点が両者n違いです。

| 項目 | 積立NISA | 現行NISA |

|---|---|---|

| 対象者 | 20歳以上(日本人) | 20歳以上(日本人) |

| 利用限度額 | 年間40万円 | 年間120万円 |

| 非課税期間 | 20年 | 5年 |

| 運用できる商品 | 金融庁が認める投資信託・ETF | 国内外の個別株・ETF・REIT、および投資信託 |

また、利用できる金融商品にも違いがあります。現行NISAは、ほとんどの金融商品が利用可能でしたが、積立NISAは、金融庁が認めた投資信託・ETFのみが対象商品となっています。

積立NISAは運用期間が20年と長期になるため、利用できる金融商品も金融庁のチェックが入り、認められた商品のみが対象となるようです。「」で詳しく説明しますが、手数料の安いインデックスファンドやアクティブファンドが対象となっている点が特徴です。

参考 積立NISAの概要・他制度との比較・詳細は、以下をご参照ください。

個人型確定拠出年金(iDeCo)との違い・比較

最後に、個人型確定拠出年金(iDeCo)との違いを見ていきます。基本的に、iDeCoは、60歳まで運用資金が引き出せないなど、年金運用としての性質がある制度で、NISAと比べた場合、下表のような違いがあります。

| 項目 | つみたてNISA | iDeCo |

|---|---|---|

| 対象者 | 20歳以上の日本人 | 20〜60歳の日本人 |

| 利用限度額 (年間) | 積立:40万円 現行:120万円 | サラリーマン、自営業など立場によって異なる(年14.4万〜81.6万円) |

| 非課税期間 | 積立:5年 現行:20年 | 60歳まで |

| 税制優遇 |

|

|

大きな違いは、NISAの非課税メリットが運用益だけであるのに対し、iDeCoは掛け金で所得税や住民税が軽減される点です。そのため、非課税メリットはiDeCoに軍配が上がります。

ただし、iDeCoは60歳になるまで、原則的に運用資金が引き出せないので、その点には注意が必要であり、運用の自由度はNISAの方に軍配が上がります。

NISAとiDeCoの違いや比較・詳細は、以下をご参照ください。

https://money-laboratory-ryoma.net/ideco-vs-nisa/

おすすめ商品は?

積立NISAのメリットを活かすため、以下の3点に留意して金融商品を決めるとよいでしょう。ただし、積立NISAの場合、金融庁のチェックがすでに入っている商品なので、基本的に、そこまで変な商品を選ぶことはないでしょう。

商品選びのポイント

- 低コストの商品

- 分散された商品

- リターンの高い商品

以下、各ポイントを解説していきます。

手数料の安い商品を選ぶ

まず重要な点が、手数料の安い金融商品を選ぶことです。積立NISAの商品は購入手数料は無料ですが、信託報酬と呼ばれる保有期間中に年率1%以下程度で取られる手数料があります。

この手数料は、投資家への確実なマイナスリターンとなり、投資パフォーマンスを悪化させるので、なるべく信託報酬の安い金融商品を選ぶ点が重要です。

分散投資

積立NISAは、運用期間途中でも売却できますが、長期運用が基本となります。そのため、値動きの激しい商品ではなく、分散の効いた値動きの安定した金融商品を選ぶこともポイントとなります。

リターンが期待できるもの

NISAの非課税メリットを活かすには、運用資産の中でリターンが期待できる商品を積立NISAで積み立てしましょう。例えば、株式・債券ファンドを積み立てる方の場合、株式ファンドを積立NISAに割り当てることで、非課税メリットを最大限行かせる可能性が高まります。

ここまで解説してきた3点がNISAの商品を選ぶうえでのポイントになります。一般的には、日本の株式市場や海外の株式市場に幅広く分散投資ができるインデックスファンドが無難です。以下に、投資先別の低コストインデックスファンドをまとめましたが、ほとんどの商品が信託報酬0.5%以下となっています。

| 投資先 | ファンド名 | 信託報酬(税込) |

|---|---|---|

| 日本株 | たわらノーロードTOPIX | 0.1944% |

| ニッセイTOPIXインデックスファンド | 0.1944% | |

| eMAXIS Slim国内株式インデックス | 0.1944% | |

| 全世界株 | SBI全世界株式インデックスファンド | 0.139% |

| eMAXIS Slim全世界株式 | 0.142% | |

| 世界経済インデックスファンド | 0.540% | |

| 米国株 | iFree S&P500インデックス | 0.243% |

| 先進国株 | eMAXIS Slim先進国株式インデックス | 0.216% |

| ニッセイ外国株式インデックスファンド | 0.216% |

基本的には、インデックスファンドを選ぶのが無難ですが、ひふみプラス(ひふみ投信)のように、口コミや評判も良く、長期でインデックスを上回るアクティブファンドもあるので、好みによっては、そちらを選択しても良いかもしれません。

ひふみプラスの詳細は、以下をご参照ください。

https://money-laboratory-ryoma.net/hifumi-plus/

おすすめ金融機関は?

NISA向けの金融機関を選ぶポイントは、以下の3点があります。購入手数料などのコストはもちろんのこと、使い安さ(利便性)や投資商品の豊富さ等が重要となってきます。

NISA向け証券口座を選ぶポイント

- 手数料・コスト

- 投資商品の品揃え

- 利便性・サービス

これらのポイントを考慮すると、ネット証券でNo.1のシェアを誇るSBI証券が最もオススメとなります。

SBI証券は、投資商品の品揃えやサービスの充実度が業界最高水準です。また、手数料無料や住民票代行などのおトクなサービスも充実しています。

SBI証券NISA口座開設のメリット

- 投資商品の品揃えが豊富

- NISAなら国内株式・海外ETFなどの売買手数料が無料

- 投信マイレージで投信の保有がお得

- 住民票代行サービスで口座開設が楽チン!

- 投資信託・IPOなどもNISAで取り扱い可能

- 充実のキャンペーンでおトク!

参照:SBI証券NISA口座の特徴は?手数料・キャンペーンなど解説!

ネット証券ならではの手数料の安が魅力的です。また、国内・海外の株式およびETFが売買可能で、投資信託の品揃えもネット証券No.1と品揃え、利便性ともに最高水準となっています。

実際、私自身もSBI証券でNISA口座を毎年開設しています。手数料無料は嬉しいですし、忙しいビジネスパーソンに便利な住民票代行も良いですね。ちなみに、2年目以降は、マイナンバーの登録を行なっており、NISAの金融機関を変更しない限り、自動でNISA口座の更新が行なえます。

SBI証券は、お得な投資信託や米国株・海外ETFの品揃えが良くコストも業界最安水準です。また、IPOチャレンジポイントやPTSなど、様々な独自のメリットがあります。口座開設費・維持費は無料ですので、口座を持っていない方は、この機会に口座を開設してみると良いかもしれません。

| SBI証券の特徴 | |

|---|---|

SBI証券 |

|

参考 SBI証券の詳細確認・無料口座開設は、以下の公式ページから行えます。今なら口座開設キャンペーンで、最大10万円がもらえます(10月31日まで)。

参考 本サイトでのSBI証券の評価・解説は、以下をご参照ください。

- SBI証券の口座開設キャンペーンで現金10万円ゲットする方法

- SBI証券を徹底検証!口座開設のメリット・デメリットを解説!

- SBI証券の株式売買手数料(NISAは無料)と他ネット証券との比較

- SBI証券のIPO抽選ルール

- SBI証券NISA口座の特徴は?手数料・キャンペーン・口座開設(住民票代行サービス)など

- SBI証券で株主優待投資をするメリット・デメリット

- PTSとは?SBI証券の夜間株式取引サービス