サイト管理人

サイト管理人本記事では、ウェルスナビの特徴やメリット・デメリットを他のロボアドバイザーと比較・解説していきます。

また、私自身の運用実績や口コミ・評判、失敗しない始め方なども解説していますので、ウェルスナビを始めるか迷っている方は、ぜひご参考ください。

【WealthNaviデビュープログラムで最大20,000円】

今なら、ウェルスナビの新規利用プログラムと積立開始プログラムで、最大20,000円がもらえます!

条件を満たせば、もれなく現金(最大2万円)がもらえるので、この機会に口座開設&デビューすると、お得です。

▶︎ キャンペーン詳細を見る

予告なく終了する場合もあるので、お早めにどうぞ!

\ キャンペーン参加はコチラ /

無料診断はコチラ

最短3分で完了!

WealthNavi(ウェルスナビ)は、ロボットによる自動運用ができる投資サービスです。

投資資金の入金から買付・積立、リバランスや節税など、投資でハードルが高い部分も全て自動なので、初心者の方や忙しいビジネスパーソンの方に評判のサービスです。

- 入金・積立・リバランスが全て自動

- 自動税金最適化で実質コストが安い

- 長期割で最大0.1%(税込0.11%)の割引

- 1万円から始められる

- 特定口座に対応

参考:ウェルスナビ【公式】

サイト管理人私自身も、初期設定以降は、ほぼ放置で「年率10%程度」の利回りを実現できています。

このメリットが多いウェルスナビですが、

- 他のロボアドと比較した場合のメリットは?

- 注意点・デメリットは?

- 利用者の口コミ・評判は?

- 失敗しないように運用を始めるには?

など、疑問・質問があると思います。

そこで、本記事では、ウェルスナビの特徴やメリット、デメリット、他のロボアドバイザーとの比較・解説し、実際の始め方や運用実績など実践面まで徹底的に解説していきます。

実際に運用した方の評判や口コミも聞きたいわ!

サイト管理人私が実際に運用した結果や感想、また他の投資家の方の口コミ・評判も合わせて解説していきます!

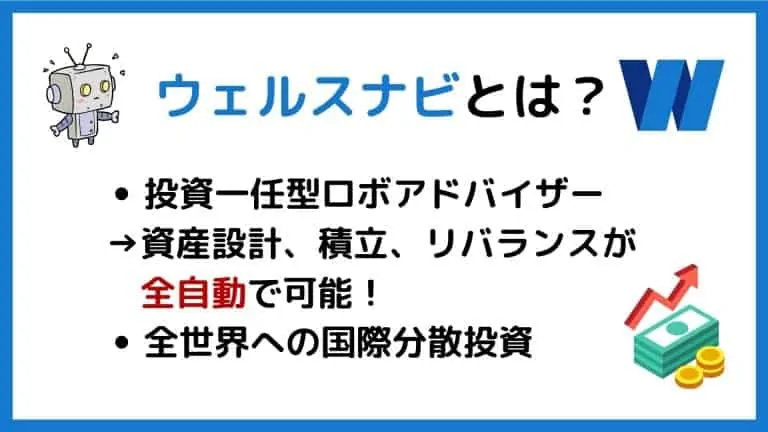

ウェルスナビの評判/WealthNaviとは?

WealthNavi(読み方:ウェルスナビ)は、ロバアドバイザーの診断結果に基づいて、ETFでの国際分散投資を、完全自動で行ってくれる資産運用サービスです。

ウェルスナビは、投資一任型のロボアドバイザーに分類され、資産配分の設計や購入・積立、リバランスなどを全てロボが自動で行ってくれます。

| 運営会社 | ウェルスナビ株式会社 |

|---|---|

| タイプ | 投資一任型 |

| 投資方針 | 国際分散投資 |

| 投資対象 | 国内外の株式・債券・不動産への分散投資 を目的としたETF(上場投資信託) |

| サービス開始日 | ここに説明文を入力してください。 |

| 必要最低投資金額 | 1万円 |

| 手数料 | 手数料は預かり資産の1% (現金部分を除く、年率・税込1.1%) 3000万円を超える部分は0.5% (現金部分を除く、年率・税込0.55%) |

| 公式HP | https://corp.wealthnavi.com/aboutus/outline |

サイト管理人投資のハードルとなる、資産配分の設定から、買付・積立、リバランスなどを全て自動で行ってくれるので、投資初心者の方や投資に手が回らないビジネスパーソンの方に注目されてます!

実際、ウェルスナビを利用して投資・資産運用を行う流れは、以下のようになっており、診断→口座開設の2ステップで簡単に投資が始められます。

【具体例】ウェルスナビの始め方・投資までの流れ

年齢や投資経験などの簡単な質問・アンケートに答える事で、ロボがリスク許容度に応じた資産配分・積立用の投信を自動で設計してくれます。

規約に同意し口座開設後、ステップ1の無料診断の結果を元に、ウェルスナビの運用(自動積立)が始められます。

図解付きでのウェルスナビの詳しい始め方の解説は、以下の記事をご参考ください。

サイト管理人以下、ウェルスナビの手数料や特徴、他の金融商品と比較したメリット・デメリットを詳しく解説していきます!

ウェルスナビの良い評判・メリットは?

サイト管理人

サイト管理人ここまで解説してきた概要や手数料も踏まえて、ウェルスナビの特徴やメリットを解説していきます。

ウェルスナビの特徴やメリットは、以下のようなものがあります。

全自動で投資・資産運用が行えるだけでなく、おつり投資や特定口座の対応で確定申告が劇的に容易になるなど、様々なメリットがあります。

- 入金・積立・リバランスが全て自動

- 割安な手数料:入出金・為替・積立手数料など無料

- ロボアドでNo.1の運用者数&預かり資産の実績

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2024年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2024年12月時点) - 1万円から始められる

- 特定口座に対応

以下、各項目・メリットについて詳しく解説していきます。

ウェルスナビの良い評判・メリット1:手間がかからない!入金・積立・リバランスが全自動!

ウェルスナビは、他の投資一任型ロボアドバイザーと同様に、投資・資産運用の手間がかからない点が大きなメリットです。

通常、投資や資産運用を始める場合、

- 投資の勉強を行う

- 自分のリスク許容度を把握する

- リスク許容度に応じて、資産配分を決める

- 資産配分に応じて投資信託の購入を行う

- 定期的に資産のモニタリング・リバランスをする

など、多くの勉強時間や手間・労力がかかり、投資初心者にはかなりハードルが高くなります。

しかし、ウェルスナビを利用すれば、簡単な質問に答えるだけでロボアドバイザーが、その人にあった資産配分を提示してくれます。

サイト管理人家族との時間や趣味、仕事などに時間をかけたい方には、ウェルスナビは最強の投資ツールと言えます。

無料診断の後は、ウェルスナビの口座へ入金(または引落口座を設定)すれば、発注・積立、また資産配分が偏ってしまった際のリバランスなどを全て自動で行ってくれます。

私の場合:

長期投資枠(コア)としてウェルスナビで積立、短中期(サテライト)の枠として株式投資を行なっています!

長期積立を全自動の「ウェルスナビ」で行う事で、家族と過ごす時間の他に、株式投資のための、日々の株式・企業研究に時間を割くことができます!

以下の内容の無料診断・アンケートに答えることで、運用方針が決定されます。

現在の年齢や年収、目標、毎月の積立、また株価下落時の方針などから、自動的に決定される仕組みです。

- 現在何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそどのくらいですか?

- 毎月の投資予定は?

- 資産運用の目的は?

- もしも株価が1ヶ月で20%下落した場合どうしますか?

一般的に投資・資産運用は、自分のリスク許容度にあった資産配分を計算し、その資産配分にあった商品を選び購入する、また保有期間中に資産配分のズレを修正(リバランス)するなど、かなり面倒です。

リバランスに関する詳しい解説は、以下をご参考ください。

しかし、WealthNaviを利用することで、投資初心者の方や忙しいビジネスパーソンでも、簡単に投資を始めることができます。

また、通常のロボバイザーサービスは、資産配分を提示するだけで、銘柄・商品の買付は行ってくれませんが、WealthNaviは、自動で積立・買付を行ってくれるので、この点も大きなメリットと言えます。

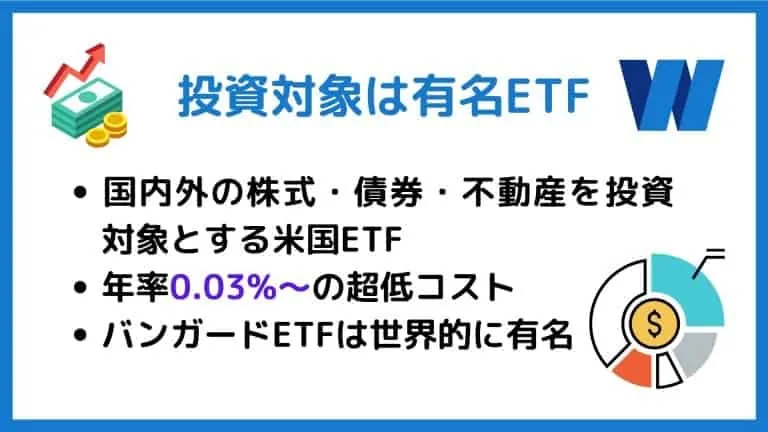

ウェルスナビの良い評判・メリット2:運用商品が低コストで有名な米国株ETF

無料診断が終わると、下図のように、その人に適した資産配分(アセットアロケーション)が設計されます。

サイト管理人

サイト管理人この資産配分に応じて、各アセットクラス(米国株・日本株など)毎に、ETFが自動買付されます。

資産クラス毎に購入・積立される米国ETFは、下表のようになっています。

どのETFも低コスト・分散投資の代名詞と言える優良なETF(バンガード等)で、全世界へ分散投資が行える設計になっています。

| 資産クラス | ティッカー コード | 銘柄(ETF)名 | 経費率 (年率) | 特徴 |

|---|---|---|---|---|

| 米国株 | VTI | バンガード・トータル・ ストック・マーケットETF | 0.03% | 米国の大型株〜小型株まで 時価総額98%以上をカバー |

| 先進国株 | VEA | バンガード・FTSE先進国市場 (除く米国)ETF | 0.05% | 欧州やアジアなど、米国を除く 先進国の株式に投資するETF |

| 新興国株 | VWO | バンガード・FTSE・ エマージング・マーケッツETF | 0.10% | 中国・インドなど成長著しい20カ国以上の 新興国株式市場が投資対象 |

| 債券 | AGG | iシェアーズ・コア 米国総合債券市場 ETF | 0.04% | 米国の国債や社債など、安全性の 高い債券が投資対象 |

| 債券 | TIP | iシェアーズ 米国物価連動国債 ETF | 0.19% | 米国政府が発行する物価連動国債が投資対象 インフレを補う目的 |

| 金・ゴールド | GLD IAU | SPDR ゴールド・シェア iシェアーズ ゴールド・トラスト | 0.40% | コモディティの中でも金 (ゴールド)を投資対象とするETF |

| 不動産 | IYR | iシェアーズ 米国不動産 ETF | 0.42% | アメリカの不動産市場を 投資対象とするETF |

米国株を投資対象とするVTIや先進国株VEA、VWOなど、世界の株式へ超低コストで分散投資が行えるバンガードETFで運用されています。

例えば、楽ラップや投信工房など他のロボアドバイザーの場合、運用商品が投資信託になるため、ウェルスナビの運用商品もやや割高になっています。

サイト管理人このように、ウェルスナビで実際に運用されている金融商品(ETF)は、他のロボアドの運用商品よりも、低コストで、さらに分散性に優れています!

ウェルスナビの良い評判・メリット3:割安な手数料/入出金・為替・積立手数料など無料

ロボバイザーというと、割高な手数料というイメージを持たれる方も多いと思いますが、WealthNaviの手数料は、わかりやすく、投資初心者の方によっては、割安な料金体系と言えます。

- 入出金手数料:無料

- 売買委託手数料:無料

- 為替手数料:無料

- スプレッド:無料

- リバランス費:無料

ウェルスナビの手数料は、「手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)、3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)」のみで、その他の取引で一般的に発生する以下の手数料は全て無料になります。

また、中長期の運用であれば「長期割で手数料がさらに安く」で解説したように、長期割で最大0.1%(税込0.11%)のディスカウントが受けられます!

ウェルスナビの良い評判・メリット4:自動税金最適化(DeTAX)で実質コストが安い!

ウェルスナビには、手数料の割引サービスだけでなく、実質的にコストを安くすることができる「自動税金最適化(DeTAX)」があります。

自動税金最適化「DeTAX」とは、ウェルスナビに備わっている、税金の負担軽減サービスです。含み損のある資産などを売却することにより、投資利益にかかる税金を最小限に抑えてくれます。

ウェルスナビCEOの柴山和久さんによれば、年間0.4~0.6%程度の負担減になるとのことです。

投資益には、20%の課税負担がかかるため、DeTAXによる負担減で、他のロボアドバイザーよりも安く、投資・資産運用が行えます。

ウェルスナビの良い評判・メリット6:1万円から積立がスタートできる

WealthNaviでの投資は、1万円から可能です。サービス開始時は、最低100万円が必要でしたが、その後、10万円まで引き下げ、現在の最低金額は1万円となり、比較的少額から投資が行えます。

ウェルスナビの良い評判・メリット7:特定口座に対応

ウェルスナビは、特定口座に対応しています。

特定口座とは、ロボアドバイザーなど投資商品の売買内容の記録・損益の計算を証券会社が、我々投資家に代わって行ってくれる口座のことです。

また、源泉徴収ありを選択すれば、証券会社が売買記録に基づき納税を行ってくれるため、我々口座を使う投資家は確定申告を不要とすることが可能です。

- 投資商品の売買内容の記録・損益の計算を証券会社が行ってくれる

- 「源泉徴収あり」にすれば、売買記録に基づき納税を行ってくれる!

→ 我々、投資家は、原則、確定申告不要!

サイト管理人売買の記録やそれに基づく納税は、投資経験者でもかなりの手間になるので、特定口座の利用は必須項目になります!

他のロボバイザーサービスでは、特定口座に対応していないサービスもあるので、ウェルスナビは、税金・確定申告面においても優れているサービスといえます。

特定口座(源泉徴収あり)にすれば、税金の計算や納付を自動で行ってくれるので、原則として確定申告の必要はありません。

サイト管理人煩雑な書類の作成や申請などの手間が省ける点は、投資初心者の方や忙しいビジネスパーソンにとって、嬉しいサービスです!

ウェルスナビの良い評判・メリット8:預かり資産・運用者数No.1のロボアドバイザー(*)

ウェルスナビは、楽ラップやTHEOなど数多くのロボアドバイザーの中で、運用者(利用者)が多く、預かり資産も多くなっています。

サイト管理人多くの投資家の方から支持され、実際に活用されている事が分かります。

ウェルスナビの良い評判・メリット【まとめ】

ここまで解説してきたように、ウェルスナビは、投資・資産運用にかかる時間とコストを抑えて、自動的に世界分散投資が行える画期的なサービスです。

ウェルスナビの凄いところ【メリット・まとめ】

- 入金・積立・リバランスが全て自動

- 自動税金最適化で実質コストが安い

- 長期割で最大0.1%(税込0.11%)割引!

- 特定口座に対応

1万円と少額から投資ができるため、初めての方や投資を始めたいけど、色々勉強や調べ物をしたり、運用方針を検討する時間が無い方にとっておきのサービスと言えます。

サイト管理人自分自身も口座開設を行いスタートしており、サービス面もかなり満足できるもので、現在も継続運用しています!

→ ウェルスナビの運用実績

現在、口座開設後の入金で最大10万円がプレゼントされるキャンペーンが開催中なので、興味を持った方は、無料診断・無料口座開設を行って見ると良いでしょう。

\ キャンペーン参加はコチラ /

*最短5分で口座開設完了!

*無料診断はカンタン1分!

ウェルスナビの悪い評判・デメリットは?

ここまで解説してきたように、ウェルスナビは、コスト面・機能面でかなり優秀なサービスと言えます。

そのため、デメリットをあげるのが難しいですが、あえてあげるとすれば、以下の3点がデメリットと言えるかもしれません。

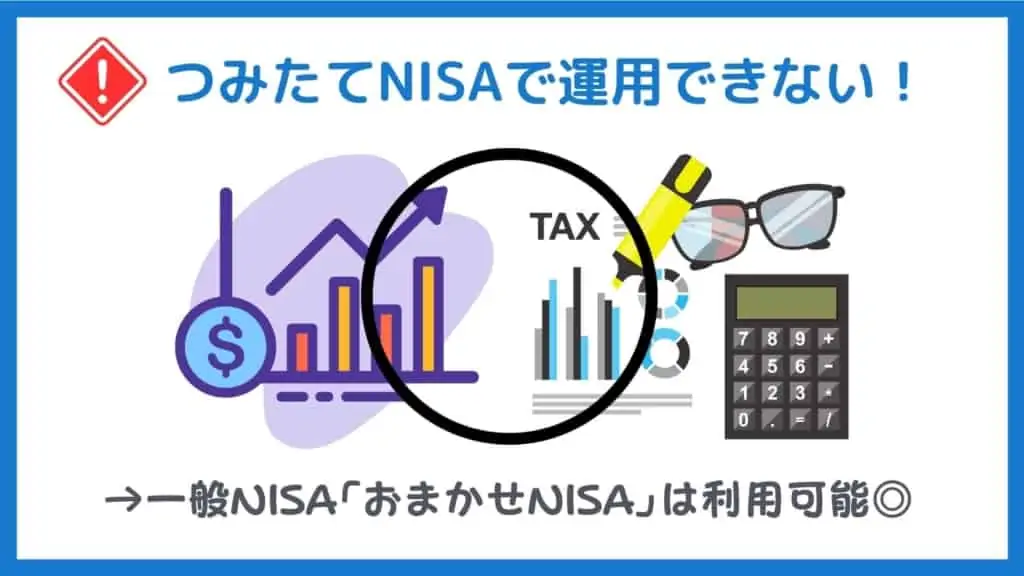

- つみたてNISA口座で運用できない

*NISA(おまかせNISA)は運用できる! - 手数料が割高な場合も

- 最低でも1万円必要!

(毎月の積立は最低1万円)

ウェルスナビの悪い評判・デメリット1:つみたてNISAは非対応

2023年までのNISAに関する情報になります。

1点目は、つみたてNISAに非対応な点です。

つみたてNISAとは、投資にかかる税金が非課税になる制度です。

通常、株式や投資信託で得た投資利益(売却益など)には、20%程度の税金が掛かりますが、NISA・つみたてNISA口座で運用した場合、この20%分の税金が免除されます。

非課税期間は「20年」、年間非課税枠が「40万円」となっている点が、つみたてNISAの特徴です。

サイト管理人ただし、通常のNISA「おまかせNISA」は利用できるので問題ありません!

| 項目 | NISA (おまかせNISA) | つみたてNISA |

|---|---|---|

| 対象者 | 20歳以上(日本人) | 20歳以上(日本人) |

| 利用限度額 | 年間120万円 | 年間40万円 |

| 非課税期間 | 5年 | 20年 |

| 運用できる商品 | 国内外の個別株・ETF・REIT、 および投資信託 | 金融庁が認める投資信託・ETF |

ウェルスナビの悪い評判・デメリット2:自分で投資できる人には手数料が高い

ウェルスナビの手数料は、「手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)、3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)」で、全自動の資産運用サービスとしては割安です。

ただし、自分で資産配分の計算や配分比に応じて、適切な商品を個別で購入することができる方の場合、若干手数料が割高になります。

例えば、上述のVTI・VEA・VWO・AGGを自分で保有している場合、経費率は0.1〜0.2%程度になります。

ただ、売買手数料や為替手数料などはかかりますし、資産配分の設計や分配金の再投資、リバランスをすることなどの手間を考えると、ウェルスナビの手数料は十分安いので、初心者の方や忙しいビジネスパーソンの方は、手間とコストを考えると、ウェルスナビで十分と思います。

ウェルスナビの悪い評判・デメリット3:必要最低資金が1万円以上必要

現在、ウェルスナビの必要最低資金は「1万円」になりました!

ウェルスナビの悪い評判・デメリット4:必ず儲かるわけでは無い!

投資商品である以上、当然ですが、ロボアドバイザーだからと言って「必ず儲かる」わけではありません。元本割れすることもあります。

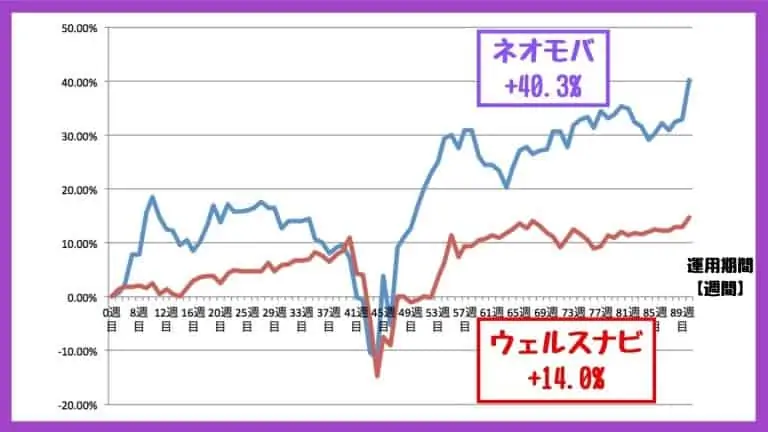

以下のグラフは、ウェルスナビの運用とサイト管理人が行っている株式運用の投資パフォーマンスを比較したグラフです。

ウェルスナビでは、様々な資産クラスや銘柄に国際分散投資が行えているため、比較的ボラティリティ(価格の変動)が少なく安定的な運用が行えています。

ただし、2020年3月の感染症の影響による株式市場の大幅な下落のような事が起これば、国際分散投資と言えども値下がり幅が大きくなる事がわかります。

ウェルスナビの悪い評判・デメリット5:投資の知識がつきにくい

個人差がありますが「投資の知識がつきにくい」点もデメリットになり得るポイントです。

ウェルスナビなどの投資一任型のロボアドバイザーは、極端な話「相場を全く気にしなくても、投資知識が全くなくても」それなりの運用が行えます。

サイト管理人実際、私も初期設定後は、ほぼ放置で「年率10%程度」の利回りで運用が行えています。

そのため、経済や相場のマクロ分析を行い、銘柄選定を行う株式投資などと違い、投資に関する知識がつきにくい側面があります。

ただし、投資の知識がついたからと言って、必ず投資パフォーマンスが上昇するわけではありませんし、投資の様々な手間を省いて平均的なパフォーマンスを得るのがウェルスナビの良さなので、デメリットと必ずしも言えない面でもあります。

ウェルスナビの悪い評判・デメリット【まとめ】

ここまで解説したように、デメリットには以下のような注意点・デメリットがありました。

- NISA口座で運用できない

→ 2021年春よりNISAスタート! - 手数料が割高な場合も

- 最低でも1万円必要!

- 投資の知識・力がつきにくい

ロボに任せず、自分自身で資産配分(アセットアロケーション)の設計・運用・管理ができる人にとっては、手数料が割高になるため、お勧めできません。

ただし、投資初心者の方(または、投資に時間を割きたく無い方)にとって、資産配分の設計・管理のハードルは高いのも事実。

そのため、ウェルスナビは、手軽に積立・分散投資を行いたい方にメリットの大きい投資サービスと言えます!

サイト管理人実際、私もウェルスナビを長年愛用しています!

【ウェルスナビの評判】運用実績は?ブログ評価!

サイト管理人次に、ウェルスナビの公式サイトで公開されている、実績・投資パフォーマンスを見ていきます。

ウェルスナビの投資実績は、ウェルスナビ株式会社から、様々なリスク許容度・資産配分で、投資実績が公表されているため、その資料を確認するのが有用です。

ブログ等でウェルスナビの投資実績を公開されている方もいますが、基本的に違う方のリスク許容度や資産配分のパフォーマンスを見ても、自分の資産配分でのパフォーマンスとは全く違うものになるため、そういったブログは参考程度に確認するのが良いでしょう。

次に、ウェルスナビ・THEO・楽ラップの運用実績・利回りを比較して見ます。各ロボアドバイザーの投資成績は、ウェルスナビ株式会社と同様に、株式会社「お金のデザイン」など各社の公式ページにデータが公開されています。

松井証券「投信工房」との比較

本ブログでは、ウェルスナビの他に、投信工房の運用実績も公開しており、この二つのパフォーマンスを比較・考察しています。

投信工房は、松井証券が運用・管理するロボアドバイザーで、以下のような特徴・メリットがあります。

- 手軽に国際分散インデックス投資が可能!

- 手数料は信託報酬のみ

→ ロボアドバイザー特有の余分なコストが無い! - つみたてNISAも可能

- 超少額(100円〜)から投資が始められる!

- ポイント投資も可能!

サイト管理人ウェルスナビ等には無い、手数料の安さ・ポイント投資等のメリットを実現し、ほぼ自動で国際分散投資が行える点が魅力的です!

ウェルスナビと比較して、手数料が安い点や投資先の違いが運用実績にどのような差異が生じるのか?比較していきたいと思います。

投信工房も、ウェルスナビの運用と同様に、毎月1万円の積立を行い、投信工房の運用を開始した「2019年12月6日」を基準にパフォーマンスを比較していきます。

投信工房・ウェルスナビ共に、リスク許容度を1に揃えていますが、資産配分は下表のような違いがあります。※下表は横にスクロール(→)可能

| 資産クラス | 投信工房の投資先 (インデックスファンド) | 組入比率 | ウェルスナビの投資先 (米国ETF) | 組入比率 |

|---|---|---|---|---|

| 国内株式 | ニッセイTOPIX インデックスファンド | 5% | VEA | 5.0% |

| 先進国株式 | たわらノーロード 先進国株式 | 8% | VTI | 13.1% |

| 新興国株式 | 三井住友・DC新興国株式 インデックスファンド | 6% | VWO | 5.0% |

| 国内債券 | 三井住友・日本債券 インデックスファンド | 27% | – | – |

| 先進国債券 | SMT グローバル債券インデックス オープン(為替ヘッジあり) | 40% | AGG | 34.8% |

| 新興国債券 | eMAXIS新興国債券 インデックス(為替ヘッジあり) | 6% | – | – |

| 国内リート | たわらノーロード 国内リート | 1% | – | – |

| 海外リート | たわらノーロード 先進国リート | 5% | – | – |

| コモディティ | iシェアーズゴールドインデックス ファンド(為替ヘッジなし) | 2% | GLD | 4.9% |

| その他 | 現金など | 0% | TIP&現金 | 32.1% |

サイト管理人国内債券の有無などに違いがありますね!

2019年12月14日、早朝時点を起点(1)として、投信工房・ウェルスナビのパフォーマンスを比較した結果が、以下の図のようになります。

12月上旬以降(米中貿易の進展以降)、円安ドル高方向に為替が進行しているため、ドル建て資産の多い「ウェルスナビ」のパフォーマンスがやや高くなっています。

ただし、円高が進行した場合、逆にウェルスナビのパフォーマンスが悪くなる可能性が高い(為替リスクが大きい)ので、今後も中長期でパフォーマンスの良し悪しを見て行きたいと思います。

投信工房の特徴やメリット・デメリット、始め方や運用実績、他ロボアドバイザー比較などの解説は、以下の記事をご参考ください。

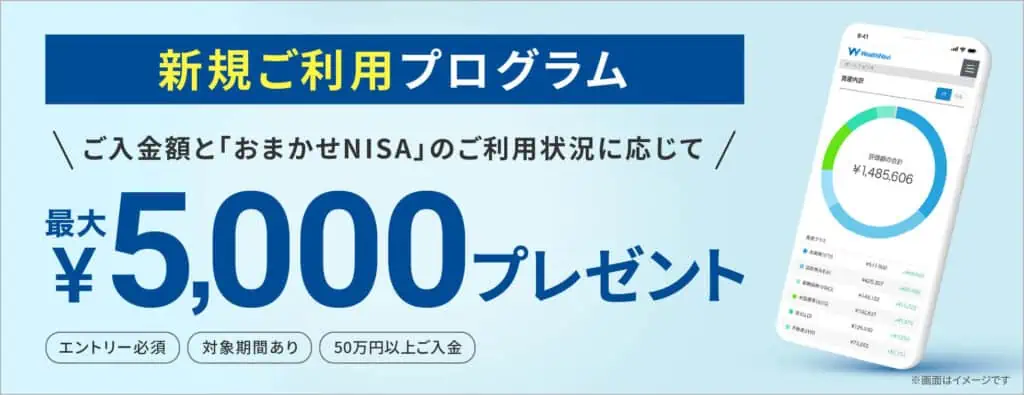

【最新版】ウェルスナビのキャンペーン

2022年2月現在、ウェルスナビ(WealthNavi)では、以下のようなキャンペーン、および常設プログラムを実施しています。

| 名称 | 特典・ プレゼント | 対象条件 |

|---|---|---|

| 新規ご利用 プログラム | 最大5,000円 | 50万円以上の入金 |

| 友達招待 プログラム | 500円 | 招待URLからユーザー登録、 および 入金・資産運用開始。 |

| 積立開始 プログラム | 最大15,000円 | 3ヶ月連続で自動積立 |

現在、常設プログラムと合わせて、冬のボーナスキャンペーンで、最大10万円が当たるチャンスなので、まだ口座をお持ちで無い方は、この機会に口座開設すると良いでしょう。

\ キャンペーン参加はコチラ /

*最短5分で口座開設完了!

*無料診断はカンタン1分!

詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください!

冬のボーナスキャンペーンで最大10万円!

始めに、最大10万円が抽選で当たる『冬のボーナスキャンペーン』について解説していきます。

キャンペーン概要

本キャンペーンでは、キャンペーン期間中に、ウェルスナビの口座に「20万円以上」入金した方が、対象期間中の入金額が応じて、現金(最大10万円)がプレゼントされます。

| 項目 | 内容 |

|---|---|

| 対象期間 | 2022年2月28日(月)まで |

| 対象者 | 以下の4つの条件を満たし方が対象 ・対象期間中にエントリー ・対象期間中に20万円以上の入金 ・資産運用を開始 ・2022年5月11日(水)まで1度も出金しない |

| 特典 | 入金合計額に応じて、 20万円以上100万円未満 → 抽選で5,000名の方に2,000円 100万円以上500万円未満 → 抽選で2,500名の方に10,000円 500万円以上1000万円未満 → 抽選で300名の方に50,000円 1000万円以上 → 抽選で200名の方に100,000円 |

| 入金時期 | 2021年6月中旬〜下旬に WealthNaviの口座へ入金 |

キャンペーンの概要が分かった所で、対象条件・期間、プレゼント・特典などについて詳しく解説して行きます。

対象期間・対象者

本キャンペーンの対象期間は、2021年12月1日(水)~2021年2月28日(月)となっています。

- 対象期間中に、キャンペーンのエントリー

- 対象期間中に、20万円以上の入金を行う

- 資産運用を開始する

- 2022年5月11日(水)まで1度も出金を行わない

対象期間中に、キャンペーンのエントリーを行い、新規(または追加)で20万円以上入金し、対象期間中に資産運用を開始した方が、現金プレゼントの対象となります。

資産運用開始とは、ログイン後の取引履歴に「購入」の履歴がある場合。

【図解】入金・資産運用を始める手順

また、資産運用開始日から2022年5月11日(水)まで「出金を行わないこと」も条件となっているので、少なくとも2022年2月・3月・4月・5月中は、ウェルスナビの運用を続け、出金しないように注意しましょう。

プレゼント内容

本キャンペーンでは、銀行振込・クイック入金額のキャンペーン期間中の合計金額に応じて、2,000円〜10万円の現金が「抽選」でプレゼントされます。

合計入金額毎のプレゼント金額は、以下にまとめたようになっており、20万円の入金でも現金500円がプレゼントされます。

| 入金額 | 当選人数 | プレゼント金額 |

|---|---|---|

| 20万円以上 100万円未満 | 5,000名 | 2,000円 |

| 100万円以上 500万円未満 | 2,500名 | 1万円 |

| 500万円以上 1,000万円未満 | 300名 | 5万円 |

| 1,000万円以上 | 200名 | 10万円 |

キャンペーン特典の現金は、2022年6月中旬から下旬頃に、ウェルスナビの口座へ入金予定です。

注意点

キャンペーンに参加する際は、以下の点に注意しましょう。

特に、特典(現金)の入金時に口座解約されていると、プレゼント対象外になってしまうため、少なくとも2021年1月のプレゼント入金までは、ウェルスナビを解約しないように注意しましょう。

- エントリーと資産運用開始の時期は、前後しても問題ない

- キャンペーンのエントリー完了後のキャンセルは不可

- 口座開設には最大1週間程度の期間

- 法人の方は、対象外

- 現金入金の際、口座解約手続きがされている場合、対象外

また、口座開設の申し込み自体は「最短3分」で完了しますが、申込みが完了し、実際の取引までは「最大1週間程度」かかります。

そのため、口座開設後に入金キャンペーンに参加する場合は、早めに口座開設の申込みを行いましょう。

ANAやJALなど他の提携企業のキャンペーン

ウェルスナビは、ANAやイオン銀行など様々な提携企業からも投資・資産運用が行え、キャンペーンも解説しています。

過去のキャンペーンを見る

本キャンペーン、およびSBI証券との提携は終了しました。

WealthNavi for SBI証券のキャンペーン

ウェルスナビfor SBI証券のキャンペーン概要や対象期間・条件・プレゼント特典などを詳しく解説していきます。

本家ウェルスナビとウェルスナビfor SBI証券の違い、詳細な比較・解説は、以下の記事をご参考ください。

WealthNavi for SBI証券でも、「冬のボーナスキャンペーン」のようなキャンペーンを開催中です。

キャンペーン概要

WealthNavi for SBI証券のキャンペーンでは、対象期間中に、ウェルスナビの口座に「20万円以上」入金した方が、対象期間中の入金額が応じて、現金(最大10万円)がプレゼントされます。

| 項目 | 内容 |

|---|---|

| 対象期間 | 2022年3月8日(火)まで |

| 対象者 | 以下の4つの条件を満たし方が対象 ・対象期間中にエントリー ・対象期間中に20万円以上の入金 ・資産運用を開始 ・2022年5月11日(水)まで1度も出金しない |

| 特典 | 入金合計額に応じて、 20万円以上100万円未満 → 抽選で500名の方に2,000円 100万円以上500万円未満 → 抽選で250名の方に10,000円 500万円以上1000万円未満 → 抽選で50名の方に50,000円 1000万円以上 → 抽選で20名の方に100,000円 |

| 入金時期 | 2021年6月中旬〜下旬に WealthNavi for SBI証券の口座へ入金 |

本家「WealthNavi」のキャンペーンと比較すると、当選人数がかなり少なくなっています。

参加人数は未知数ですが、当選口数の多さに関しては、本家「WealthNaviのボーナスキャンペーン」の方がメリットがあります。

対象期間・対象者

本キャンペーンの対象期間は、2021年12月1日(水)~2021年3月8日(火)となっています。

- 対象期間中に、キャンペーンのエントリー

- 対象期間中に、20万円以上の入金を行う

- 資産運用を開始する

- 2022年5月11日(水)まで1度も出金を行わない

対象期間中に、キャンペーンのエントリーを行い、新規(または追加)で20万円以上入金し、対象期間中に資産運用を開始した方が、現金プレゼントの対象となります。

資産運用開始とは、ログイン後の取引履歴に「購入」の履歴がある場合。

【図解】入金・資産運用を始める手順

また、資産運用開始日から2022年5月11日(水)まで「出金を行わないこと」も条件となっているので、少なくとも2022年2月・3月・4月・5月中は、ウェルスナビの運用を続け、出金しないように注意しましょう。

プレゼント内容

本キャンペーンでは、銀行振込・クイック入金額のキャンペーン期間中の合計金額に応じて、2,000円〜10万円の現金が「抽選」でプレゼントされます。

合計入金額毎のプレゼント金額は、以下にまとめたようになっており、20万円の入金でも現金500円がプレゼントされます。

| 入金額 | 当選人数 | プレゼント金額 |

|---|---|---|

| 20万円以上 100万円未満 | 500名 | 2,000円 |

| 100万円以上 500万円未満 | 250名 | 1万円 |

| 500万円以上 1,000万円未満 | 50名 | 5万円 |

| 1,000万円以上 | 20名 | 10万円 |

キャンペーン特典の現金は、2022年6月中旬から下旬頃に、WealthNavi for SBI証券の口座へ入金予定です。

本家ウェルスナビとウェルスナビfor SBI証券の違い、詳細な比較・解説は、以下の記事をご参考ください。

タイアップキャンペーン

本サイトでは、ウェルスナビとのタイアップキャンペーンを開催中です。

開催中のキャンペーンと併用して、本サイトからウェルスナビの申込みを行う事で、追加で1,000円の現金がプレゼントされます。

タイアップキャンペーンの概要

本キャンペーンでは、本サイトからウェルスナビの申し込みを行い、ウェルスナビの口座に「30万円以上」の入金をした方に、もれなく1,000円の現金が、入金キャンペーンに追加してプレゼントされます。

| 項目 | 内容 |

|---|---|

| 対象期間 | 2020年3月31日(火)まで |

| 対象者 | 以下の5つの条件を満たし方が対象 本サイトからウェルスナビの口座開設を行う 対象期間中にエントリー 対象期間中に20万円以上の入金 3月31日までに資産運用を開始 2020年6月30日まで1度も出金しない |

| 特典 | 春のボーナスキャンペーンに追加 して「1,500円」プレゼント |

| 入金時期 | 2020年7月中旬〜下旬に WealthNaviの口座へ入金 |

ざっくり言うと、本サイトからウェルスナビの申し込みを行い、先に解説した「新CM応援キャンペーン」の条件を満たせば、新CM応援キャンペーンの特典(現金)と1,000円の現金がダブルで貰える事になります。

タイアップ特典・プレゼント

本サイト限定のタイアップキャンペーンの特典は、入金額に関わらず「現金1,000円」です。

春のプレゼントキャンペーンの特典に追加でプレゼントされるため、合計のプレゼント金額は、下表のようになります。

紹介キャンペーンで最大1万円

最後に、最大1万円が贈呈される「紹介キャンペーン」について解説していきます。

キャンペーン概要

紹介キャンペーンでは、対象期間中に、WealthNaviの招待を受け、新規で資産運用を開始した方が対象のキャンペーンです。

キャンペーンの対象期間や対象条件、特典(現金)などの概要は、下表のようになっており、紹介者に最大1万円の現金がプレゼントされます。

| 項目 | 内容 |

|---|---|

| 期間 | 2019年1月9日(木)~2019年2月28日(金) |

| 特典 プレゼント | 招待者(招待した方)・招待を受けた方、 それぞれに、以下の金額を進呈 招待者:1名招待ごとに500円 (上限 10,000円 / 20名)招待を受けた方:500円 |

| 対象者 | WealthNaviの招待を受けた方が、以下の4つ条件を達成すると対象 対象期間中(2020年2月28日まで)に、 招待メールのリンクからユーザー登録する 3月31日までに資産運用を開始 1月31日時点で10万円以上の残高がある 2020年4月30日まで1度も出金しない |

| プレゼント時期 | 2020年5月中旬〜下旬 WealthNaviの口座へ入金 |

キャンペーン期間・対象者

本キャンペーンの対象期間は、2020年2月28日(金)までです。

対象条件

上記のキャンペーン期間中に、招待メール内のリンク先のページより「ユーザー登録」を完了する必要があります。

ユーザー登録後は、3月31日(火)までに資産運用を開始し、4月30日(木)までWealthNaviで運用を続け、一度も出金しない事が条件になります。

- 2月28日までにユーザー登録

(招待メール内のリンク先から) - 3月31日(火)までに資産運用を開始

- 3月31日(火)時点で10万円以上の残高

- 4月30日(木)まで1度も出金しない

ウェルスナビでの資産運用の始め方や口座開設・登録の手順は、以下の記事をご参考ください。

プレゼント・特典

上記の対象条件を満たす事で、招待した方は「500円」、招待を受けた方は「1,000円」がプレゼントされます。

招待をする側の方は、期間中に合計20名まで招待可能なので、最大で1万円分(=500円×20名)の現金を貰う事も可能です。

プレゼントの入金時期は、2020年5月中旬~下旬の予定となっていますが、手続きの都合により前後する場合があるそうです。

注意点

キャンペーン参加の際は、以下の注意点に気をつけてご参加ください。

- 招待者様は、事前に被招待者様の了承を得た上で招待すること

- 招待を受けた方のみが対象のキャンペーン

- 口座開設は最大1週間程度の期間が必要

このように、本キャンペーンを利用することで、お得に現金がもらえるうえ、ウェルスナビでの運用が始めることができます。

本キャンペーンは2月28日までなので、ご家族やご友人の方に、ウェルスナビに興味を持たれている方がいる場合は、積極的に利用してみると良いでしょう。

過去のキャンペーンでは、手数料のキャッシュバックがプレゼントと特典となる事が多かったですが、近年では入金額に応じて、現金がプレゼントされるものになっています。

プレゼント特典も5万円や10万円など、高額な傾向となっており、これから始める方・入金する方には、かなりお得なものとなっています。

積立開始キャンペーンで最大10,000円

次に、最大10,000円が貰える積立開始キャンペーンについて解説していきます。

キャンペーン概要

本キャンペーンでは、下表にまとめたように、対象期間中に、自動積立を開始し「3ヶ月連続」で積立を継続された方に、積立額に応じて「最大10,000円」の現金がプレゼントされます。

| 項目 | 内容 |

|---|---|

| 期間 | 2020年5月21日(木)12:00~ 2020年8月21日(金)12:00 |

| 対象者 | 以下、4つの条件を満たし方が対象 ①キャンペーンエントリー ②自動積立の新規積立引き落としから、 3ヵ月連続で1万円以上の引き落としを行う ③2020年8月21日(木)時点で資産運用を継続中 ④以下の期間一度も出金を行わない ・2020年6月が始めて引落し月 → 2020年9月30日(水)まで ・2020年7月が始めて引落し月 → 2020年10月30日(金)まで ・2020年8月が始めて引落し月 → 2020年11月30日(月)まで |

| 特典 | 自動積立による引き落とし額の 最小額に応じて、現金プレゼント 1万円〜3万円:500円 3万円〜5万円:1,000円 5万円〜10万円:2,000円 10万円〜20万円:3,000円 20万円〜30万円:4000円 30万円〜50万円:5,000円 50万円〜100万円:7,000 円100万円以上:10,000円 |

| 入金時期 | 10月中旬~12月中旬(初めての引落月により変わる) WealthNaviの口座へ入金 |

キャンペーンの概要が分かった所で、対象条件や期間、特典などについて詳しく解説して行きます。

対象期間・対象者

本キャンペーンの対象期間は、2020年5月21日から2020年8月21日(金)12:00までです。

対象期間中に、キャンペーンのエントリーを行い、積立を開始し3ヶ月連続で積立を行った方が、現金プレゼントの対象となります。

- キャンペーンにエントリーする

- 自動積立の新規積立引き落としから、3ヵ月連続で1万円以上の引き落としを行う

- 2020年8月21日(金)時点で資産運用を継続中

- 以下の期間一度も出金を行わない

・2020年6月が始めて引落し月:2020年9月30日(水)まで

・2020年7月が始めて引落し月:2020年10月30日(金)まで

・2020年8月が始めて引落し月:2020年11月30日(月)まで

基本的に、キャンペーン最終日(8月21日)までに新規「積立設定」を行い、3ヶ月間積立を継続し出金を行わなければ、キャンペーンの条件を満たす事ができます。

プレゼント内容

キャンペーン対象者は、3ヶ月間の積立額(引き落とし額)で最も少なかった金額(最小値)に応じて、現金がプレゼントされます。

引き落とし額(最小金額)毎のプレゼント現金は、下表のようになっています。

| 積立額の最小値 | プレゼント金額 |

|---|---|

| 3万円未満 | 500円 |

| 5万円未満 | 1,000円 |

| 10万円未満 | 2,000円 |

| 20万円未満 | 3,000円 |

| 20万円以上 30万円未満 | 4,000円 |

| 30万円以上 50万円未満 | 5,000円 |

| 50万円以上 100万円未満 | 7,000円 |

| 100万円以上 | 10,000円 |

例えば、積立1ヶ月目に10万円、2ヶ月目に30万円、3ヶ月目に5万円を積立した場合、最小金額である「5万円」が、対象積立額(引き落とし額)となり、1,000円の現金がプレゼントされます。

注意点

キャンペーン参加の際は、以下の注意点に気をつけてご参加ください。特に、現金プレゼントの入金時に口座解約されていると、キャッシュバックがもらえるないので、解約するとしても入金後にしましょう。

- エントリーと自動積立の時期は、前後しても問題ない

- キャンペーンのエントリー完了後のキャンセルは不可

- 2018年5月以前に自動積立を行ったことがある方は、対象外

- 法人の方は、対象外

- 現金入金の際、口座解約手続きがされている場合、対象外

また、口座開設の申し込み自体は「最短3分」で完了しますが、申込みが完了し、実際の取引までは「最大1週間程度」かかりますので、積立開始キャンペーンに参加する場合は、早めに口座開設の申込みを行いましょう。

このように、積立開始キャンペーンを利用することで、お得に積立投資がスタートできます。

本キャンペーンは8月21日までなので、ウェルスナビで積立投資を始めようと思われている方は「入金キャンペーン」と合わせて、この機会に自動積立をスタートしましょう。

紹介キャンペーンで1,000円プレゼント

最後に、紹介・招待キャンペーンについて解説していきます。

キャンペーン概要

紹介キャンペーンでは、対象期間中に、WealthNaviの招待を受け、新規で資産運用を開始した方が対象のキャンペーンです。

キャンペーンの対象期間や対象条件、特典(現金)などの概要は、下表のようになっており、紹介を受けた方に1,000円の現金がプレゼントされます。

| 項目 | 内容 |

|---|---|

| 期間 | 2020年7月1日(水)~2020年8月31日(月) |

| 特典 プレゼント | 家族・友人など、招待を受けた方に1,000円プレゼント! *招待者は特典なし |

| 対象者 | WealthNaviの招待を受けた方が、以下の4つ条件を達成すると対象 ・対象期間中(2020年8月31日まで)に、 招待メールのリンクからユーザー登録する ・9月30日までに資産運用を開始 ・9月30日時点で10万円以上の残高がある ・2020年10月30日まで1度も出金しない |

| プレゼント時期 | 2020年11月中旬~下旬 WealthNaviの口座へ入金 |

キャンペーン期間・対象者

本キャンペーンの対象期間は、2020年8月31日(月)までです。

対象条件

上記のキャンペーン期間中に、招待メール内のリンク先のページより「ユーザー登録」を完了する必要があります。

ユーザー登録後は、9月30日(水)までに資産運用を開始し、10月30日(金)までWealthNaviで運用を続け、一度も出金しない事が条件になります。

- 8月31日までにユーザー登録

(招待メール内のリンク先から) - 9月30日までに資産運用を開始

- 9月30日時点で10万円以上の残高

- 10月30日まで1度も出金しない

プレゼント・特典

上記の対象条件を満たす事で、招待を受けた方に「1,000円」がプレゼントされます。

招待をする方は「特典」がありません。

プレゼントの入金時期は、2020年11月中旬~下旬の予定となっていますが、手続きの都合により前後する場合があるそうです。

注意点

キャンペーン参加の際は、以下の注意点に気をつけてご参加ください。

- 招待者様は、事前に被招待者様の了承を得た上で招待すること

- 招待を受けた方のみが対象のキャンペーン

- 口座開設は最大1週間程度の期間が必要

このように、本キャンペーンを利用することで、お得に現金がもらえるうえ、ウェルスナビでの運用が始めることができます。

本キャンペーンは8月31日までなので、ご家族やご友人の方に、ウェルスナビに興味を持たれている方がいる場合は、積極的に利用してみると良いでしょう。

まとめ|タイアップキャンペーンがお得!

ここまで解説してきたように、ウェルスナビではお得なキャンペーンが多数開催されています。特に、これからウェルスナビを始める方は、入金や積立で高額現金が貰えるため、積極的に活用して行きましょう。

投資で確実な利益(リターン)を出す事は難しいですが、キャンペーンを利用し、条件を満たすことでイセンティブを得られます。

プレゼント現金は、投資資金に回す事で、さらなる資産形成が行えるので、ウェルスナビを始める方は、ぜひ本キャンペーンをご活用ください。

ウェルスナビの評判【まとめ】メリット・デメリットは?

ここまで解説してきたように、ウェルスナビは、最新のフィンテックテクノロジーを駆使した画期的なサービスです。

これまでのロボバイザーは、資産配分までは自動で行ってくれたものの、そのあとの商品の買付・リバランスなどは、自分で行わなくてはいけませんでした。しかし、ウェルスナビでは、この部分も全て自動で行ってくれる素晴らしい

サービスとなっています。

- 入金・積立・リバランスが全て自動

- 割安な手数料:入出金・為替・積立手数料など無料

- ロボアドでNo.1の運用者数&預かり資産の実績

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2024年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2024年12月時点) - 1万円から始められる

- 特定口座に対応

また、手数料などのコスト面、特定口座対応など利便性ともに優れています。少額から全く手間をかけず低コストで全世界への分散投資ができることもあり、初心者の方や、投資に費やす時間が限られている方向きの投資サービスです。

今なら、お得な口座開設キャンペーンや積立キャンペーンで高額の現金が貰えるので、口座開設を行い資産運用をスタートするのに、オススメです。

\ キャンペーン参加はコチラ /

*最短5分で口座開設完了!

*無料診断はカンタン1分!

WealthNavi(ウェルスナビ)の始め方

ウェルスナビ(WealthNavi)の運用を開始するまでの流れを、大まかに解説して行きます。

- 口座開設申込み *規約に同意

- 口座完了通知が届く(申込みから最短2営業日)

- 入金

ウェルスナビの運用を始めるには、始めにウェルスナビの口座開設を行います(口座開設申し込みは3分程度で終わる)。

口座開設の申し込みが終わると、最短2営業日程度で口座完了の通知が届きます。

口座開設が完了したら、実際に入金を行い、運用を始める流れになります。

ウェルスナビの口座開設などの始め方、入金方法や使い方の詳しい解説は、以下の記事をご参考ください。

ウェルスナビの評判は?悪い口コミは?

ウェルスナビの口コミ・評判をTwitterからピックアップしていきます。

サイト管理人ここまで解説してきたウェルスナビのメリット・デメリットなどと合わせて、投資を行うか迷った際に、ご参考ください。

イマイチな評判・口コミ:つみたてNISAに対応していない

少額非課税制度(NISA)に対応していない点を指摘する口コミ・評判は多く寄せられています。

2021年春より「おまかせNISA」でNISA口座での運用ができるので、この点に関しては心配いらなくなります。

イマイチな評判・口コミ:一から運用ができる人にとっては手数料が割高

自分でリスク許容度に合わせて資産配分の設計ができ、さらにその配分に合わせてETFの積立・リバランスができる方にとっては、手数料が割高という評判もあります。

サイト管理人確かに、ウェルスナビを利用せず、全部自分でできる中級者以上の方であれば手数料は割高になります。

ただし、投資初心者の方が、自分で一から運用を行う事は「至難の技」なので、初心者の方は、十分利用する価値があります。

良い評判・口コミ:リスク許容度を機動的に変更できる

個人のリスク許容度に合わせて、5段階で機動的に変更できる点は好評のようです。

サイト管理人簡単な操作で、スグに変更できるので、私自身も相場変動の時などに頻繁に活用しています。

良い評判・口コミ:中長期の資産形成に繋がる

相場の変動(〇〇ショック:直近だとコロナ)で大きく下がることはあるものの、中長期の資産形成として評価されているようです。

サイト管理人私自身も、相場急落時は、一次的に評価額がマイナスになるものの、中長期で見れば、ほとんどの期間がプラスの運用となっています。

良い評判・口コミ:税金の最適化で実質コストが下がる!

DeTax(自動税金最適化)機能で実質的な手数料(コスト)が下がる点も評価されているようです。

サイト管理人私も、数あるロボアドバイザーから「ウェルスナビ」を選んだ一つの要因がコレです。

ウェルスナビの評判「よくある質問」

最後に、ウェルスナビに関する質問、ロボアドバイザーや資産運用に関する「よくある質問」をピックアップし、回答と合わせて解説していきます。

AI投資とは違う?

ウェルスナビでも、AI(人工知能)が活躍しているの?

サイト管理人勘違いされがちだけど、ロボアドバイザー=AI投資というわけではなく、ウェルスナビでもAIは活用されていないんだ。

世間では、ロボアドバイザーがAI投資と解釈されているケースが多いですが、これは大きな間違いです。

ウェルスナビを始め、楽ラップなどの投資一任型ロボアドバイザーのほとんどで、AI(人工知能)ではなく「アルゴリズム」による運用が行われています。

| アルゴリズム | データパターンによって運用方針が決定 |

|---|---|

| AI(人工知能) | 日々の市場データをAIが学習(機械学習)する |

サイト管理人AI投資は、人工知能(AI)が日々データや実際の結果を基に学習し変化して行くのに対し、アルゴリズムはデータ・パターンによって運用方針が一意に決定します。

AI投資とロボアドバイザーの違いや詳細、また選び方や最新のおすすめランキングなどの解説は、以下の記事をご参考ください。

リバランスとは?

リバランスとは、運用を始める時に、最初に決めた資産配分(アセットアロケーション)からのズレを修正する作業です。

ロボアドバイザーに限らず、投資・資産運用を始める場合、はじめに資産配分を決定します。そして、この理想の資産配分通りに運用していきます。

しかし、資産運用を続けていくと、株式や債券など投資対象の値上がりや値下がりなどで、理想の資産配分からズレてしまうことがあります。

そのため、比率が上がり過ぎた資産を売却し比率を下げたり、反対に比率が下がり過ぎた資産を購入し、増やすことで、理想の資産配分に近づけます。この作業をリバランスといいます。

リアロケーションとの違いは?

リバランスと似た言葉に「リアロケーション」というものがありますが、リバランスとは全く別物です。リアロケーションとは、資産配分自体を、運用の途中で変更することを言います。

リバランスの重要性は?

リバランスには、二つの重要な役割があります。1つ目がリスク許容度のコントロール、2つ目が投資パフォーマンスの向上です。

- リスクのコントロールを行う

- 投資パフォーマンスの向上

リバランスを行わず、資産運用を続けていると、資産の値上がりや値下がりにより、理想の資産配分からズレてきてしまいます。ズレたまま、資産運用を行っていると、思いも寄らないリスクを背負って投資を行ってしまう可能性があります。

また、リバランスを行うと、価格が上昇している資産を利益確定で売却し、下落した資産を割安に仕込むということが機械的にできますので、投資パフォーマンスの向上も期待できます。

リバランスの頻度は?

リバランスの頻度は半年、1年、3年など、様々な候補がありますが、半年または1年毎のリバランスが良いことがわかっています。

リバランスの頻度が3年など長期になってしまう場合、リーマンショックなどの大規模相場変動が行った際に、資産配分が崩れたまま資産運用を続けてしまう恐れがあるためです。

ウェルスナビでは、半年毎のリバランスが行われており、健全な資産管理・運用が行われていることがわかります。

手順と方法

ウェルスナビやテオなどのロボアドバイザーに任せる場合、リバランスは全自動で行ってくれますが、自分で運用を行う場合、リバランスを行うために、以下のような手順を踏む必要があります。

- 保有資産の配分比率を算出

- 目標比率よりも大きくなった資産は売却

- 目標比率よりも小さくなった資産は積み増し

一般的なリバランスは、上の1→2→3の手順で行いますが、資産売却時に発生する税金や売買手数料を節約するために、1→3の手順でリバランスを行うノーセルリバランスという手法もあります。

ブログの実績は参考にすべきですか?

ウェルスナビを運用している方々がブログなどで実績を公開されているケースがあります。基本的に、運用経験者の感想や実績は参考になりますが、2点ほど注意すべき点があります。

それは「実績はあくまで過去のもの」であること、また「資産配分(ポートフォリオ)が違えば、全く違う投資成績になること」です。これらのことを念頭において、ブログをチェックするようにしましょう。

アプリやウェブサイトは使い安いですか?

ウェルスナビは、ITエンジニアの応募・採用に力を入れおり(参考:【WEBエンジニア】応募)、アプリやウェブサイトはデザイン性・操作性に優れています。

実際、2018年グッドデザイン賞に受賞しており、外部機関からのお墨付きも受けています。

運営企業・会社は?

| 社名 | ウェルスナビ株式会社 WealthNavi Inc. |

|---|---|

| 金融商品取引業者 | 金融商品取引業者 |

| 資金移動業者 | 関東財務局長 第00071号 |

| 加入協会 | 日本証券業協会一般社団法人 日本投資顧問業協会一般社団法人 日本資金決済業協会 |

| 設立年月日 | 2015年4月28日 |

| 役員 | 代表取締役CEO 柴山 和久 取締役CFO 廣瀬 学 取締役CTO 保科 智秀 取締役(非常勤) 伊藤 英十 監査役 榎本 明 監査役 藤本 幸彦 |

| 資本金 | 121億6,276万7,762円 ※2024年12月31日現在 |

| 住所 | 〒141-0031 東京都品川区西五反田8-4-13 五反田JPビルディング9F |

| 事業内容 | 金融商品取引業 |

| 法律顧問 | アンダーソン・毛利・友常法律事務所潮見坂綜合法律事務所 |

| 会計監査人 | あずさ監査法人 |

| 会社HP | https://corp.wealthnavi.com/ |