サイト管理人

サイト管理人資産運用を始めようと考えている方向けに、

「投資手法・金融商品の選び方」や「自信を持ってオススメできる投資」を解説していきます!

実際の運用実績(結果)や資産運用で重要な考え方・基礎知識も解説して行きますので、ぜひご参考ください!

投資・資産運用を始める事は、将来の資産形成の一歩として重要です。

しかし、これから投資を始めようと考えている方(初心者の方)の中には

- 資産運用は難しそう!

- 様々な資産運用・投資法があって、どれから始めて良いかわからない!

など、様々な不安や疑問があると思います。

そこで、本記事では、初心者向けのおすすめ投資・資産運用を比較・解説して行きます。資産運用の基礎や自分にあった投資の選び方を解説しつつ、厳選した5つの投資・資産運用の方法を解説して行きます!

2021年版!おすすめ資産運用【初心者向け】

さっそく、初心者の方向けの投資法・資産運用を解説して行きます。

初心者向けの投資手法が前提となるため「中・長期投資」「管理の手間がかからない」点を重視し、以下、5つの投資手法を選定しました。

- ロボアドバイザー:ウェルスナビ、投信工房

- つみたてNISAで投資信託の積立

- ポイント投資:楽天ポイント投資、Tポイント投資

- 1円から可能な貸付投資:Funds

- 勝率が高い!?IPO投資

以下の表は、各投資・資産運用の始めるための必要資金、また管理・手間、おおよそのリスクをまとめたものです。

*リスクに関しては、実際に購入する投資信託(ファンド)や銘柄によるため、あくまで目安とお考え下さい。

| 資産運用 | 最低投資額 | リスク | 手間 |

|---|---|---|---|

| ロボアドバイザー (ウェルスナビ ) | 10万円〜 | 低 | ◎ |

| つみたてNISA (投資信託の積立) | 0円〜 | 低 | ○ |

| ポイント投資 | 0円〜 | 低 | ○ |

| 貸付投資 | 1円〜 | 中 | ○ |

| IPO | 数十万円〜 | 中〜高 | △ |

以下、それぞれの投資・資産運用について詳しく解説して行きます。

ロボアドバイザー:ウェルスナビ

投資初心者の方に最もオススメな資産運用は「ロボアドバイザー」です。

ロボアドバイザー(robo-advisor)は、ロボット(アルゴリズム)が我々投資家に代わって、投資・資産運用を行なってくれる投資・金融サービスです。

ロボが、その人にあったリスク許容度で、資産を運用してくれるため、仕事や家庭、趣味などで投資に時間や手間をかけられない人でも手軽に、投資が行えます。

| おすすめ度 | |

|---|---|

| 最低投資額 | 1万円〜10万円 |

| 特徴 | ロボットによる全自動の投資が可能 その人にあったリスクで資産運用が可能 世界経済全体へ分散投資ができる |

| 代表例 | ウェルスナビ ← おすすめ! 楽ラップ THEO(テオ) |

ロボアドバイザーがオススメな理由

投資初心者の方に「なぜロボアドバイザーがお勧めか?」というと、手間が無く、低コストで、その人に適したリスクで投資・資産運用が始められるためです。

- 初心者でもすぐ始められる

- 投資や勉強に手間・時間を取られない

- 少額から積立投資が可能

- ロボを活用した低コスト国際分散投資が可能

→ 安定した長期分散投資が可能

投資を始める上で一番のハードルとなる「リスク許容度の設定」「リスクに合わせた資産配分・投資商品の選定」を全てロボットが全自動で行ってくれます。

しかも、全世界の株式・債券、不動産・金などに分散投資が行え、自動積立も可能なので、これから長期の資産運用を行う方にぴったりの投資サービスと言えます。

代表例はウェルスナビ!どのロボアドバイザーがオススメか?

ロボアドバイザーは、ウェルスナビやTHEO、楽ラップなどが有名ですが、結論から言うと、ウェルスナビがオススメです。

ウェルスナビは、「自動税金最適化(DeTAX)」と呼ばれる節税システムで実質の手数料が安くなったり、他のロボアドバイザーよりもメリットがあります。

また、現在、ウェルスナビでは、口座開設後の「入金」で最大10万円の現金が貰えるキャンペーンが開催中です。

\ キャンペーン参加はコチラ /

エントリー・口座開設【無料】

申し込み手続きは【最短3分】

ウェルスナビの口コミや評判、メリット・デメリットなどの解説は、以下の記事をご参考下さい。

手数料で選ぶなら松井証券「投信工房」

運用にかかるコスト(手数料)で選ぶなら、ウェルスナビよりも「投信工房」がオススメです。

ウェルスナビよりも資産運用開始時の手間がかかりますが、その分「手数料が3分の1」と格安になります。

- 手数料は信託報酬のみ

→ ロボアドバイザー特有の余分なコストが無い! - NISAも可能

- 超少額(100円〜)から投資が始められる!

- ポイント投資も可能!

サイト管理人運用コストを抑えたい方は、投信工房がオススメです。

→ 投信工房【公式ページ】

投信工房の特徴やメリット・デメリット、実際の利用者の口コミ・評判、実績・インタビュー、またウェルスナビとの比較などの詳しい解説は、以下をご参考ください。

おつり投資(最低5円)から始めるのもあり!

本当に少額から手間をかけずに、投資を始めたい場合、普段の買い物(ショッピング)のおつりを自動投資してくれるトラノコ・マメタスなどを利用するのも選択肢の一つです。

- 買い物のおつりで投資できる

- nanacoポイント・ANAマイル、

dポイントなどが貯まる - ポイント投資が可能

- 3つの投資信託が選べる

- ガス代が下がる特典も!

手軽に投資が始められるうえ、毎週「相場レポート」で投資の勉強もできます。

サイト管理人コツコツ投資資金・知識を増やしたい方向けのサービスです。

→ トラノコ【公式ページ】

つみたてNISAで投資信託の積立

ロボアドバイザーに慣れてきたら、つみたてNISA(少額非課税制度)を利用して、投資信託の積立投資に挑戦しても良いでしょう。

つみたてNISAを利用すれば、年間40万円分の投資額を20年間非課税で運用できます。

| おすすめ度 | |

|---|---|

| 最低投資額 | 100円〜 |

| 特徴 | 投資利益が非課税になるロボアドバイザーよりも低コスト資産管理は自分で行う |

| 代表例 | 楽天証券(楽天カード積立)SBI証券 |

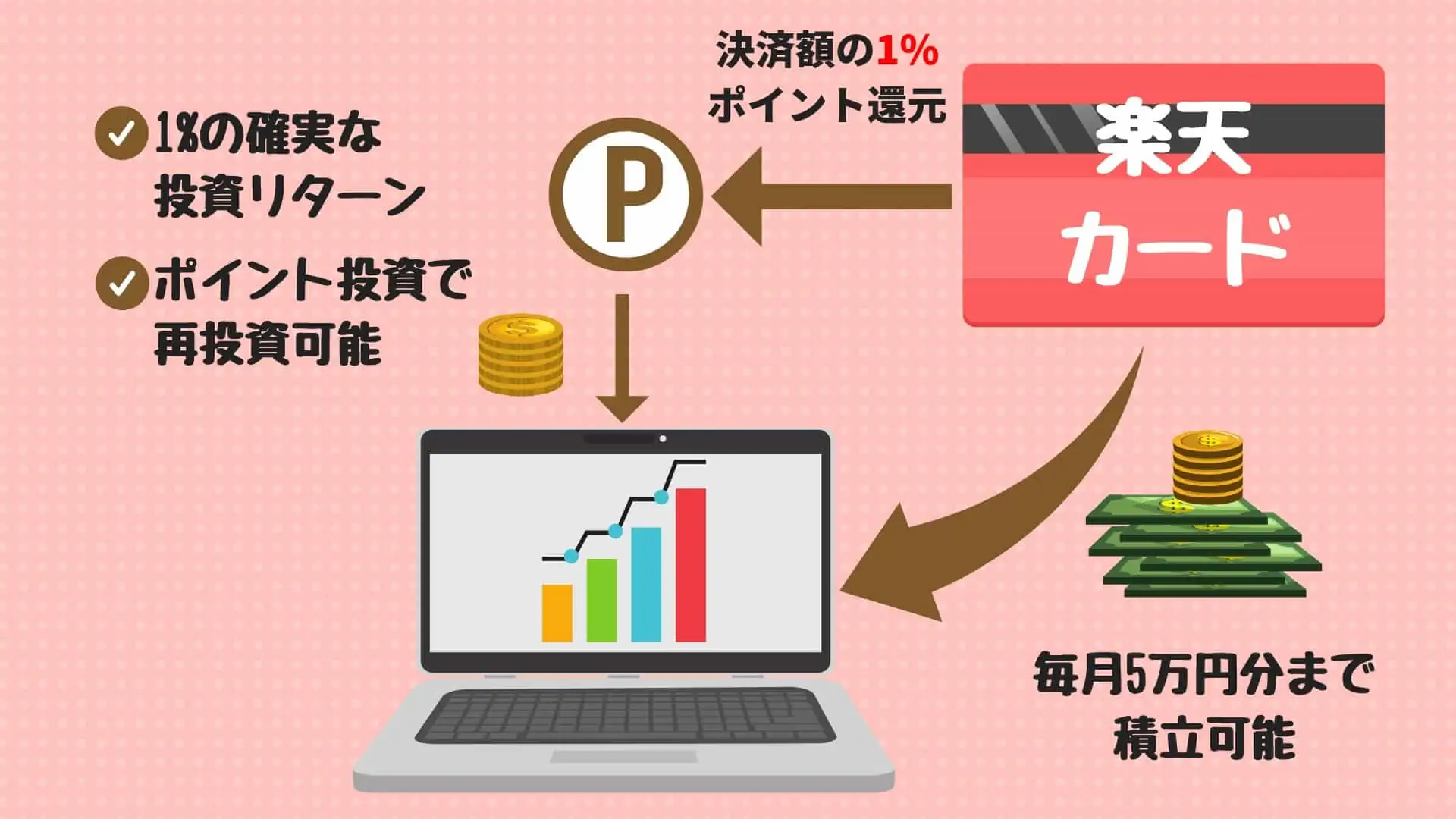

楽天証券の楽天カードによる積立投資を行えば、つみたてNISAを行いつつ、積立額の1%分を楽天ポイントとして貰うことも可能です。

以下、つみたてNISAの概要、また投資信託の積立を行う際に、おすすめの「楽天カード決済による投資信託の積立」について、解説して行きます。

つみたてNISAの特徴・メリット

つみたてNISAとは、2018年から始まった「小額投資非課税制度」です。

通常、投資信託の値上がり益などの投資利益には、約20%の税金が課せられますが、つみたてNISAであれば、年間の利用限度額(投資上限)は40万円で、20年間で非課税メリットを受けられます。

- 対象者:20歳以上(日本在住)

- 利用限度額:40万円

- 非課税期間:20年

⇒累計非課税限度額:800万円(=40万円×20年)

つみたてNISAの特徴やメリット・デメリット、一般NISAとの違い等の解説は「積立(つみたて)NISAとは?手数料や利回り、おすすめ商品・証券口座など徹底解説」をご参考ください。

つみたてNISAは「楽天証券の楽天カード積立」がオススメ

つみたてNISAは、楽天証券の楽天カード決済での投信積立がオススメです。投資信託の購入額(楽天カードの決済額)の1%がポイント還元されます。

- 積立額の1%分をポイント付与

→ 確実な1%の利益 - 貰ったポイントで投資信託の購入が可能

→ ポイントで再投資ができる

楽天証券の楽天カード決済による投資信託の積立方法や特徴・メリット、注意点などの詳細な解説は、以下の記事をご参考ください。

このように、つみたてNISAを楽天証券で始める事で、非課税メリットを享受するだけでなく、楽天カード決済により1%の利益も得る事が可能になります。

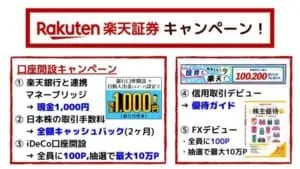

楽天証券では、現在、口座開設キャンペーンで「もれなく」現金1,000円がプレゼントされたり、各種取引で最大25,000円相当のポイントや高額現金が貰えます。

現金1,000円は、楽天証券・楽天銀行の同時口座開設&連携だけで、ノーリスクで貰えるお得なキャンペーン内容です。そのため、口座開設を行っていない方は、この機会に口座開設を行うと良いでしょう。

\ キャンペーン参加はコチラ /

楽天証券のキャンペーン最新情報や高額現金の貰い方などは、以下の記事をご参考ください。

ポイント投資で節約&資産運用

初心者の方が最も始めやすい投資が「ポイント投資」です。Tポイントや楽天ポイント等で、投資信託や国内株式、ロボアドバイザーに投資が行えます。

| 項目 | Tポイント | 楽天ポイント |

|---|---|---|

| 国内株式 | ○ SBIネオモバイル証券 | ○ SBI証券 |

| ロボアド | ○ SBIネオモバイル証券 | × |

| 投資信託 | ○ SBI証券 | × |

普段の生活で貯めたポイントで投資商品を購入できるので、元手0円から投資が始められる点がメリットです。

また、自分のお金を投資資金にするわけでは無いので、ストレス・リスクが無い点も魅力の一つです。

- 元手0円から投資を始められる

- 他の投資よりもストレスが少ない

- 節約意識が高まる

- ポイントの現金化ができる

以下、各ポイント投資について解説して行きます。

Tポイント投資:SBIネオモバイル証券

多くの投資商品の購入が可能なのが「Tポイント」です。

SBIネオモバイル証券(ネオモバ)を利用すれば「国内株式・ロボアドバイザー」、SBI証券を利用すれば「投資信託」の購入が行えます。

- 1株単位(数百円〜)で株式投資ができる

→ 少額で株式に分散投資が可能 - 手数料が安い

→ 端株優待の取引にオススメ! - Tポイントが毎月貰える

- Tポイント投資が可能

- ウェルスナビが1万円から運用可能

特に、SBIネオモバイル証券では、国内株式が1株(数十円〜主百円)で取引ができる等、多くのメリットがあるため、サイト管理人自身も利用しています。

また、月額定額制の手数料体型で実質16円で取引し放題など、現在のスマホ世代向けの先進的なサービス内容と言えます。

また、通常、ウェルスナビは「10万円から」投資が可能ですが、SBIネオモバイル証券を利用すれば「1万円から」投資が可能です。そのため、少額でウェルスナビを始めたい方は、SBIネオモバイル証券を利用すると良いでしょう。

SBIネオモバイル証券の評判やメリット・デメリットなどの詳しい解説は、以下の記事をご参考ください。

楽天ポイント投資:楽天証券

楽天証券では、楽天市場や楽天カードで貯まった「楽天ポイント」で投資信託の購入が可能です。

SBIネオモバイル証券のように「国内株・ロボアド」は購入できませんが、ひふみプラスや楽天VTI、eMAXIS Slimシリーズなど多くの投資信託を、100円(100 pt)から購入可能です。

また、つみたてNISAの部分で解説した「楽天カード決済の投信積立」を組み合わせることで、投資信託の積立で得た利益(購入額の1%分のポイント)で、投資信託を購入する事もできます。

このように、楽天ポイント投資を行う事で、楽天カード・楽天市場などで貯まる楽天スーパーポイントを投資・資産運用に回すことができます。

今なら口座開設キャンペーンで、楽天ポイントが現金1,000円や最大25,000円相当のポイント貯まるので、この機会に楽天証券の口座開設を行い、ポイント運用をしてみると良いでしょう。

\ キャンペーン参加はコチラ /

楽天証券のキャンペーン最新情報や高額現金の貰い方などは、以下の記事をご参考ください。

ソーシャルレンディング:Funds

ここ数年でメジャーになりつつある投資手法が「ソーシャルレンディング」です。

ソーシャルレンディングとは、お金を借りたい企業(借り手)とお金を運用したい個人(投資家)をマッチングするオンライン型金融サービスです。

株式や投資信託などとは違い、日々の値動きが無く、不動産や太陽光事業を行っている企業から金利収入が得れる金融商品となっています。

| おすすめ度 | [review_starts 4.0] |

|---|---|

| 最低投資額 | 1円以上 |

| 特徴 | 利回りが高め値動き・価格変動が無い少額(1円から)投資可能 |

| 代表例 | Funds ← おすすめ! クラウドバンク OwnersBook |

ソーシャルレンディングはこんな人にオススメ!

ソーシャルレンディングは、投資に時間・手間をかけたく無い方や高利回りを確保したい方向けの投資サービスです。

- 投資に手間や時間をかけたくない

- 「ほったらかし」で高利回りを確保したい

- 少額から投資がしたい

- 日々の価格変動に一喜一憂したくない

注目はFunds(ファンズ)!どのソシャレン事業者が良いか?

現在、ソーシャルレンディングを運営する事業者で、人気・注目を集めているのが「Funds(ファンズ)」です。

Funds(ファンズ)の特徴や主要なメリットは、以下に記載したものがあります。安定した高い利回りを確保できるだけでなく、1円から少額・出資が行えます。また、口座開設費・維持費、取引・購入手数料などは全て無料になります。

- 予定利回り:1.5%〜6.0%

- 1円単位で少額投資が可能で手数料は無料

- 貸付先(事業・企業)のリスクを投資家が負わない

- 融資先が上場企業に準ずる大手企業のみの案件を提供

⇒具体例:アイフル・デュアルタップなど大手上場企業(株式会社)

中でも、Funds(ファンズ)の最大の特徴は、貸付先のリスクを投資家が負わなくて良いスキームを採用している点です。運用会社と貸付先の間に「関係会社」が入ることで、貸付先のリスクを関係会社が受け止めてくれます。

maneo(マネオ)など他のソーシャルレンディングの場合は、関係会社が入らず、投資家も貸付先のリスクを負わなければいけないため、Fundsの仕組み(スキーム)は画期的なメリットと言えます。

また、貸付先の事業が上場企業に準ずる大手企業のみの提供であるため、そもそも貸付先事業のリスクも他のソーシャルレンディングと比べて「低め」です。

- ファンズでは貸付先のリスクを投資家が負わなくて良い

- ファンズでの融資先は上場企業やそれに準ずる大企業のみ

⇒ 事業社リスクが低い

このように、2019年1月から運用が開始されたFUNDS(ファンズ)は、安定した高利回りが得られる上、会社として信頼性や貸付ファンドの特徴から来る安全性から、現在最もホットなソーシャルレンディング言えます。

そのため、投資初心者の方やこれからソーシャルレンディングで出資される方にオススメの事業者と言えます。

Fundsは、「NewsPicks」でも取り上げられ、ホリエモンが「良さげ」と発言したことからも注目が集まっています。ホリエモンの他にも、経営者の方から良い発言・コメントが多く、透明性などから今後さらなる注目が集まりそうです。

ホリエモンの発言は、下記のようなものでした(発言はNewsPickから引用)。

発言の引用元:スマホで貸付ファンドに投資できるマーケットプレイス「Funds」をクラウドポートが公開|NewsPicks

Funds(ファンズ)の詳細や評価・解説、また、Fundsでの具体的な運用の始め方・口座開設の方法、用意すべきもの等は、以下の記事をご参考ください。

知らないともったいない「IPO投資」

IPO(新規公開株)とは、未上場の企業が東京証券取引所などに上場する際にだけ購入できる株式のことです。

過去のデータから、値上がりする可能性が非常に高く(2017年は平均値上がり率:150%)利益が得られやすい点などから人気の投資手法の一つです。

IPO投資の流れ

IPO株で利益を上げるまでは、以下のような流れ・手順になります。

- 証券口座を作る

- IPO株の抽選に参加

- 当選したら上場日に売る

このような流れとなっており、肝となる部分は「IPOに当選するか?否か?」です。

IPOの当選確率を上げるためには、IPOに強い複数の証券会社から応募する事が重要になります。以下、IPOに強い証券会社の選び方やオススメの3社を解説して行きます。

IPOの当選確率を高める方法

IPOの当選確率を高める方法は、とにかく多くの証券会社から申し込みを行い当選期待値を上げる事です。

だからと言って、何十社も証券会社を口座開設・管理する事は大変なので、IPOに強い証券会社から優先的にIPOを申し込む事も重要になってきます。

- 複数の証券会社から申し込む

- IPOに強い証券会社を選ぶ

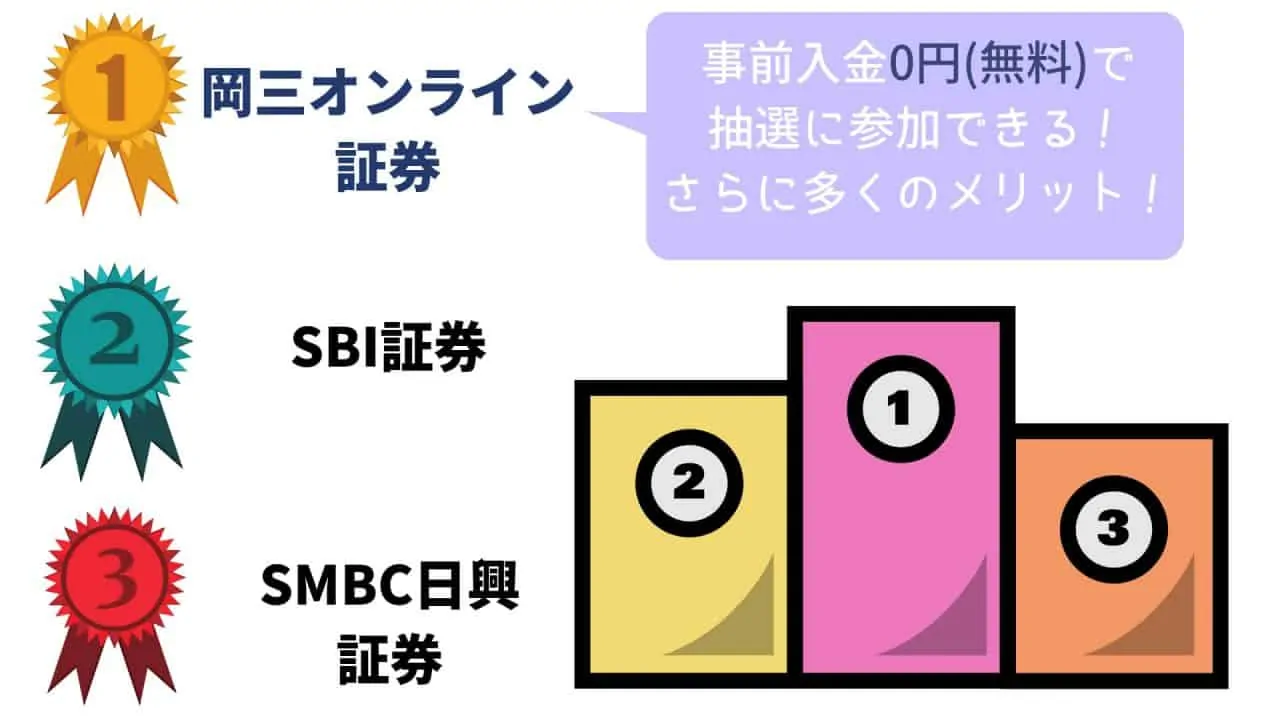

IPOに強い証券会社【厳選3選】

初心者の方、小資金で投資を行う方向けの「IPOに強い証券会社」を厳選して3つ紹介して行きます。

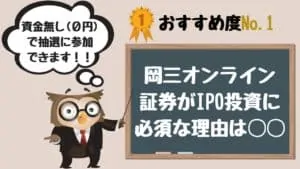

岡三オンライン

- 事前入金なしでIPO抽選に参加できる

- 100%平等抽選を採用している

- IPO実績(取扱数)が豊富

- 中・上級者にも嬉しいステージ制

- ライバル(口座開設者数)が少ない

(相対的に当選確率が高くなる)

| 総合評価 | |

|---|---|

| 抽選方法 | ◎ 事前入金無しの100%平等抽選。 |

| 取扱数 | ◎ 47社。業界トップの「SMBC日興証券・SBI証券」に次ぐ水準。 |

| 口座開設者数 | ◎ 約19万口座。ライバル少なめ。 |

| 手数料 | ◎ 現物・信用取引合わせて1日40万円まで手数料無料。 |

岡三オンラインのIPOの特徴やメリット、注意点・デメリットは、以下の記事をご参考下さい。

SBI証券

- IPOの取扱数と主幹事実績がトップクラス

- IPOチャレンジポイントで当選確率が上がる

| 総合評価 | |

|---|---|

| 抽選方法 | ○ 35%:完全抽選、15%:IPOチャレンジポイント枠 |

| 取扱数 | ◎ 86社(2018年)業界トップクラス。 |

| 口座開設者数 | ○ 400万口座以上。ライバルが若干多め |

| 手数料 | ○ 1日10万円まで手数料無料 |

SBI証券IPOの特徴やメリット・デメリットは、以下の記事をご参考下さい。

SMBC日興証券

- 取扱銘柄数が多い

- 業界トップクラスの主幹事実績

- 10%100%平等抽選

- ステージ別抽選あり

| 総合評価 | |

|---|---|

| 抽選方法 | ○ 10%:100%平等抽選、5%:ステージ別抽選 |

| 取扱数 | ◎ 71社(2018年)業界トップクラス。 |

| 口座開設者数 | ○ 300万口座以上。ライバルが若干多め |

| 手数料 | ○ 信用取引は手数料無料。 |

SMBC日興証券IPOの特徴やメリット・デメリットの詳細は、以下の記事をご参考下さい。

ここまで解説してきたように、IPO投資は、複数のIPOに強い証券会社から申し込む事が、当選確率を上げる方法です。そのため、抽選方法や投資資金などのポイントを抑えて、たくさんの証券口座からIPOを申し込むと良いでしょう。

IPO向けの証券会社の選び方や比較・ランキング等は、以下の記事をご参考ください。

【初心者向け】2021年おすすめ資産運用まとめ

ここまで解説してきたように、初心者向けの投資・資産運用には「投資資金」や「難易度」別に様々な方法がありました。

以下の表は、本記事で解説した投資・資産運用の必要資金やリスク等をまとめたものです。

| 資産運用 | 最低投資額 | リスク | 手間 |

|---|---|---|---|

| ロボアドバイザー (ウェルスナビ ) | 10万円〜 | 低 | ◎ |

| つみたてNISA (投資信託の積立) | 0円〜 | 低 | ○ |

| ポイント投資 | 0円〜 | 低 | ○ |

| 貸付投資 | 1円〜 | 中 | ○ |

| IPO | 数十万円〜 | 中〜高 | △ |

下へ行くに従って、難易度が上がりますので、まずはウェルスナビから始めて、自分で資産管理がで切るようになったら、つみたてNISAなど他の投資に進むと良いでしょう。

資産運用で重要な「コア・サテライト戦略」

資産運用を始める前に覚えておきたい重要な考え方が「コア・サテライト戦略」です。

コア(core)は、英語で「中心」という意味であるように、資産運用・投資の中核をなす投資方法(金融商品)の事です。

一方、サテライト(satelite)は、英語で「衛星」という意味があるように、中心となる「コア」以外の投資方法の事です。

本記事の前半部分「2021年版!おすすめ資産運用【初心者向け】」で解説した資産運用サービス(投資商品)は、以下のように分けられます。

| コア・サテライト | 資産運用・投資サービス |

|---|---|

| コア運用 | ロボアドバイザー つみたてNISA ポイント投資 |

| サテライト運用 | Funds(ソーシャルレンディング ) IPO 株式投資 |

サイト管理人まず、投資初心者の方は、コアとなる投資・資産運用を一つ決めましょう!

以下、コア運用を中心に投資・資産運用を始める上での基礎・実践方法について詳しく解説していきます!

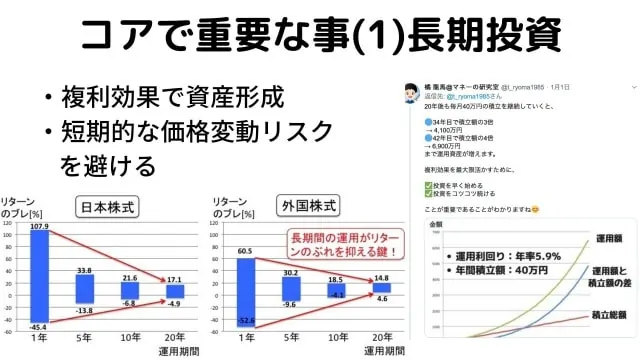

資産運用で最も重要な「長期投資」

長期投資は、投資・資産運用で最も重要なポイントです。

- 複利効果を最大限活かせる!

→ 人類史上最大の発見! - 価格変動リスクが軽減できる!

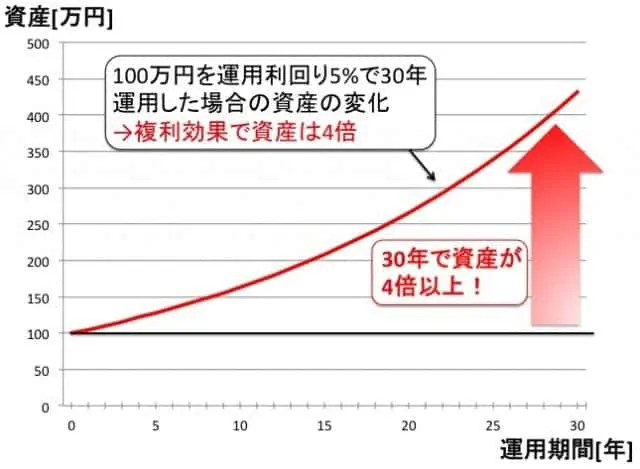

複利効果

長期投資のメリットの一つは「複利効果」を最大限に活かせる事です。

以下のグラフは、投資資金として「100万円」を「運用利回り:5%」で「30年間運用」した際の資産の変化を表したものです。

1年に5%しか資産は増えませんが、複利の効果で「30年後には当初の資産の4倍以上」に増殖します。

資産が4倍と聞くと嘘のような話ですが、これが「複利の力」がなせる技です。

| 運用年数 | 0年目 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 11年目 | 12年目 | 13年目 | 14年目 | 15年目 | 16年目 | 17年目 | 18年目 | 19年目 | 20年目 | 21年目 | 22年目 | 23年目 | 24年目 | 25年目 | 26年目 | 27年目 | 28年目 | 29年目 | 30年目 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 資産額 | 100万円 | 105万円 | 110.3万円 | 115.8万円 | 121.6万円 | 127.7万円 | 134.1万円 | 140.8万円 | 147.8万円 | 155.2万円 | 163万円 | 171.2万円 | 179.8万円 | 188.8万円 | 198.2万円 | 208.1万円 | 218.5万円 | 229.4万円 | 240.9万円 | 252.9万円 | 265.5万円 | 278.8万円 | 292.7万円 | 307.3万円 | 322.7万円 | 338.8万円 | 355.7万円 | 373.5万円 | 392.2万円 | 411.8万円 | 432.2万円 |

サイト管理人天才物理学者アインシュタインに、「人類最大の数学的発見」「宇宙で最強の力」と言わしめたほどの『複利の威力』です!

このように、複利効果は運用期間が長くなればなるほど威力を発揮するので、リターン面から見て「長期投資」が重要な事がわかります。

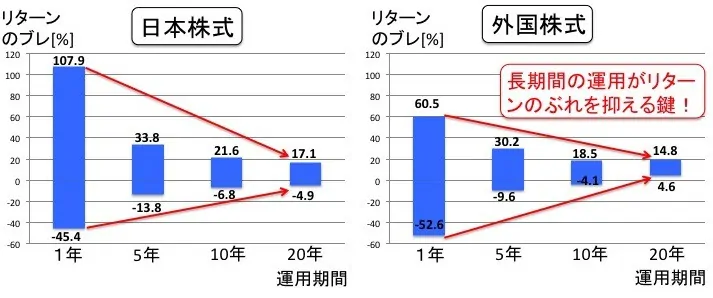

価格変動リスクの軽減

長期投資は、リターン面だけでなく、リスク面においても重要な役割を果たします。

以下の2つのグラフは、日本株・外国株、それぞれの運用期間別の投資リターンの最大値・最小値を示したものです。

運用期間が1年など短い場合は「リターンのブレ(最大値と最小値の差)が大きい」ですが、運用期間が長期になると「リターンのブレが小さくなる」ことがわかります。

運用期間が短くなると、短期的な値動(価格変動:〇〇ショックなど)に巻き込まれて、投資リターンが大きくブレますが、長期運用の場合は、短期的な価格変動にそれほど影響を受けない事が分かります。

サイト管理人外国株式に至っては、20年間運用すると必ずプラスになるというデータになっています!

実際に、投資期間のリターンのブレについては、金融庁「金融審議会」でも同じような見解を示しています。

1985 年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20 年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる。

引用元:金融庁-金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

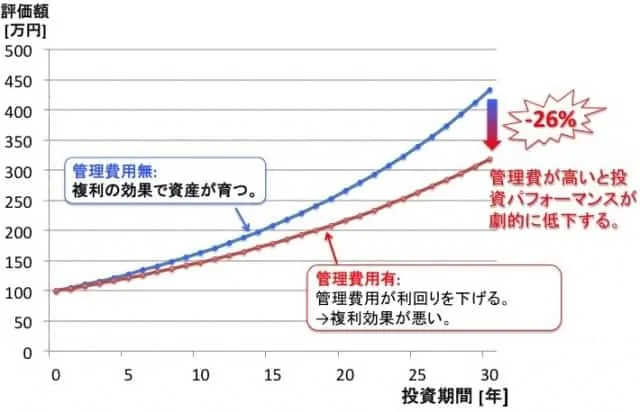

低コスト

特に投資サービス・金融商品を選ぶ際に重要になるのが「手数料が安い(低コスト)」である点です。

手数料は、確実なマイナスリターンとして投資パフォーマンスを悪化させます。

そのため、手数料の安い金融商品の選択が重要です!

以下の図・グラフは、手数料の違いが投資パフォーマンスに与える影響を表したものです。

グラフ上の「青線・赤線」は、両方とも「年率5%の利回り」で運用した場合の資産推移ですが、赤線は「毎年1%の手数料」が発生する場合の資産推移です。

サイト管理人

サイト管理人手数料が1%違うだけで、30年後の総資産に大きな影響(26%もの違い)が出ますね!

複利効果を最大限活かすため、低コストの運用を目指しましょう!

管理の手間がかからない

長期で資産運用を続けるためには「管理の手間が少ない」投資を選ぶ事も重要です。

投資・資産運用を短期で辞めてしまうと、

- 複利効果の恩恵を受けられない

- 短期的な暴落に巻き込まれる可能性

→ 大きな元本割れの可能性が高まる。

などの悪影響が出てきますので、長期で資産運用を続ける事を肝に銘じましょう!

ただし、人間なので「手間」や「めんどくささ」で、投資を続けられなくなってしまう場合があります。

そこで、長期間の投資を可能にする工夫として「管理の手間が少ない」投資を選ぶ事が重要になります。

サイト管理人できれば、タイムカプセルのように一度投資したら何もせず、30〜40年後に解約、取り崩しをする「ほったらかし運用」ができる仕組みを作ることが重要です!

コアは「国際分散インデックス投資」で決まり!

ここまで解説したきた「コア投資で重要な点」

- 長期投資

- 低コスト

- 手間がかからない

→ 長期で続けられる仕組み

を全て満たした投資手法が「国際分散インデックス投資」です。

サイト管理人国際分散インデックス投資は、低コストで手間をかけずに長期分散投資が可能なので、自信を持って投資初心者の方にオススメできる投資手法です!

以下、インデックス投資の方法や特徴・メリット、実践方法などについて解説していきます。

国際分散インデックス投資とは?

インデックス投資とは、株式や債券市場と同等の投資パフォーマンスを目指す運用手法です。

例えば、日本株式であれば「日経平均株価やTOPIX」、米国株式であれば「NYダウやS&P500」に連動する運用のことを言います。

日本株式インデックスであれば、日本経済の成長を、海外株式インデックスであれば、海外経済の成長に投資することになります。

インデックス投資を利用すれば、超低コストで手間をかけずに、世界全体の様々な資産(株式・債券・不動産など)に分散投資を行えます!

- 分散でリスク軽減が可能

- 長期投資と相性が良い

- 手間がかからない

- 低コスト!運用コストが安い!

- 投資のプロよりも投資パフォーマンスが良い傾向

以下、各項目について詳しく解説していきます。

メリット1:分散投資でリスク軽減

インデックス投資の特徴・メリットの1つ目が「分散性」です。

インデックス投資を行う事で、銘柄の分散だけでなく、資産(投資クラス)の分散も行え、リスクの軽減ができます。

- 銘柄・資産の分散

- 投資国・地域の分散

- 時間の分散

銘柄・資産の分散

例えば、日経平均株価に連動するインデックファンドを購入すれば「東証一部の225銘柄」に分散投資できます。TOPIXであれば、東証一部の全ての銘柄に分散投資することが可能です。

また、銘柄だけでなく、株式や債券、不動産、金・銀などのコモディティ等の多くの資産に分散投資が行えます。

資産・投資クラスの分散

国際分散インデックス投資の場合、銘柄・資産クラスの分散だけでなく、投資国や地域も分散して投資する事が可能です。

また、積立投資など、投資のタイミングを分散する事で時間の分散も行えます。

メリット2:長期投資と相性が良い

インデックス投資は、長期運用と非常に相性が良い運用手法です。

- 世界経済の着実な成長に投資できる!

- 運用・管理の手間がかからない!

インデックス投資は、個別の企業や銘柄に投資する株式・債券投資と違い、「世界経済全体」に投資する手法です。

資本主義の基にある「世界経済」では、長期的に平均3〜4%程度の成長を遂げているため、国際分散インデックス投資を行えば、年率3%程度の安定的な資産運用が行える事になります。

ちなみに、以下のグラフは、世界経済の中心「アメリカ」の株式市場のインデックス「NYダウ」の過去30年間の推移です。

を参考に作成

変動を繰り返しながらも、着実に成長していることがわかります。

サイト管理人インデックス投資であれば、銘柄選別などの手間をかけずに、長期で安定的な資産運用が行る事が分かりますね!

また、次に解説するように、インデックス投資は、他の投資と比較して「運用・管理の手間が少ない」ため、長期で続けやすい運用手法です。

メリット3:手間がかからない

手間がかからない「ほったらかし運用」で、市場の平均的な投資成績が挙げられる点も、インデックス投資のメリットの一つです。

- たくさんの銘柄に分散投資するのが大変では?

- 多くの資産・銘柄の管理が大変そう!

などの心配もあると思いますが、インデックスファンドを購入すれば、そのファンド(投資信託)一つで、TOPIX・S&P500などの指数に組み入れられている株式銘柄が全てが購入可能です。

サイト管理人ロボアドバイザーは、資産配分の設計からファンドの購入・積立、リバランスまで全て自動化できるので、インデックス投資の入り口として、初心者の方にピッタリです!

メリット4:運用コストが安い

投資にかかる手数料が安い点もインデックス投資のメリットです。

投資信託には、インデックファンド・アクティブファンドの2種類のファンドがありますが、インデックファンドはアクティブファンドと比較して、圧倒的に手数料が安くなっています。

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 目的 | 市場平均(TOPIX等の株価指数)と 同等のパフォーマンスを上げる | 独自の調査・分析で、市場平均を 上回るパフォーマンスを目指す |

| 手数料 | 購入手数料無料がほとどんど。 信託報酬が0.1%台も多数 →割安 | 調査・分析費用などの余分なコスト →割高な傾向 |

| パフォー マンス | TOPIXやS&P500等の指数と ほぼ同等の成績 | インデックスに負ける事が多い →長期だとより明確 |

| 利便性 | 自動積立が最低100円から可能 分配金の自動再投資が可能 | 自動積立が最低100円から可能 分配金の自動再投資が可能 |

サイト管理人アクティブファンドは、インデックス(市場平均)を上回る投資パフォーマンスを目指していますが、結局の所、インデックスに負けるファンドが殆どです。

メリット5:投資パフォーマンスが良い

「プロの投資家が選別した銘柄に投資する『アクティブファンド』の方が、インデックファンドよりも投資パフォーマンスが良いんじゃないの?」

と感じる方も多いと思いますが、実はインデックファンドの方が投資パフォーマンス良い事が、過去のデータから示されています。

- インデックスファンドの方が、アクティブファンドよりも投資成績が良い!

- 運用期間が長くなると、インデックファンドの優位性が増す!

以下の表は「S&P Global」が毎年公表している「インデックス vs アクティブ」のパフォーマンス比較です。

| 投資期間 | S&P500に負けた アクティブファンドの割合 |

|---|---|

| 1年 | 64.49% |

| 3年 | 78.98% |

| 5年 | 82.14% |

| 10年 | 85.14% |

| 15年 | 91.62% |

Report 1: Percentage of U.S. Equity Funds Outperformed by Benchmarks

引用元:S&P Global-SPIVA® U.S. Scorecard

FUND CATEGORY COMPARISON INDEX 1-YEAR (%) 3-YEAR (%) 5-YEAR (%) 10-YEAR (%) 15-YEAR (%)

All Domestic Funds S&P Composite 1500 68.83 81.49 88.13 84.49 88.97

All Large-Cap Funds S&P 500 64.49 78.98 82.14 85.14 91.62

All Mid-Cap Funds S&P MidCap 400 45.64 74.29 79.88 88.03 92.71

All Small-Cap Funds S&P SmallCap 600 68.45 84.35 89.40 85.67 96.73

All Multi-Cap Funds S&P Composite 1500 66.79 82.44 88.58 86.36 90.70

Large-Cap Growth Funds S&P 500 Growth 60.27 76.00 87.50 84.08 94.59

Large-Cap Core Funds S&P 500 75.85 87.21 92.35 93.27 92.09

2019年後半に発表された最新の結果から「米国の大型株を対象とするアクティブファンドは、S&P500に勝つ確率が低い」事がわかります。

短期的には、アクティブ運用の勝率が若干高くなりますが、投資期間が長くなると、80〜90%のアクティブファンドがインデックスファンドに負ける結果となっています。

「S&P Global-SPIVA® U.S. Scorecard」には、大型株だけでなく、中小型株、また新興国株など、多くの市場に関する「インデックス vs アクティブ」の結果が掲載されています。

ほぼ全ての投資対象で、80%程度の確率でインデックス運用がアクティブ運用に勝る結果となっています。

サイト管理人投資のプロが手間ヒマかけて銘柄を選別しても「インデックスに勝てない」という事は、投資のプロでは無い我々は「インデックス投資」が最良の投資方法という事になりますね!

【初心者向け】資産運用を行う手順・流れ

次に、コア運用として「インデックス投資」を始める流れを解説して行きます。

生活防衛資金を準備する

生活防衛資金とは、万が一、自分や家族に何かあった時のための備えです。

病気や事故、冠婚葬祭など予期せぬ事態に遭遇した時の、投資資金とは別のお金(銀行預金など)の事です。

- 生活防衛資金は、家族を守るための資金

- 投資資金とは「別の資金」

- 銀行普通預金など、直ぐに引き出せる場所で管理

生活防衛資金として貯めるお金は「家族構成・事情」によって異なりますが、生活費の半年〜1年分を貯金されている方が多いようです。

サイト管理人私の場合、安全に2年分の生活費を生活防衛資金として、銀行普通預金口座に貯金しています。

生活防衛資金に必要な金額や貯め方、預け先などの詳しい解説は、以下の記事をご参考下さい。

生活防衛資金に必要な金額や貯め方、預け先などの詳しい解説は、以下の記事をご参考下さい。

資産配分(アセットアロケーション)を決定する

後日更新